并购式扩张策略收缩,新希望乳业如何完成新五年目标?

文字:郭铁

来源:绿松鼠(ID: xjbxinshipin)

新希望乳业近期发布进入百亿营收阵营后的最新五年战略目标,在未来五年推动规模复合年均双位数增长、净利率翻一番,将低温鲜奶和特色酸奶作为重点品类。与2021年发布的五年战略规划不同,新希望乳业此次明确“内生为主,并购为辅”的增长策略,其内生增长从何而来成为最大看点。

过去二十年,新希望乳业依靠三轮并购完成全国主要市场的布局。有机构分析称,新希望乳业上市初期估值相对偏高,投资者把注意力放在并购对股价的催化上。新希望乳业董事长席刚也在5月31日举行的股东大会上坦言,过去并购一直是驱动新希望乳业增长的主要动力,未来五年要做调整转变。

01提出新五年战略规划

5月31日,新希望乳业召开2023年投资者大会,对“2023—2027年战略规划”进行详细解读。新希望乳业未来五年将继续以“鲜立方战略”为核心,推动规模复合年均双位数增长、净利率实现翻一番,新品年复合增长率大于10%,负债率降低10个百分点。具体而言,在做强低温方面,新希望乳业将低温鲜奶和特色酸奶作为重点品类,推动以“24小时”系列产品为代表的高品质鲜奶产品未来五年复合年均增长率不低于20%。在渠道上,2027年D2C(直接面向消费者)业务规模占比达到30%。

新希望乳业并非首次发布战略规划。早在2020年底发布限制性股票激励计划时,新希望乳业就确立了“三年倍增计划”,即2023年底合并营收和净利润增长率相比2020年不低于95%。彼时以2020年财报数据计算,到2023年,新希望乳业将成为继伊利、蒙牛、光明之后的第四家“百亿级”液奶乳企。

2021年5月,新希望乳业在“三年倍增计划”基础上发布“2021—2025年战略规划”,提出“三年倍增、五年进入全球乳业领先行列”的战略目标。华创证券总裁助理兼研究所所长、大消费组组长董广阳当时分析认为,新希望乳业“三年倍增”目标背后有全国性的布局考虑。

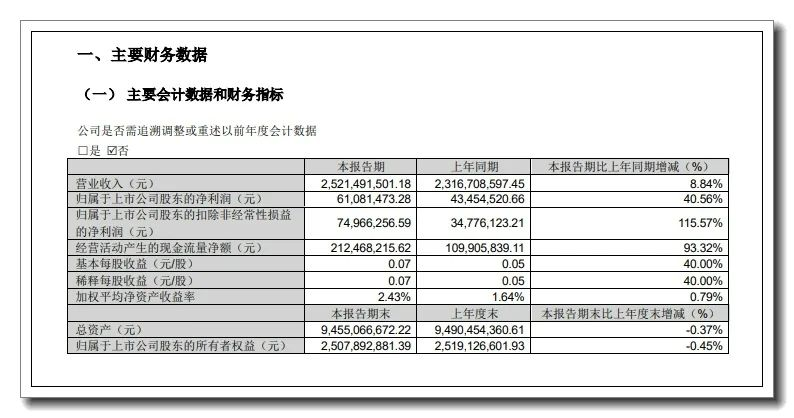

就业绩表现而言,新希望乳业已在2022年提前进入百亿营收阵营,营收为100.06亿元,同比增长11.59%;净利润为3.62亿元,同比增长15.77%。2023年一季度,新希望乳业营收增长8.84%至25.21亿元,净利润增长40.56%至6108.15万元。新希望乳业曾在今年4月26日接受投资者调研时表示,2023年将挑战收入、净利润双位数增长,并实现净利率显著提升。

企业官网截图

02并购式扩张策略转变

与上一个五年战略规划不同,新希望乳业将新目标的实现押在“内生增长”之上,延续近二十年的并购式扩张策略被明确摆在次要位置。

“新希望乳业过去是靠并购一点点发展起来的,并购一直是驱动新希望乳业增长的主要动力。我认为,在未来五年,我们要做一些调整和转变,坚持内生增长为主,并购为辅。”新希望乳业董事长席刚在此次股东大会上说。而在2021年提出“三年倍增”目标时,新希望乳业对并购的态度还是“努力推动内生增长,并探索合适的并购机会”。

自2002年起,新希望乳业在国内掀起多轮并购,通过整合或联姻区域性乳企,实现在全国迅速扩张。目前,新希望乳业旗下共有15个主要乳品品牌、16家乳制品加工工厂和13个自有牧场,包括西南地区的四川乳业、西昌三牧、昆明雪兰、云南蝶泉、昆明海子、七彩云,华东地区的杭州双峰、安徽白帝、苏州双喜、福建澳牛,华北地区的河北天香、青岛琴牌、朝日乳业,华中地区的湖南南山,西北地区的夏进乳业等,并通过入股现代牧业、澳亚集团等上游奶牛养殖企业保障奶源供给。在并购整合过程中,新希望乳业的资产负债率也是水涨船高,从2018年的63.64%增长至2022年的71.91%。

结合机构分析可以看到,新希望乳业以西南为基地市场,通过三轮并购外延至华东、华中、华北、西北等区域。首轮并购经验不足,导致子公司合并报表后利润下滑,经历了十年“修整期”,2006年还因盈利能力较弱被剥离出新希望六和。此后不断总结经验,3年实现子公司湖南南山扭亏,至2020年并购夏进乳业,已被外界形容为“零磨合”。

“新希望乳业成为全国性乳企的目标及低温战略,从一开始就是明确的,但直到2010年管理层更迭之前,都没有很好地贯彻这一目标。究其原因,新希望乳业‘收编’的各区域乳企以前各自为战,没有在‘新希望’品牌及明星单品的推广上形成合力,这也是席刚就任后进行的最大改革。”上海睿农咨询总经理侯军伟此前接受新京报记者采访时说。

站在二级市场角度,华西证券分析师寇星认为,新希望乳业的投资逻辑经历了两个阶段。1999年至2022年,新希望乳业的一个明显特点是估值相对偏高,投资者把眼光放在并购对股价的催化上,忽略了长期价值跟踪。2022年至今,新希望乳业战略转为内生增长为主、并购为辅,同时发布未来五年双位数增长、净利率提升一倍的规划,“这对投资者和分析师来讲是很好的投资框架”。

03内生增量在哪里?

中国名茶洞庭碧螺春产自哪里

在明确“内生为主,并购为辅”的发展战略后,内生增量从何而来,成为新希望乳业面对的新课题。

怎么加盟鱼火锅

席刚近期在考察国内外市场时感受到,全球消费市场预期减弱,消费者对价格更加敏感。“在乳制品行业,我们面对两大巨头,市场竞争强度不断加剧,但新鲜乳品未来有非常好的成长机会。”除做强低温“鲜、酸”外,席刚认为,新希望乳业还是以区域品牌为主,还需进行区域深耕。“过去新希望乳业的一些强势区域品牌在成都、昆明、宁夏、山东、青岛等市场份额做得不错,但在下沉市场仍有巨大空白点。”

2022年财报显示,新希望乳业低温产品营收占比超过50%,新品收入贡献率超过10%。低温鲜奶营收同比增长超过15%,全国市占率超过10%。渠道方面,重点城市群销售额增长超过20%,其中华东、川南城市群增长50%以上,大湾区城市群增长超一倍。

不过与华东地区31.55%的营收增幅相比,新希望乳业2022年在其他主要区域市场的增速回落,其中西南大本营的营收增幅从2021年的17.25%降至3.06%,华北地区营收增幅从21.44%降至-7.77%;西北地区营收在寰美乳业(夏进乳业)并表后,曾于2020年、2021年分别增长2055.41%、105.45%,2022年增速已降至0.47%。

即便在增速不减的华东市场,新希望乳业将面对伊利、蒙牛、光明等全国性乳企以及长富、明治等区域或外资对手。其中伊利股份2022年营收突破1231亿元,液奶市占率居第一;蒙牛制定了“五年再创一个蒙牛”的目标,2022年营收约925.93亿元,旗下“每日鲜语”居高端鲜奶市场份额第一。

而光明乳业早在2016年就确立了与新希望乳业类似的“领鲜战略”,并在2021年3月发布“2021—2025年战略规划”,与新希望乳业前期五年战略规划有诸多相似之处。从业绩体量来看,光明乳业2022年营收规模约是新希望乳业的2.8倍,但二者净利润相当。不过,光明乳业在奶酪、冷饮、奶粉及海外产业链的布局上领先于新希望乳业。

值得注意的是,新希望乳业虽有意放慢并购脚步,却并未停止对外投资。据席刚透露,过去三年,新希望乳业投资了现制酸奶品牌“一只酸奶牛”,针对B端茶饮、咖啡市场的乳品原料品牌“奶寻”,投资乳品品牌“达芬奇”并实现持续盈利。

乳业专家宋亮认为,新希望乳业2022年业绩之所以实现增长,一个主要原因在于打通西北和西南地区的奶源供应,降低了生产成本。未来势头能否持续,可以看到奶源价格下行会帮助利润继续向好,疫情加速了购买方式和渠道调整。横向比较来看,新希望乳业在巴氏奶企业中具备应变能力和动销能力的优势。

斯里兰卡红茶