海伦司犯了和海底捞一样的错

文:联和

来源:市值榜(ID: Shizhibang 2021)

2021年9月海伦斯上市前后,这家主打低价、瞄准年轻人社交场景的酒馆成为酒吧行业为数不多的保持高速增长的公司。

当时海伦的公司已经表现出了一定的抗风险能力。尽管存在这种流行病,但它的蔓延仍在如火如荼地进行:

2019年和2020年每年新开门店100家左右,2021年第一季度保持同样的节奏。之后开店速度明显加快。在不到5个月的时间里,它新开了177家酒吧,平均每天新开1.24家酒吧。

当时海伦斯还指出,预计2021年、2022年和2023年将分别开设400家酒吧、630家酒吧和900家酒吧,目标是到2023年底将酒吧总数增至2200家。

现在看来,海伦斯有点过于乐观了。

投资者对此并不看好:市值峰值还在上市初期。2022年年报披露后,海伦斯连续三个交易日下跌。截至目前,海伦斯的股价在一年半的时间里下跌了近一半。

海伦为什么在这里?它做了什么?你又做错了什么?

01

微醺经济变烟火经济

沙琪玛的做法

在困难的情况下,海伦没有无所作为。2022年,海伦公司开始调整战略,主要体现在经营模式和门店规划上。

首先,海伦斯重新开放了特许经营系统。

海伦从一开始就没有坚持直接模式。早在2018年,海伦斯就以加盟的方式运营,向加盟酒馆收取一次性的加盟和管理服务费。

后来,随着对行业发展趋势的更深入了解,海伦斯制定了通过直营酒馆拓展业务的策略。

到2021年上市时,海伦斯所有的酒吧都已经转到直营模式。

在当时的招股书中,海伦斯明确指出了直销的优势:“与特许经营模式相比,我们对产品、运营、服务、供应链和人员培训的控制力更强,监管更有效,使我们的服务和运营标准具有高度的统一性和更好的商业可扩展性。”

然而,从2022年下半年开始,海伦斯又改变了主意,它开始回到2018年的道路上,开始加入。

如果有区别的话,大概是改了名字。海伦公司把这种新模式称为“特许经营”,赚取加盟费和利润分成。

2022年,海伦斯总共新开了179家酒吧,其中126家是特许经营者。截至今年3月19日,加盟店占其所有门店的比例已经接近1/5。

随着运营模式的改变,海伦斯赚钱的手段也发生了变化。直营模式下,其赚钱能力取决于标准化酒馆扩张带来的规模效应;在加盟模式下,其赚钱能力取决于加盟店的管理水平。

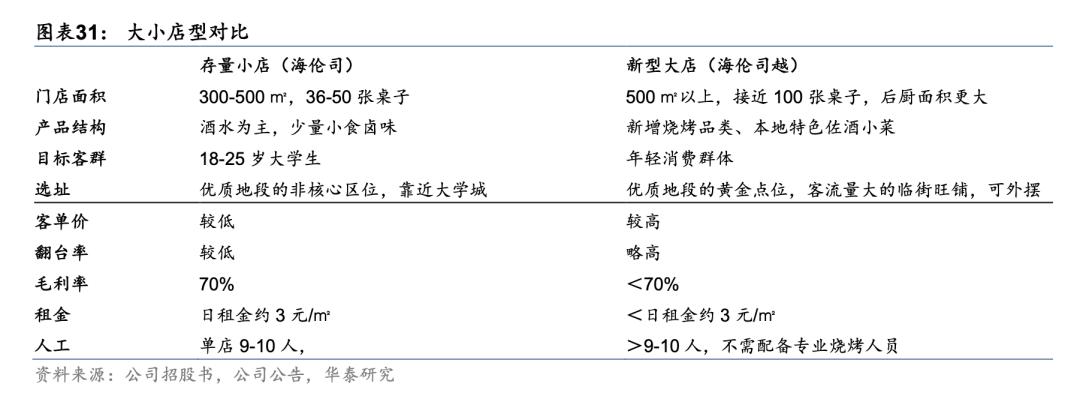

二是去年5月,海伦斯开始推出“酒馆+大排档”的复合新模式,主打县城市场。到去年年底,海伦斯月门店有11家。

就现阶段而言,海伦斯自上市以来首次对门店模式进行了全面梳理:

一类店铺是以海伦月为代表的街边店,配备烧烤生态;另一种商店是海伦斯的股票标准商店。接下来海伦斯将主要利用这两类门店,共同带动全国扩张战略。

与之前的标准店不同,海伦斯月门店目前采用的是加盟制,模式更轻,但在产品结构和店面面积上有所变化。

门店位置要求更高——从以前优质地段的非核心位置到优质地段的黄金位置;

店面面积比以前更大了,装修也更漂亮了——海伦斯悦模式第一家店利川店,面积560平米,可摆95桌。标准店面积约300-500平米,配备约36-50张桌子;

它融合了酒馆、烧烤、大排档等多重业态——与传统的海伦斯店相比,月门店增加了烧烤品类和当地特色酒菜。

客观来说,海伦斯月门店模式的引入是有一定好处的。

比如,虽然位置更靠近核心商圈,但这类门店还是以三线及以下市场为主。位置的升级不会对成本管理产生太大影响,反而有助于吸引和覆盖更多的潜在乘客;比如大排档等多元化业态整合后,门店高峰时段可以提前,有利于促进营业额和日销售额。

但是,在这种新的大店模式下,海伦斯的属性也发生了变化。不再是小而美的酒馆,而是大而杂的综合商店,原有的社会氛围也发生了变化。

那么,是什么促使海伦做出了两个违背自己初衷的决定呢?

02

海伦司犯了和海底捞一样的错

直接加盟的一个好处是开店比较快,另一个好处是不需要花太多钱。增加格式可以提高客单价。

这两个措施是基于门店数量和单店收入来促进收入规模的增加。

那么,海伦斯为什么一定要走规模路线呢?

大排档是海伦斯的终极对手吗?我们在文章中写道,海伦公司的崛起打破了行业的传统玩法:即要想赚钱,消费价格必须定得高,那么客户就会被挡在门外,限制客户流量导致没有规模效应,采购成本和分摊租金折旧居高不下,进而迫使酒吧定高价。这种负反馈是行业多元化的主要原因。

海伦斯以低价为突破点,打破了这样的负反馈,从而在极度分散的行业占据1.1%的市场份额。

再加上其他因素,包括上市的压力,财富密码曝光后争分夺秒的压力,以及即使在疫情下海伦斯2020年45%的收入增长带来的信心,海伦斯更加坚定了走激进扩张的道路。

海伦斯到底有多激进?海伦斯在2021年的招股书中提出,到2023年底,酒吧数量将增加到2200家,尽管海伦斯当时只有500多家门店。

2020年,海伦斯新开了99家酒吧,保持了略快于2019年的速度。2021年,节奏突然加快,一线城市新开26家,二线城市新开233家,三线及以下城市新开172家。到年底,酒吧的总数增加了123%。

让我们碰碰运气。自行车变成了摩托车。

在疫情环境下,有很多优惠政策,比如房租便宜,减免税收。如果房子能签长期关联,优势就更大了。在这种环境下,必然会有竞争对手出于风险规避而关店,而这也是在新市场打响招牌的好时机。

微生物检验技术

海伦逆势强攻,是在正常情况回归的时候,她已经形成了一条铁链,没有人能动她的位置。也许她能成为一个行业神话。

可惜整体环境彻底让海伦的如意算盘落空,2022年将成为海伦整体亏损的一年。

整体来看,尽管2022年海伦斯不断换血,低效率开设新店,但单间酒馆日均销售额从9200元降至7000元。

疫情的影响主要表现在营业时间和客流方面。

以老店(2021年和2022年营业天数都在200天以上)为例。2021年平均营业时间330天,2022年平均营业时间288天。老店同店销售额下降34.2%。

即使是营业日,由于客流的限制,同店单店日均销售额从1.24万元下降到9400元,降幅达24.6%。

当然也有非疫情因素。

2021年海伦斯新开酒馆日均销售额当年为7300元,2022年降至5900元。

下降是正常的,但5900元明显低于2020年前开店日均销售额和2022年下半年新开酒馆日均销售额7800元。

这不能把所有的锅都扔给疫情。因为2022年的疫情不太可能准确针对2021年海伦斯新开的店,大概率是2021年激进扩张时在选址、管理或其他方面存在短板。

自行车没有变成摩托车,只能拆成零件卖了补窟窿。

2022年,海伦的营收为15.6亿元,同比下滑15%。这足以支付饮料和劳动力工资等原材料的成本,但无法弥补折旧和由于商店不断关闭而损失的前期投资。仅工厂设备及使用权资产减值损失为7.13亿元。

2022年,海伦斯亏损16亿元,即使有更好的调整数据,也亏损2.45亿元。

赌一把的成本太高,突然开店的策略也转变为加强精细化管理。

03

逆势扩张可不可取?

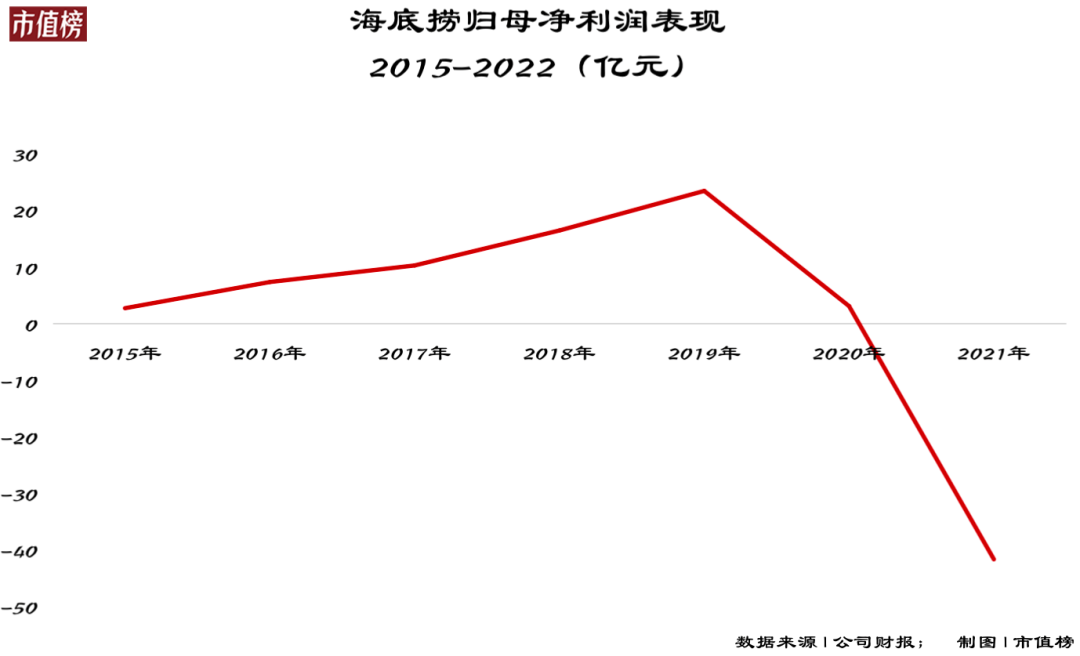

像海伦斯这样选择逆势扩张的企业不在少数。最典型的例子就是海底捞。

2020年,张勇乐观地估计了疫情趋势,并设立店铺进行扩张。仅今年一年,海底捞就新增500多家门店,一年开店数量比之前四年加起来还多。

但是逆势扩张带来了什么?

海底捞的换手率从2019年的4.8/天,下降到后来的3.5/天、3/天;2019年后,归母净利润连年大幅下滑,2019年亏损41.63亿,2020年和2021年亏损3093亿。

当然,2021年的巨亏是因为海底捞宣布启动“啄木鸟计划”,为了解决直接盲目开店带来的问题。该措施是逐步关闭约300家未能达到预期的商店,一些商店暂时休息并重新开业。

更麻烦的问题是对品牌形象的损害。比如海底捞为了缓解经营压力,曾经试图提价,后来因为客户诉求回落;比如近两年海底捞在产品和服务器质量下降等负面讨论中频频被举报。

后来,在2021年6月的一次交流会上,张勇承认了自己的错误。“去年6月,我做了进一步的扩张店铺的计划,但现在我真的很盲目,很自信。等我意识到问题的时候,已经是今年1月份了,等我反应过来的时候,已经是3月份了。”

也有逆势扩张的成功案例。

2003年非典来袭,旅游行业携程遭受重创,营业利润跌破公司红线。当时携程坚持不裁员,甚至留用了原合同不准备续签的员工,还拓展新业务为招行发行出境卡。

携程的做法不是扩张,但确实是逆势而为。最终保存了有生力量,得到了报复性反弹的红利。年底在美国成功上市,首日股价暴涨80%。现在依然是OTA行业的老大。

东北菜做法

再比如,逆势扩张的典型例子——养猪,养猪户也难逃猪周期。

所谓猪周期就是:当猪价在高位运行时,资本和员工开始涌入,供大于求,猪肉价格又开始下跌,到一定程度。因为无利可图,资本和员工退出市场,于是供求关系再次发生变化,猪价再次开始回升。

导致很多企业在行业下行的时候增加养猪规模,期望在猪价上行阶段获得暴利。逆势投资也成为了这个行业的策略。

同样的,房地产行业,在房价悲观的时候逆势拿地,曾经是很多房企的超车秘诀,比如恒大,但是最后一次,这个策略没有奏效,恒大也走到了危险的边缘。当时认为万达断臂可惜的声音,现在已经变成了赞美。

从以上案例中,我们可以得出是否逆势扩张的几点启示:

首先,可以使用已知的和经过验证的定律。

第二,重资产行业逆势扩张需谨慎。

第三,预测政策的风险比较高,因为政策形成的周期很可能被打破。

当然,我们不能简单地用结果的成败来讨论海伦斯和海底捞从后视镜的角度所做的决定,因为成长是一场未知的、不规则的赌博,可惜他们只是没有赌赢。