新消费遇冷?融资超20起or半年吸金逾50亿,这两个赛道值得关注

去年,袁琪森林、字号锅、完美日记、POP MART等新一代消费品牌迎来爆发式增长,一级市场正式进入“中国新消费投资元年”。

据联商零售研究中心不完全统计。com,2021年上半年新消费领域共发生280起融资事件,融资总额超过390亿元。随着资本的增加,新的消费赛道“越来越疯狂”,今年上半年的融资规模已经远远超过去年全年。

但是6月份以后,大家明显感觉到新消费的投资在放缓。结合蓝鲨消费、泡腾VCer等多家媒体的统计,8月份新增消费投融资事件仅127起,较7月份的153起下降17%,而9月份最新的融资事件为119起。总体来看,第三季度新增消费投资呈下降趋势,这种趋势可能会持续到今年最后一个季度。

这种情况的出现其实不难预见。有炒股人士表示,疫情发生后,大家很难判断投资哪个板块,于是大量资金投向门槛更低、回报更快的新消费赛道。经过近一年的发酵,数以千计的新消费品牌崛起。这些创业者用诱人的数据吸引了投资机构,融资计划也向前推进了。由于新消费估值过高,他们已经透支了接下来的几轮融资;当初创品牌集中爆发时,流量成为对抗同质化的手段。当VC投的钱变成了流量泡沫,低ROI让投资人越来越淡定。

截至目前,红碗社“新消费创业者”专栏已推送原创文章200余篇。红碗社记者与新消费创业者深度对话,了解传统升级或创新品类下的新产品,拆解国产新品牌背后的组织架构和风格,试图从众多新消费项目的一线观察中挖掘行业的发展机遇和挑战。

采访多家企业后,我们质疑“新消费元年”刚过,不到一年就开始下滑。新消费真的冷吗?

近日,青山资本创始人张野公开表达了自己的观点。他表示,虽然全行业一级市场整体融资事件比去年少,但消费企业融资仍在增长,今年消费前期投资更加活跃,尤其是A轮前后。如果投资者对消费市场的未来没有信心,前期就不会多下赌注。张野指出,新的消费轨道上同质化产品越来越多,靠流量突围的可能性越来越小。没有找到新方法和品牌价值的流量公司是卖不出去的,让大家产生了“新消费不行”的错觉。

所以,并不是新消费投资遇冷,而是新消费初创企业面临着开拓增量市场的问题。基于这个观点,结合对今年融资事件的观察,红碗社认为有两个子赛道值得关注,后面会进一步分析。

01

年轻人的奇特养生法

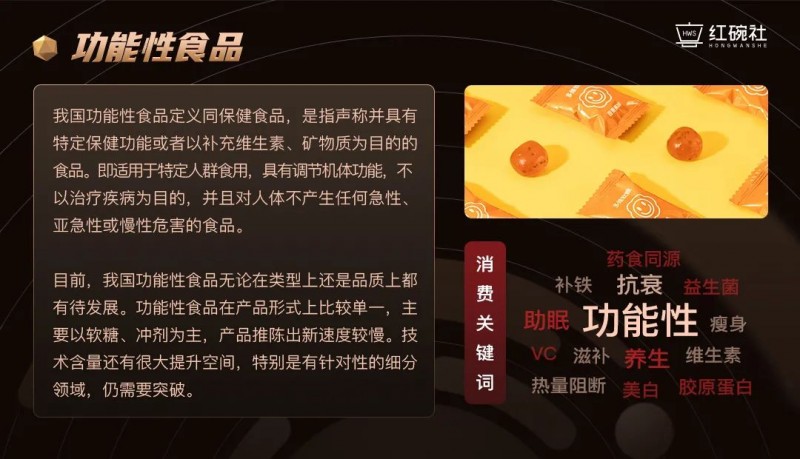

新消费有什么值得投资的?观察每月的融资事件,除了线下餐饮实体经济,餐饮的投资一直占据很大比重。在食品饮料的品类中,功能性食品饮料是非常值得关注的。

随着健康意识的觉醒,年轻人对保健、瘦身、助眠、美白等多元化产品的需求很大,受到年轻一代消费者青睐的功能性食品和饮料正在抢占传统保健品的市场。中国商业产业研究院数据显示,预计2022年功能食品市场规模将超过6000亿元。

从定义上来说,功能性食品接近保健食品,具有促进健康的功能,属于食品的范畴,但没有美国食品药品监督管理局批准的“警察机动部队”。在操作层面,功能性食品不属于药品或保健品的监管范围,不需要备案或做医学双盲实验来证明其功效。所以功能性食品其实也有类似保健品的功效,只是没有保健品那么束缚。在市场需求的推动下,功能性食品企业数量大增,也引起了资本的关注。

今年上半年募集了10多个功能性食品赛道融资案例。功能食品品牌BUFFX已完成数千万A轮融资,成立不到一年就完成三轮融资。第一轮投资的红杉资本和梅花资本继续跟进,看好BUFFX未来的增长。同月,功能食品品牌Nelo也获得了由和白联合投资的数千万美元A轮融资。

新消费投资放缓的第二个哈拉,8月份,食品饮料领域13起投融资事件中,功能性食品饮料占了4起,包括kooyo、minayo、牛毛黑黑、功能性乳制品品牌哈拉哈拉。融资规模覆盖种子转B轮,9月中国滋补品牌官栈Pre-B融资金额达到1亿元。据不完全统计,今年以来,功能食品赛道的融资事件已有20起。自制美白祛斑茶

联想之星总经理兼管理合伙人王鸣要表示:“近年来,消费领域的创业和投资非常火热,但事实上,真正形成一个新的品类和品牌绝非易事。功能性食品更容易被年轻人接受。这个方向有很高的增长潜力,但是谁能真正跑出来,需要更多的要素。”

Nelo创始人朱依伶曾在接受媒体采访时表示,保健品市场现有品类高度集中,丰富度低,新消费者带来更多空白色子品类而传统品牌功能单一,已经不能满足新人群的需求。

为了满足新一代消费者的“健康”要求,功能性食品和饮料在创新类别上下了很大功夫。

1.产品功能多样化,满足不同人群的差异化需求。

Minayo的产品于2020年8月上线,次月销量突破200万。现在单月GMV已经超过2000万,回购率超过30%。今年夏天,minayo获得了由联想之星和HARMAY Huamei投资的a轮融资。

品牌创始人胡然在接受红碗社采访时表示:“美奈优的产品设计没有选择全部跨界或者全部国内制造,而是采用了跨界专业线和功能性食品线相结合的方式。”

其团队基于全球供应链优势构建“跨界专业线”,提供补铁、维生素、膳食纤维等产品对冲传统药店常见的保健品;同时,围绕“减肥”和“外貌”洞察年轻一代的需求,开发抗糖饮料、植物酵素果冻条、美白丸等功能性食品,以“瘦身”、“美白”等功能性产品俘获众多女性。

哪里有需求,哪里就有市场。新功能新食品企业要想抢占更多的市场,就必须提供更多的健康解决方案来填充“功能库”。优秀的原材料供应链将成为提升其竞争力的重要元素。

2.“零食化”功能食品,提高保健品复购率。梢棒是什么意思

有业内人士告诉红碗,坚持功能性食品并不容易,这是消费的最大痛点。所以很多初创品牌会以休闲、零食化、趣味化的方式降低食品门槛,拉近与年轻一代消费者的距离。

目前市场上最常见的功能性食品还是以软糖和咀嚼片为主。这些产品通常在外形上采用年轻美学处理,如Unichi bear软糖和minayo向日葵咀嚼片。凭借可爱的造型,他们不仅能天然吸引“价值至上”的年轻人,还能通过自发的社交分享,增加在朋友圈“种草”的几率。麻核桃

功能性食品的“零食化”不仅发生在食品领域,还延伸到了饮料轨道。在红碗社采访的众多功能饮料品牌中,牛毛黑黑以低温酸奶、补钙、胶原蛋白提供美味的功能性乳制品,海国勤做果肉饮料月销30万,即针对女性群体从缓解压力、补充能量、大餐急救三个场景推出功能性气泡饮料。

按照现在的趋势,功能性食品饮料相对于食品饮料的大赛道,可能有很多“功能+载体”的方式,初创品牌还有很大的发挥空间。

02

钱乙牙科市场掘金

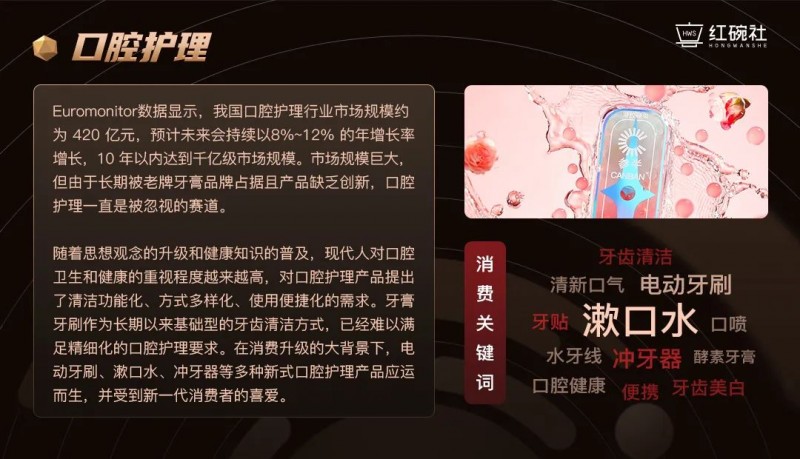

随着国民人均可支配收入水平的提高,消费品行业整体得到了很大的发展,美容护理市场的规模和潜力是非常客观的。据统计,最近8个月,彩妆赛道的融资事件多达26起,但今年,资本似乎对彩妆不那么看好了。截至目前,彩妆品牌的融资事件有14起,远低于护肤品的融资金额。

截至9月28日,新消费品牌完美日记的市值已从上市当天的122亿美元降至24.51亿美元,蒸发约100亿。缺乏产品力、高度同质化的化妆品品牌,靠营销赢得口碑,用流量冲GMV,最后只剩下泡沫。当风投把目光从化妆品上移开,“口腔美容”成了掘金的下一个入口。

近年来,随着口腔健康政策利好,国民口腔保健意识提高,我国口腔护理行业迎来黄金发展期,市场规模持续增大。疫情过后,消费者对口腔保健的关注度有所加快。从消费来看,口腔护理消费者年轻化趋势显著,年轻人关注美容品类,推动口腔健康经济向美容经济转移。

截至8月1日,今年前8个月全国口腔医疗相关企业超过7000家,其中4月份相关企业超过1200家。今年以来,口腔护理赛道无论是融资频率还是融资金额都有了很大的突破。

据不完全统计,今年上半年牙科初级市场共发生33起融资事件,融资总额超过50亿元,为历史最高。其中,超过1亿美元的大型融资项目有3个,6家企业在半年内获得2个及以上融资项目。其中红杉中国、华兴资本、经纬中国等投资机构纷纷押注赛道。

7月,专注口腔护理的品牌班比获得4亿元B轮融资,这是班比今年获得的第三笔融资。2月、3月、5月分别宣布完成A1、A2轮和a轮战略融资。主要投资者包括创新工场和字节跳动,这两个股东继续在B轮融资中筹集资金..本轮融资后,有业内人士表示,混改估值达到20亿,成为国内口腔护理赛道的“准独角兽”。

此外,同样成立于2020年的新锐品牌也获得了融资。以便携漱口水起家的moqi和主推专业医疗保健产品的SPDCare分别完成了数百万天使轮和数千万种子轮。致力于“为消费者提供专业、愉悦、有效的口腔护理解决方案”的HUGGAH于9月宣布获得白松投资的战略投资。

华兴资本创始人包凡曾在采访中表示:“随着人口的代际变化和人们口腔健康消费意识的增强,中国口腔护理行业的发展进入了一个新的转折点,其中蕴含着大量的结构性机会。口腔护理赛道的新老品牌交替也在加速。”青山资本的张晔也同意结构性变化是新的消费机会。

抓住结构变化的机遇,天天黑巧已经成为中国巧克力的代表品牌。着眼于口腔护理赛道,红碗会认为新品牌可以从以下几个方面入手:

1.挖掘易成型品类,打造超大单品。

让字节跳动和百度投资这个领域。为什么他们能跑进口腔护理赛道的头把交椅?

半壁联合创始人张毅在接受红碗社采访时表示,牙膏产品在品牌建立之初就积累了一定的品牌话语权。团队在这个过程中发现,随着年轻一代口腔健康保护意识的增强,他们也愿意使用牙膏以外的口腔护理产品,其中漱口水占有相当大的市场存量。国产漱口水缺乏品牌认知度,有市场机会,使用习惯灵活空,覆盖居家、工作、出行三大使用场景,品类可塑性很强。从漱口水的痛点出发,漱口水的一系列变革让其益生菌漱口水产品迅速成为爆款。2021年6月,班碧全渠道月销售额突破1亿元,漱口水成为口腔护理赛道的超级单品。

基于前者的经验,新锐口腔护理品牌摩奇选择从漱口水切入市场,同时根据用户外出就餐时口气清新的消费敏感点,将果冻杯便携漱口水作为首款产品,以高价值的包装和方便快捷的场景体验吸引年轻消费者。

与两位品牌创业者交谈,红碗发现背后的逻辑其实是用“快速消化”的思维做口腔护理产品,最终目的是让产品的消费门槛越来越低,易于消费,解决日常护理需求的更高频率。

2、美容口腔护理产品的使用,口腔美容爆发了新的增长

随着新一代消费者自我管理意识的增强,人们将形象塑造从面部化妆升级为更精致的口腔“美容”。CBNData联合天猫发布的《2021年天猫口腔护理消费趋势洞察白皮书》显示,除了基本的清洁功能,消费者的口腔护理需求也进行了细分,其中清新口气、美白、去黄最受关注。因为根本的美白去黄需要通过专门的医学手段来实现,其实口腔护理产品在清新口气的功能上浓度更高。

疫情过后,人们摘掉了口罩,更加关注口气的问题,对如何保持口气清新变得非常“真实”。冰泉“口香牙膏”系列诞生之初就喊出了“越刷越香”的口号,推出了口香糖、奶茶香、冰淇淋、巧克力、饮料香等众多产品。该系列牙膏三个月销量突破1200万,至今仍保持较高的月销量。创始人程告诉红碗社,“口香牙膏”的逻辑是利用最基本的清洁、美白、护龈、抗过敏功能,并在此基础上,把握年轻人的口味偏好,打造“丰富味蕾体验”的口香牙膏新品类,真正从“解决口腔问题+留香”两个方面满足消费者的口腔护理需求。

不仅仅是口腔护理功能的美,更是口腔护理产品本身的美。

以清新口气产品为例。很长一段时间,中国有很多方法可以为呼吸提供解决方案,比如口香糖和身体糖果。而存在已久的口气清新剂,也就是口喷,却一直不温不火。近两年,口腔护理新品牌的出现,让这个品类成为口腔护理的爆款。背后一个很重要的因素在于包装的创新。以前的口气清新剂包装很简单,外观往往看起来像一小瓶消毒液。作为一个需要随身携带的日常用品,当时有点“失控”。直到BOP推出了形似口红的高颜值口喷,颠覆了大众对口喷的印象。渐变色和豹纹两种款式兼顾了小清新和甜美清凉的风格,成为具有社交属性的爆款时尚单品。官方统计累计销量400万件。

据泡腾VCer不完全统计,9月份共发生119起投融资事件,金额过亿的投融资事件有20起,A轮前后的早期投资有63起,占9月份总融资事件的一半。消费行业融资虽然在放缓,但还是有很大的增长空。

基于对国内投资事件的调查和反思,以及与新消费创业者的深入对话,红碗会看好功能食品(包括中式滋补)和口腔护理的未来和成长。经过几十年的沉淀和发展,中国制造正在走向中国品牌。嘉实流量确实可以让初创企业在最短的时间内触达新用户,但要在10年、20年甚至更长的时间内打造一个中国品牌,还是需要回归到最根本的供应链技术、渠道深度和品牌潜力上来。