中国人喝出来的3000亿市场,困在IPO前夜

文字:沈松楠

来源:电商在线(ID: dianshangmj)

当品牌在产品配方设计上筋疲力尽时,它们似乎习惯于使用“茶艺”-

例如,近年来在奶茶中广泛使用的“鸭屎香”是广东凤凰单丛茶的一种;冰淇淋和蛋糕的共同口味“抹茶”是绿茶的加工和饮用方法;茶多酚早已被添加到牙膏中,龙井茶已成为口气清新剂;至于奶茶,它以茶为基础,已经撑起了千亿级的市场规模。

然而,在这些“混搭”中,茶就像它的一般形状一样,它经常屈尊成为一片“绿叶”作为陪衬,并充当味道和功效的佐剂。即使在消费市场上,本土茶叶也略逊于进口咖啡:根据约斯特沙利文的数据,中国茶叶市场规模已从2016年的2148亿元增加到2021年的3049亿元。同期,咖啡市场规模接近4000亿。

在同等规模的奶茶行业中,“奈雪的茶”早已在港交所上市;让年轻人微醺的海伦斯打着“小酒馆第一股”的旗号成功上市。然而,截至目前,历史悠久的“东方树叶”尚未产生一家a股上市公司。

2022年5月30日,以普洱茶为特色的“澜沧古茶”向港交所递交IPO招股书。此前,乌龙茶龙头“八马茶业”更新了招股书。但事实上,早在两年前,这两人就曾先后向a股主板上市发起冲击,但均以失败告终。

随后,一家转战港交所,另一家则将希望寄托于创业板。奶黄馅的做法

谁能成为“茶饮第一股”,我们不得而知。然而,品牌的招股书揭开了茶行业的一些迷雾,茶行业一直被认为是“深水区”:1。为什么茶行业集中度低,难以标准化;2.大型茶企的商业模式是什么?3.电商和直播能“破局”吗?

01

资本不喜欢喝茶。

据天眼查数据显示,近两年与传统茶企相关的融资仅有14起,以小罐茶、茶中李察、茶小空等新锐品牌为主。其中,澜沧古茶正式IPO前,招股书显示,仅2018年,景迈新业和孚思投资分别为1580万元和950万元;2019年,清城伊凯和君全信分别投资2990万元和2000万元。直到2021年9月,在冲击港股之前,多家资本才增资入股。

澜沧古茶的投资者结构

与受到资本追捧的喜茶、奈雪等新式茶饮和海伦士等小酒馆业态相比,传统茶企似乎被“冷落”。

“资本不喜欢喝茶”成为一种论调。天图投资管理合伙人冯卫东曾在接受《中国投资网》采访时表示:“对于茶行业来说,大家都还在讲小产区、小产区的故事。碎片化严重,难以取得巨大成功。只有走标准化的道路,结合服务的经验,才能讲好大故事。”

1.低浓度

据《2021年中国茶叶产销形势报告》显示,2021年中国茶叶内销总额为3120亿元。澜沧古茶招股书显示,2021年普洱茶市场第一名的收入约为23.8亿元,其茶产品的市场份额约为0.76%。从公开数据来看,该品牌极有可能是大益集团。

普洱茶市场前五大公司的规模如澜沧古茶招股书所示。

港股上市茶企天福2021年财报数据显示,其茶叶销售收入接近14亿元,八马茶业2021年茶叶产品收入接近15亿元。据估计,两者的市场份额约为0.45%和0.48%;茶叶产品年销售规模约5.1亿元,市场份额约0.17%。行业前四名的玩家,市场份额总和还不到2%。

相比之下,此前“奈雪的茶”港股招股书显示,2020年,中国现制茶饮行业前三大品牌的市场份额合计为29.5%;前七大品牌的总市场份额为50.4%。

八马茶业集中度低的原因如下:

由于茶叶进入市场的门槛较低,我国茶行业企业规模较小,多为民营企业和手工作坊,标准化程度低,龙头企业少,市场集中度低。众多的小微茶企导致行业平均产值低,市场竞争激烈,难以产生规模效应。而且在产品开发能力有限的情况下,质量不稳定、透明度差、品种单一的产品很难给消费者带来满意的体验。

2.很难标准化。

作为农作物,咖啡和茶叶的质量和产量受到土壤和气候等不可控自然条件的影响。有咖啡爱好者向电商在线表示,目前咖啡品牌普遍采用“拼豆”的方式,通过提高原料结构的多样性来稳定产品的质量和供应。

然而,对于茶叶来说,“拼配”仍然不能成为常规手段,除非将其制成茶包。比如“立顿”就是通过“茶包”实现标准化口感。喜茶和奈雪销售的袋泡茶除了现有的茶饮料外,还可以增加商品供应,提升毛利。但对于中国喝茶最“讲究”的消费者来说,泡茶过程中的仪式感,以及杯中的茶云朵都是不可或缺的叙事。

立顿的年销售额主要集中在茶包上,现在正在节节败退。曾有人感叹“万家茶企不如一家立顿”,这只是一种夸张的说法。事实上,立顿的销量还不如中国头部茶企。

“喝茶是纯粹和真实的。一束茶叶混合在一起。即使是基于整体统一口味进行勾兑,真正喝茶的人也不会碰它。”

这间接说明了茶包并不是茶叶市场的最优解。澜沧古茶、八马茶、天府茶均有茶包产品,但主要用于教育新用户、满足“下沉市场”需求,销量远不及常规茶产品。

各品牌“茶包”产品销量低迷。

难以标准化、行业集中度高的产品相互关联,横亘在茶企面前。这也让资本对茶叶市场望而却步。

02

古茶企业也想拥抱电商和直播。

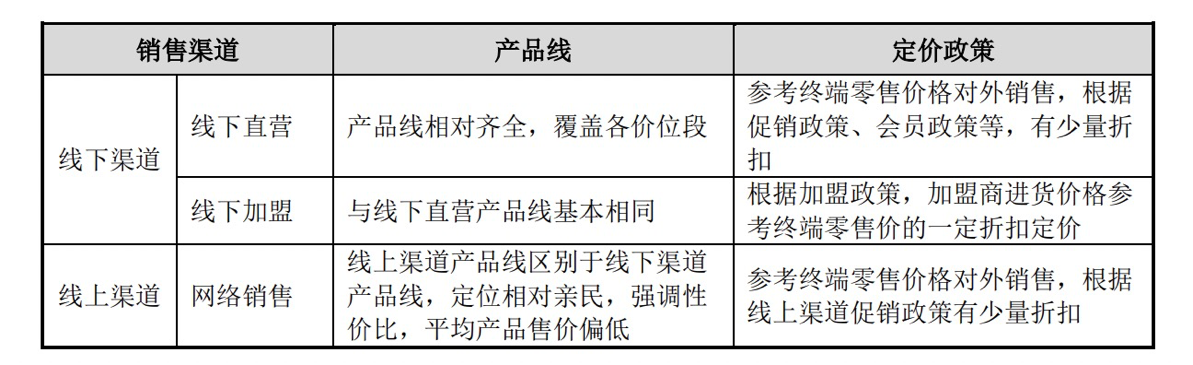

目前,国内大型茶企主要包括普洱茶市场份额第一的“大益集团”、市场份额第二的“澜沧古茶”、乌龙茶市场份额第一的“八马茶业”以及范围更广的天府茶。通过澜沧古茶和八马茶业的招股书信息,电商在线观察到,目前大型茶企主要通过直营和加盟模式运营,采取线上线下全渠道:

“从商业模式来看,在采购端,公司向众多成品茶、茶具及茶食品供应商和加盟商输出巴马产品和服务标准,并积极整合上游茶厂资源。公司大部分产品均以定制采购的形式向合格供应商采购。在销售方面,公司销售的产品以“巴马”品牌、其他子品牌或联合品牌的形式销售。公司通过“直销+加盟”和“线上+线下”的全渠道销售体系统一销售产品。”

该品牌出口的产品包括茶叶、茶具和线下茶馆,但后两者对营收的贡献不大。以澜沧古茶为例,来自茶馆和茶具的收入占总收入不到3%。

澜沧古茶线下茶馆:图片来源于澜沧古茶招股书。

茶企的加盟商分散在全国各地。数据显示,截至2021年底,澜沧古茶的加盟商数量为531家,八马茶业的加盟商数量为2203家,在地理位置上较为集中,凸显了中国茶叶消费习惯的地域差异。例如,八马茶业在福建省有229家加盟商,澜沧古茶在广东和广西有176家加盟商,在云南有52家。

招股书中对商业模式的描述可以简单概括为:从上游茶厂和茶叶合作社采购产品,定制,加工后销售给下游经销商以赚取差价。这也是头部茶企的主要收入来源。2021年八马茶业约8.9亿元收入来自加盟商,占总收入的51.5%;同期澜沧古茶的加盟商收入约为3.1亿元,占总收入的83.5%。

澜沧古茶营收按渠道划分:图表来自澜沧古茶招股书。

2020年以来,由于疫情反复等环境变化以及电商在社会零售中渗透率的进一步提升,加强线上运营已成为消费品牌的共识。

茶企的直销渠道主要包括线上线下直营店:澜沧古茶线下直营店26家,线上直营网店12家,销售额4200万元,占总营收的7.5%;八马茶业共有直营店410家,销售金额8.34亿元,占总营收的48.21%,其中电商渠道贡献了20.98%,达3.63亿元,电商渠道的增速远高于大盘。

茶企的电商渠道主要包括天猫、JD.COM和唯品会。八马茶业招股书解释称,其电商分为线上自营和平台仓储两种。前者主要是天猫旗舰店,后者由JD.COM自营。2021年,它们的销售规模分别为2.72亿元和0.9亿元。可见,自营天猫旗舰店是茶企的核心电商平台。

八马招股书显示了各渠道的线上销售比例。

通过观察各品牌在电商平台上实际销售的产品,我们发现无论澜沧古茶、八马茶、天府茶,其线上产品往往比线下产品更便宜、更年轻。

以澜沧古茶天猫店为例。“乌金”高端线定价为9880元/公斤,“0085茶饼”定价为4706元/公斤。两者的网上销量很少,而销量高的大多是几十元的廉价罐装和袋装茶。

对此,八马茶业招股书解释道:

“在线销售模式下,公司无需承担房屋租金、场地费用等相关销售费用。为了抢占线上市场并精准覆盖线上客户群体,公司开发了线上销售渠道产品线。其产品定位和定价区间比线下渠道更亲民,但其毛利率低于线下直营渠道。”

解读八马茶业不同生产渠道的异化运作

目前,进一步电商化和加强电商直播被品牌视为一条可以尝试的“破局”路径:

对于茶行业来说,可以充分利用互联网大数据更好地研究消费者的需求和变化,并利用新的在线营销方法进行精准营销,从而调整企业的发展战略、产品方向和创新内容。同时,在新零售模式下,茶企可以加强全链条数字化建设,将消费者需求更快传导至生产端,降低成本、提高效率。

炒米粉

以上是八马茶业招股书对电子商务价值的阐述,而澜沧古茶的招股书则说明了一种更具体的方法:

除了扩大自营网店的版图外,我们还将为经销商提供专业的支持和指导,使他们能够很好地利用体验式电子商务,并在直播和短视频上开设自己的网店。我们计划在2022年底前实现线下门店在各大直播和短视频平台开设100多家线上门店。

事实上,2021年八马茶业的销售额由店内自播和人带货两种模式贡献,占总营收的5.38%。

将八马茶叶引入天猫、JD.COM等平台的直播业务

“茶企的竞争力很大程度上取决于供应链,即茶叶的品种和产地。往往本土企业能够获得本土供应链资源,这也决定了茶企真正的核心竞争力,仍然基于单一的品种和市场。”有业内人士告诉记者。

对于茶企来说,品牌有品类:澜沧古茶、大益集团和普洱;八马茶业50%以上的销售额来自乌龙茶。一方面,当地的供应链和分销系统允许品牌进入当地。另一方面,线下门店扩张效率低下,受线下分销体系教育的本地市场的口味容易受到限制。比如浙江人喝绿茶,福建人喝乌龙茶。

2016-2026年中国茶叶行业销售渠道市场规模(预测)

随着茶叶市场线上渗透率的提升和配套物流基础设施的完善,有望打破茶叶消费的地域差异,扩大单一品种茶叶的市场规模,促进各地消费者尝试和接受更多元化的茶叶品种。

这对行业的集中度、产品的标准化和差异化都有间接的好处。

03

“茶业第一股”,还需要多久?

对资本市场的影响有所反复,但以持续盈利能力为首要标准的一二级市场对茶企的“冷眼”未必有偏见。毕竟,行业中的顶级玩家,如八马茶业的营收为17.4亿元,只能赚取1.6亿元的净利润;天富集团营收规模为19.24亿元,净利润略高,为3.59亿元。

净利润率普遍不高,营收结构趋于单一。茶食品、茶具、茶馆等衍生产业尚未带来稳定收入。大型茶企的财务状况并不理想。

烤橘子的功效与作用

其次,以八马茶业天猫旗舰店为例,2021年单ID交易用户总数超过7次,共计3178人,占总用户规模的0.68%。虽然高频消费用户整体规模呈上升趋势,但与奶茶、咖啡等行业用户的消费频次相比差距较大。而且,电商平台上茶叶的廉价单品与奶茶、咖啡相比并没有明显优势。

天猫八马旗舰店消费者购买频次统计:图表来源于八马茶业招股书。

从长远来看,历史悠久的茶叶势必会成长为“第一股”。但立足当下,路还很长。