乳企“内卷”,年轻人快喝不起牛奶了

文字:张展陈行辉梅溪

来源:刺猬公社(ID: ciweigongshe)

基本盘稳定性很高的液态奶赛道最近一直在不断更新。

2022年5月14日,伊利金典推出了一款全新顶级有机牛奶——金典隽山有机纯牛奶。新锐乳品品牌也不甘落后。5月17日,它收养了一头奶牛,并推出了冷藏的涓山牛奶,这也是该品牌的第一款冷藏牛奶。

这些新产品提醒我们,牛奶世界早已不仅仅是几个经典的纯牛奶SKU,各种新概念层出不穷。事实上,液态奶行业早已掀起“内卷狂潮”——从有机饲料到冰博克技术再到涓山牛养殖,乳企正从各个维度寻求行业突破。

伴随产品“升级”的还有价格:天猫上伊利金典涓山有机纯牛奶的官方价格为9.9元/250毫升,天猫上采用一头牛的冷藏涓山牛奶的官方价格约为13.7元/250毫升。相比之下,伊利经典纯牛奶的价格仅为3.2元/250ml。

乳企的“内卷化”是如何发生的?这意味着什么样的行业现实?

01

攻击高端牛奶

与发达国家相比,中国的乳制品行业起步较晚,但庞大的人口基数使其迅速发展成为一个4000亿元人民币的大市场。根据欧睿咨询数据,2019年中国乳制品市场规模达4284亿元人民币,位居全球第二,其中最大的品类为液态奶,市场规模超过2600亿元人民币。

随着人们生活水平的提高,液态奶不再是人们生活中的奢侈品。但在二十多年前,情况并非如此。

1997年,利乐公司引进中国,解决了牛奶产销分离的痛点,使常温奶具备了全国推广的条件。此后,乳制品市场的渗透率迅速提高。据欧睿咨询数据显示,2006年,乳制品市场规模已超过1000亿。

油炸奥利奥

2008年,三鹿三聚氰胺事件严重冲击了消费者对乳制品的信心,但经过短期波动后,直到2014年,乳制品行业进入快速发展期。2014年,中国乳业规模突破3000亿元,2006年以来的8年间乳业年复合增长率达到13.3%。

行业的转折点发生在2015年。自那一年以来,乳制品行业的整体增长率已降至5%以下。从那一年开始,连续三年,乳业的销售增长率开始低于单价增长率。这些事实意味着乳制品行业渗透率和人均消费量的增长面临瓶颈,市场增长的驱动力正逐渐从“量的增加”转向“价的增加”。

在这种情况下,或许不难理解乳业这波内卷化的本质——它既不是渠道竞争,也不是品牌竞争,更不是区域市场的竞争,而是抢占消费者高端心智的竞争。换句话说,在行业发展遭遇瓶颈、消费者追求营养升级的背景下,谁能让消费者为单价更高的产品买单,谁就赢了。

但事实上,高端乳业早已开始。

2005年,被视为国内高端白奶“开山之作”的蒙牛特仑苏空诞生;2006年,伊利紧随其后,推出了高端品牌金典,致力于在中国打造“高品质天然牛奶”。除了这两家乳业寡头,新希望、圣牧、辉山乳业等品牌也纷纷布局高端产品。

据商业咨询公司弗若斯特沙利文的统计数据显示,国内白奶市场高端奶的占比正在逐年提升。2009年至2013年,高端白奶零售额从179亿元增长至417亿元,并于2020年突破800亿元。

02

乳品企业内卷绘本

推动规模上升的不仅是终端对营养升级的高需求,还有玩家的内卷化。

贴秋膘是什么意思啊

在宣传的狂轰滥炸下,人们逐渐意识到牛奶不仅仅是手中的白色饮料。

一盒牛奶的背后,值得关注的是奶牛的默默奉献和上面无数的知识点:奶牛的品种、所在的牧场、饲料配方、日常生活方式...

从原奶到奶制品,从奶制品到消费者,每一个环节都来来回回,现在还有企业竞相做文章,花样频出。

奶源是一切的起点。在消费主张日新月异的当下,奶源高端化成为行业共识,乳企之战由此拉开序幕。

第一种“内卷”流派是滚牛,最具代表性的是已成为乳企宠儿的涓山牛。

涓山牛是行业公认的“贵族”品种,产奶口感好、营养丰富,但2019年底国内存栏率仅为1%左右。稀缺属性造就了涓山牛奶的高价值,伊利、三元、辉山、光明等消费者耳熟能详的品牌争相将涓山牛奶摆上货架。

![]()

此外,“A2基因型牛”也越来越频繁地出现在广告标语中。除了起步于新西兰的A2乳品公司外,越来越多的本土乳品公司也重视A2牛奶,并将其与众不同的A2β-酪蛋白作为高端卖点。在过去的几年里,三元、伊利和现代牧业没有人能拒绝A2牛的诱惑。

第二种“滚”是滚喂。当新一代“草饲牛奶”的概念在冉冉兴起时,老牌的“有机牛奶”已经崭露头角。

以涓山牛为例。伊利专门在呼和浩特为其建设了一个有机牧场。正如人们经常在广告中听到的那样——选址是“北纬40°黄金奶源带”,要求中欧双重标准,牧场施用有机肥,抗生素和防腐剂全部限量,用缓冲带隔离污染,土壤多年净化,水源是深层地下水...

严谨的不只是伊利。领养一头奶牛曾说,她家每头奶牛每天的食物成本达到80元,食谱可以一一写出:玉米青贮、苜蓿青贮、燕麦青贮、压制玉米、燕麦草、苜蓿草、玉米蛋白粉...

没有一家乳制品公司不想讲一个关于饲养的好故事。

第三个是辊加工,一套技术术语接着另一套术语。例如超滤技术,在海外的知名度一直很高,加拿大的Saputoo和美国的Maple Hill都在测试与水相关的产品。

所谓“超滤”是一种膜过滤技术,通过物理拦截的方式分离溶液中的不同成分,从而达到筛选、浓缩和集成的目标。乳企之所以要搞超滤,是为了筛选调整牛奶中的物质,达到低糖、低钠、高蛋白等附加要求。

因此,我们可以看到伊利的品牌通过超滤推出了高蛋白牛奶,蒙牛和可口可乐的合资公司高调推出了“鲜细丝”,这也是指超滤营养牛奶。

同样,还有来自啤酒行业的冷冻纯化工艺Bingbok,该工艺也被用于牛奶。通过冰博客技术,将牛奶中的水分分离出来,最终得到浓稠的净化牛奶。天润乳业和比如食品都试图将冰博克牛奶推向市场。

与此同时,品类创新的竞争也越来越激烈。

过去大家最熟悉的细分牛奶类型是舒化奶,舒化奶利用无乳糖技术解决了乳糖不耐受人群的烦恼。

现在,更多的功能性牛奶出现在市场上,例如现代牧业的子品牌三犊。这三只小牛不仅推出了对胃友好的零乳糖牛奶,还尝试添加γ-氨基丁酸帮助睡眠,以及零脂肪牛奶。牛奶的前缀越来越多,目标用户也越来越垂直。

之后,营销是让这杯滚奶到达消费者手中的唯一途径。

乳企是传统的大广告主。他们长期霸占电视台黄金时段,也是王牌综艺节目的常青金主。但这对于网红一代来说还不够。为了吸引年轻人,乳企纷纷开启新征程。

说实话,乳企直播滚货、滚牧场并不奇怪。更夸张的人,比如领养一头牛,在做“溯源”营销时不仅在城市电梯里贴海报,还配备了互动装置供人们体验。

在电梯场景中,年轻消费者可以看到草料,听到牛的歌单,这当然比纯粹的广告语吸引人得多,背后的成本显然不容小觑。

为了一杯牛奶,大大小小的乳制品公司注定要卷铺盖走人。

03

从常温到低温

上面我们讨论的主要是液态奶中占比最大的常温奶,但液态奶中更高端的低温奶也是不容忽视的一部分。

消费者产生的牛奶品质升级需求,或被动激发,一部分反映了常温奶的高端市场变化,另一部分推动了消费行为从常温奶向低温奶的转变。

常温奶保质期长、耐储存、运输成本低,整体价格低于低温奶;低温奶从生产端、运输链到零售端整体要求较高,且因其保质期短、损耗率比低温奶高,落到零售端,其整体价格高于常温奶。

然而,随着消费者需求的变化,低温鲜奶成为近十年来国内乳制品行业增长最快的品类之一。

据欧睿咨询数据显示,从2009年到2019年,低温鲜牛奶(巴氏奶)的市场规模从139亿上升到343亿,增长了147%,其中主要的增量因素是销量增长,其次是价格增长。2021年巴氏奶市场规模继续攀升至414亿。除受疫情影响严重的2020年外,其他年份市场规模增速均高于10%。

即便如此高的规模增速,国内低温鲜牛奶(巴氏奶)的市场氛围仍不足30%,远低于常温奶。一方面,耐储存、性价比等因素仍是消费者购买牛奶时的重要考量因素;另一方面,尽管冷链运输行业近年来发展迅速,但要铺开整个运输网络并降低运输成本,最终降低巴氏奶的整体成本和零售价格仍需要时间。

宾馆找证据1

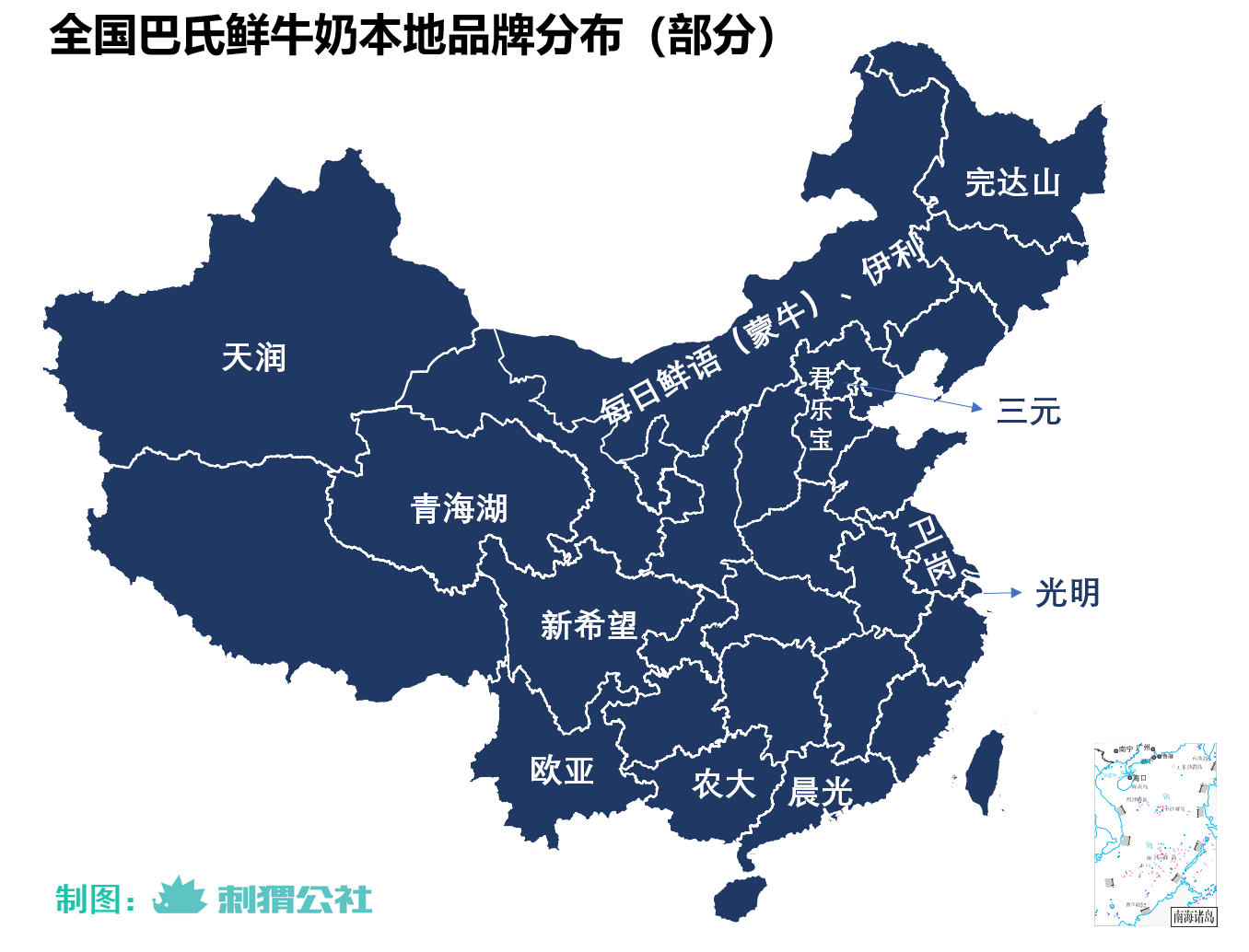

与蒙牛、伊利在常温奶市场的绝对优势不同,低温奶市场更加分散,具有较强的地域属性。2019年,前五大品牌占据了巴氏奶市场36%的份额,剩下的64%分散在各地乳企手中。

地域性还直观地体现在消费者与当地乳企的信任关系上。这种信任关系的建立可以追溯到上世纪90年代。当时,超市和便利店并不普及,大多数本地鲜奶品牌通过牛奶盒和送奶服务销售鲜奶。每天早上,送奶工会将鲜奶放入牛奶箱中,然后取走用户提前放入牛奶箱中的空玻璃瓶。

流苏(化名)出生于湖南省娄底市的00后。据她回忆,早在她出生前,居委会就为每家每户安装了牛奶箱。“无论您是否订购牛奶,牛奶箱都是统一安装的。”

当时湖南的牛奶市场由南山牛奶主导,南山牛奶来自湖南省南山牧场。从流苏记事起,那就是点了南山鲜奶。“家里的孩子一般都会点它,大人没有喝牛奶的习惯。后来,那些牛奶盒就成了塞报纸的地方。”

上海市民与光明、北京市民与三元、南京市民与魏刚、济南市民与嘉宝、四川居民与新希望之间也存在类似的信任关系。尽管乳制品的销售场景已经从牛奶盒转移到超市和便利店,但这五个区域品牌仍在巴氏奶市场占据很高的份额。流苏小时候喝的南山牛奶,后来被四川新希望乳业收购。

头部乳企肯定不会放过这个快速增长的低温鲜奶市场。自2018年以来,蒙牛、伊利、君乐宝等头部品牌开始陆续进入低温奶市场,试图从区域性乳企手中分一杯羹。摩登牧场、每日鲜语、悦鲜生活等全国便利店的常客,都是近三年头部乳企推出的低温鲜奶新品。

头部乳企的优势在于覆盖全国的供应链和超市资源。可以预见,快速增长的低温巴氏奶将成为乳企的主战场之一。区域性乳企将专注于稳定其区域优势以抵御外部竞争,一些中小型乳企也可能面临与南山乳业类似的收购结局。

从消费者的角度来看,乳企之间的竞争并不一定是坏事,前提是乳企能够专注于降低成本、提高效率和优化质量,而不是专注于营销端。因为前者可以让消费者喝到更好、更便宜、更划算的牛奶,而后者只能让消费者为营销成本买单。

真正布局上游并不是一件容易的事情。作为奶业的上游,牧场的布局和建设不仅成本高,而且耗时长。但对于想要在这个行业精耕细作、长期发展的乳企来说,从上游整合牧场资源,完成现代化、智能化转型无疑是一件大事。

毕竟,每一代人都应该喝牛奶。我们想听到的不是牛奶怎么越来越贵了,而是国产牛奶真的越来越好了。