餐饮不分家,但饮品赛道还能装下一个元气森林!

文字:沈南峰

来源:消费者(ID: xiaofeijie 316)

早C(咖啡),午T(茶)晚A(酒),新一代的年轻人已经安排好了一天喝茶、咖啡和酒的座位。

早上一杯咖啡会让你神清气爽,下午一杯香茶会带来精致舒适的放松时光。最后,晚上喝一杯可以帮助你入睡,为你的生活画上一个完美的句号。

“一杯咖啡可以喝一辈子”“一壶浓茶可以喝一天”不是说说而已。

健康的生活方式,有品质有格调的生活理念,各种繁忙的休息时间带来的短暂而愉悦的时光,让饮品在年轻人的生活中占据了很大的比重。

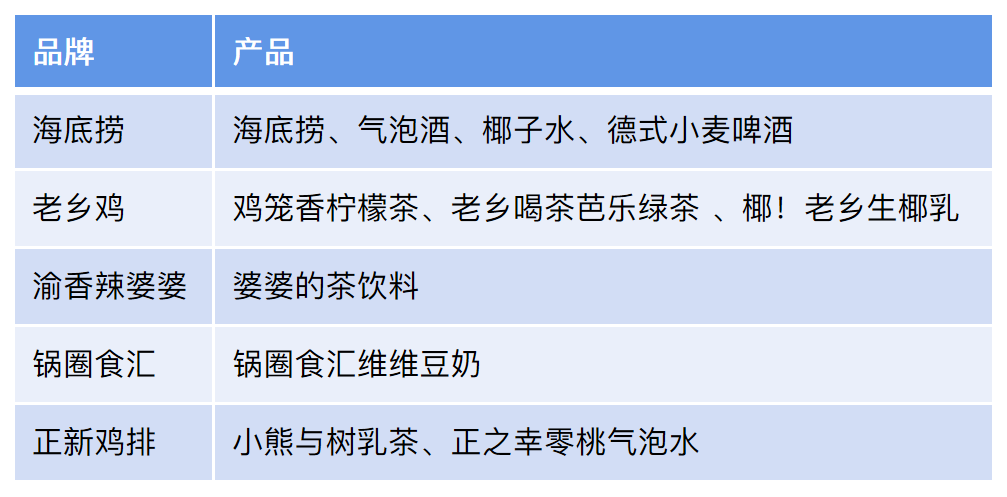

部分餐饮企业也频频试水并积极布局饮料赛道,以延伸自身优势、提高场内效率和打造第二增长曲线应对疫情。

是什么让这些连锁餐厅纷纷试水饮品领域?

在需求端,以茶、咖啡、酒为代表的饮品具有低门槛、越来越能喝、天然上瘾、消费频次更高、强复购等特点,使得饮品更受顾客青睐。

越来越多的饮料使门槛更低,更容易被首次尝试的新用户接受,消费群体因普遍性而扩大;然而,甜味、咖啡因和酒精的成瘾增加了消费频率,强化了复购率。

根据艾瑞的调查数据显示,年轻用户去奶茶店的平均频率为3.3天/次,去餐厅的频率仅为6.4天/次。

从供给端来看,相比餐食的复杂生产,简单的勾兑让饮品更适合变得标准化、规模化和易于复制,具有良好的连锁率。

据《中国餐饮大数据2021》数据显示,到2020年底,饮品店连锁化率将达到36%,超过餐饮业平均连锁化率15%。

曾经,餐饮是彼此,但现在2022年已经过去了一大半。让我们分别拿出饮料,看看发生了什么变化。

01

咖啡:需求分化明显,区域市场分化。

咖啡是一种西式饮料,1999年随星巴克进入中国,并在商务人士中培养了第一批种子用户。之后,在经济一路腾飞的中国,现磨、速溶、即饮、现磨等多渠道咖啡市场遍地渗透、遍地开花,而星巴克的大店标杆、瑞幸的小店则沉入了共育市场。

咖啡产品的可选范围大大增加了叠加的人均可支配收入的增长。在星巴克之后,瑞幸率先推出了一些新品牌,如Manner、M Stand、Seesaw、永璞、三墩半、崔氏和代数家。

市场似乎已经饱和,但与海外成熟市场相比,中国咖啡行业仍有巨大的增长潜力。

以国际主流现磨咖啡在整个市场的占比为例。与美国87%和日本63%的成就相比,中国36%的数据只能说革命尚未成功,同志们仍需努力。

目前,国内咖啡市场呈现三大特点。

1.消费者收入越高,咖啡渗透率越高,摄入(购买)频率越高。

根据德勤发布的消费者调查数据显示,中国咖啡消费者以20-40岁的一二线城市白领为主,收入高、工作压力大、对咖啡的黏性高,连锁咖啡店的分布也靠近办公区域。

其中,上海作为国内咖啡品牌的入驻圣地,拥有全球最多的7000家咖啡馆,核心区域的上班族转化率一直是国内最高的。

2.一切都以“美味”为目标,而咖啡呈现出饮料的特性。

00后对新产品充满好奇。90后的主要消费者对产品概念更感兴趣,而80后则更关注性价比。然而,让他们买单的关键是“美味”的味道。

00后的孩子不再愿意被星巴克的第三个房间固定住。他们追求新奇,讨厌千篇一律,在品味上不断要求更多。味道浓郁的精酿咖啡饮料成为他们的最爱。

90后更注重方便快捷,意式浓缩咖啡和咖啡饮品能及时满足他们的场景需求。

从一线连锁咖啡品牌的产品新节奏来看,“特调”已成为最新标配。中国的咖啡产品逐渐完成了从传统美式咖啡和拿铁咖啡到新型植物蛋白产品,再到特制水果咖啡的演变。

弱化“苦味”,增加“甜味”和“好味道”成为提高消费者接受度的核心。“咖啡+椰奶、咖啡+果汁、咖啡+气泡水”等以饮料为导向的产品改变了人们对咖啡“商务”和“成熟”的旧印象,变得更加年轻,更贴近年轻人的口味需求,有效扩大了受众群体。

3.需求分化趋势

国内用户喝咖啡的目的已经从最初的社交场景需求转变为功能性需求,尤其是在一线城市,消费者工作学习压力大,提神醒脑的生理需求成为喝咖啡的主要原因。大部分用户已经在生理或心理上对咖啡产生了依赖,需求分化趋势明显。

一些追求生活品质和品味的消费者在生活水平进一步提高后对咖啡产生了个性化需求,并已发展成为小众精品客群。他们饮用频率高,对咖啡豆的品质也有相应的要求。他们经常在闲暇时去精品咖啡店或干脆购买专业设备自己制作咖啡。

然而,逐渐成为职场主力军的90后,在社会、工作、生活的多重压力下,工作能力越来越强。具有养生、养眼和提神功效的功能性咖啡饮料更受他们的欢迎,并已发展成为功能性客户。

它的饮酒频率也很高,几乎每天都喝。它更喜欢具有提神功能的产品,购买半径在2公里以内,价格适中且低廉。它将关注薅羊毛咖啡品牌发布的优惠折扣信息。

00后群体对咖啡的态度更多的是新鲜感和尝鲜,已经发展成为一个新潮的尝鲜群体。

他们的饮酒频率一般,主要是追求高性价比和独特的口味。因为这些人大多是学生或刚上班的年轻人,他们兴趣广泛,喜欢追逐潮流,他们的品味接受度很高。比起工作,他们更看重“取悦自己”带来的享受,他们很容易被商家的海报、文字和推荐卖点所吸引,前往商店打卡。

我们认为,当前咖啡市场处于区域市场差异化竞争阶段。根据不同地区消费者的特点,咖啡品牌也可以分为三个相应的类别:强调性价比的大众功能型、强调场景的潮流尝鲜型和强调品质的小众精品型。

在经济发达的一线城市,咖啡市场高度成熟,可以落实这三类定位;在消费力第二强的二线城市,发展咖啡市场主要是为了提高消费者渗透率,定位于前两类的品牌更容易实施;然而,低线城市的咖啡市场仍处于培育阶段。在这个阶段,专注于场景的品牌更有可能吸引早期采用者或需要特定场景的客户。山药炖排骨

02

茶:高频日常生活需求靠“内功”

虽然和咖啡一样,是一个发展潜力大、增长速度快、门槛低的热门行业,但与咖啡的商业和社交属性以及更强的成瘾性相比,茶饮行业可以说是竞争激烈且被严重涉足。

整个茶叶市场规模约为4000亿元,通常可以细分为三大类:即泡茶、茶包/茶粉和即饮茶。其中,现制茶饮增速最快,全国市场年消费额已超1400亿元,有望成为茶饮行业最大的细分赛道。

不过,近期以超级单品东方树叶为代表的无糖即饮茶异军突起,应该意识到我国茶叶整体无糖化率仅为5.2%,其后续发展潜力不容小觑。

目前,整个茶行业仍然是以鲜泡茶为主流的高端市场,形成了一线城市喜茶耐雪的格局。它们的品牌流量一般以直销为主,而且它们的位置靠近城市黄金商圈,以加强固有的高端品牌形象;

喜茶曾经为了首店放弃了更早的进入上海黄金商圈的机会。喜茶和奈雪的茶拥有的商店中,购物中心占了一半,其次是白领办公楼和住宅区。

尽管现代中国奶茶店、顾铭、茶百道、CoCo和一点点等中端市场品牌处于稳定地位,但对于许多急于进入市场的新品牌来说,高端和平价市场几乎已经成为寡头垄断。高端市场的先发优势、口碑效应以及平价市场中文化、品味和消费力的差异和复杂性,使得新品牌以其空的资金和时间成本更好地追求纤细的生命力。

有鉴于此,中端市场不是中庸之道,而是竞争最激烈的战场。许多新产品、营销技巧甚至价格战大多发生在这一领域。

平价茶饮市场,蜜雪冰城、书亦燃草、来一杯、颐和堂等品牌选择市场下沉。一二线城市只有少量门店,三四线城市全面铺开,位置更倾向于居住社区和学校。凭借规模优势,蜜雪冰城一骑绝尘。

虽然茶没有咖啡的所有优点,但它本身甚至已经成为“体积之王”。然而,由于中国几千年的茶文化,中国人对茶的接受程度自然高于咖啡。同时,随着Z世代的年轻消费者逐渐成为消费主力,他们的个性化追求改变了原有的消费需求。

茶在原有的消暑解渴、满足味觉、缓解压力等基本功能的基础上,升级为高价值产品、养生、身体管理所治愈的精神需求。

消费场景不断扩大,甚至逐渐不再受场景限制,拿着瓶子想喝什么就喝什么。

如今,茶行业格局稳定,新茶消费进入常态化,一二线城市茶叶市场趋于饱和。全国现有奶茶店50多万家。

蓝色烟囱

稳居高端市场的巨头们不再偏科,开始通过扩大产品矩阵和变相降价以及直接降低经典产品的价格来打破品牌分割,意图抢占一部分中端市场份额。

2022年初,喜茶正式宣布不再推出单价29元及以上的饮品,奈雪的茶也推出了9-19元的“易系列”产品,并宣布每月推出单价20元以下的新品。

如何在日益激烈的市场中生存和突围,我们认为还是要找准定位,跟上需求,效率优先。

10-20元的中端市场机会更多,我就不赘述了。如何根据主流消费者追求个性、爱国联名、精致养生等特点,不断探索细分领域,叠加概念推陈出新仍将是突围的有效途径。

比如“月经热饮”就以“比男朋友更贴心”的口号走红。

柠檬水、牛奶等茶元素搭配阿胶、桃胶、枸杞、红糖、黄芪、当归、黑枣等具有补血益气功效的材料,阿胶红糖奶茶、黄芪、当归红瓶等命名最直白、最吸睛的女性处方杯贴直击特殊时期女性痛点。

这种直截了当的命名和打包节省了人们思考的时间。“就是这样!”!

效率方面,茶产业上游产业链格局分散,物流环节不完善,存在物流成本高、运输效率低等风险。

一些新鲜水果和其他产品的冷链运输仍有很大改善空。同时,茶叶行业环节长,中间加价环节多。由于缺乏有效的信息沟通渠道,供应链上下游信息壁垒高,难以链接。

如果一个企业能够在某一方面进行优化和改进,那么它的诚信度肯定会提高。

在这一点上,蜜雪冰城在平价市场可以说是纵横高、中、低三端市场的标杆。通过自建生产基地、在原料产区建厂等措施,实现了核心配料的自产自销,有效保障供应和降低成本,避免了上游产业链格局分散的问题。

其22个仓储物流基地基本覆盖全国,国家物流免运费政策不仅有效提高了物流运输效率,缩短了到终端门店的运输时间,减轻了加盟商的库存和资金压力,还进一步加强了公司的跨区域运营能力。

03

酒:接受度越来越高,酒吧老板终于“烧烤伴酒”了

与传统的换杯换换口味的方式相比,朋友很少,何不一醉解千愁呢?新一代自我愉悦的时尚对应的是一种相对纯粹的社交氛围,无需担心传统的劝酒和商务娱乐方式,三五好友可以通过举杯聊天享受短暂的放松和自由。

新项目加盟代理

最让人不解的是,女生脸颊绯红,男生思维逐渐活跃。

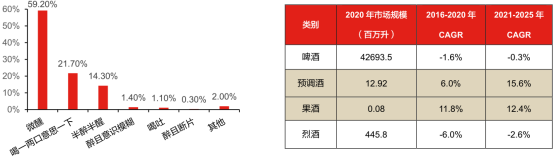

日益饮料化的葡萄酒产品使消费者的接受度不断提高,果酒、预调酒等轻酒产品也实现了快速增长。预计从2021年到2025年,果酒和预调酒的CAGR将高达12.4%和15.6%。

集聚会、氛围、醉酒、疗愈、交友于一体的酒馆毫无意外地成为年轻人的重要消费场景。

去年9月,第一家Helen‘s in the pub的成功上市,将代表新一代饮酒态度的“醉酒”推向了巅峰。

与国际成熟酒馆市场相比,我国人均酒馆数量仍有较大差距,酒类消费量、行业规模和市场集中度仍有较大增长潜力。

以酒馆业态最为成熟的英国为例。米切尔s &;2020年,Butlers拥有约1500家门店,年收入约为15亿英镑,市场份额约为6.5%。

在文化相似性更接近的居酒屋,居酒屋的领导者Monteroza仅2017年收入就达到10.38亿美元,市场份额超过10%,行业CR5超过30%。

2020年,国内酒吧龙头海伦斯只有351家门店,年收入8亿元,市场份额仅为1.1%。

目前国内酒馆主要分为餐饮衍生酒馆、综合酒馆和标准酒馆。三四线城市更注重性价比,而一二线城市更注重室内装修布局和氛围。

餐饮衍生小酒馆是原饮料/餐厅的衍生品牌,将餐酒结合在一起,形成互补的业态。大部分客户都是原品牌的老客户。目前大部分品牌处于尝试阶段,尚未形成规模连锁效应。

主要参与者有Bla Bla酒吧奈雪的居酒屋、星巴克咖啡吧Mixato、家乡鸡、何复小面小酒等。

综合小酒馆集酒、食、娱于一体,店面面积大、营业时间长、演出专业化程度高,开店成本和客单价高。主要客户是有一定经济基础的年轻上班族和白领。

主要参与者是核桃音乐酒馆、尔玛依娜酒馆和Coummune公社。

标准酒馆主要以葡萄酒和饮料为主,小吃为辅,轻量级的单店模式更容易复制和快速扩张。这些产品具有成本效益。主要客户是对价格敏感度高、追求高性价比的年轻大学生。主要参与者是海伦斯、佩里和玩酒馆。

单店模式较好的海伦公司上市后并未再攀高峰,2021年年报亏损2.3亿元,2022年半年报亏损3亿元。

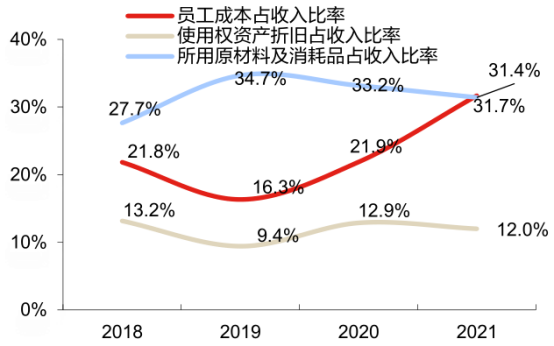

当然,暂停营业也有疫情的原因,学校的严格控制影响了附近商店的客流。然而,与2020年的351家门店相比,海伦斯22年的门店数量已达到829家,原材料、租金和人力三大成本成为大跃进式发展后不得不承受的阵痛。

面对原材料涨价,高喊“性价比之选”的海伦不敢轻举妄动。毕竟,涨价后的风险谁也不能负责。

在人力方面,海伦公司已将加权商店的平均员工人数从21年的14人减少到22H1的10人,员工的平均成本仅为4.5万元,暂时呈下降趋势。

为进一步降本增效,优化单店模式品质,海伦公司于5月初开始在湖北试水“海伦公司悦”新运营模式。该模式采用准加盟模式,非直营店进入下沉市场,将租金成本转嫁给具有餐饮运营经验或稀缺资本资源的本地合作伙伴。公司只负责从产品供应、店员培训到门店运营的核心运营环节。

同时,紧跟夜间经济消费,我们增加了烧烤品类,并采取了外包烤串和自配烤箱的经营模式,并以高效简单的经营模式实现了品类丰富度和销售额的提升,以提高公司整体产品因烧烤高毛利带来的利润水平。

我期待着低线城市酒吧领导者品牌势能的释放以及新模式的后续拓展。

04

标签

在旧时代,物以类聚,但在新时代,人是分群的。事实上,你喝什么有时并不太重要。近距离感受氛围,感受产品背后的理念和所展现的生活方式才是核心。

用户只会偶尔打卡他们的产品,但他们会经常分享他们的生活方式。