紧贴瑞幸,库迪在哪里开店

文:步摇

来源:光明公司(ID: Suchbright)

尽管有各种质疑,卡迪仍在一路狂奔。

8月8日,帝喾咖啡正式宣布开启国际化战略,首家海外门店在首尔江南区开业。据了解,帝喾咖啡将以直营、合资和区域合作的模式在海外扩张门店,全球合作伙伴招募行动也于今日启动。

关于国际化战略,帝喾咖啡首席战略官李英波透露,在过去的十个月里,帝喾咖啡在全国开设了约5000家门店,仅关闭了15家门店。他认为帝喾的商业模式已经得到充分验证,并在此基础上决定正式开启其国际化战略。

8月4日,咖啡战略委员会主席陆发朋友圈祝贺咖啡第5000家门店开业。此前,7月16日,帝喾咖啡在安徽省马鞍山市当涂县举行华东供应链基地揭牌仪式。当时据说中国的门店数量已超过4500家,预计7月底规模将达到5000家。

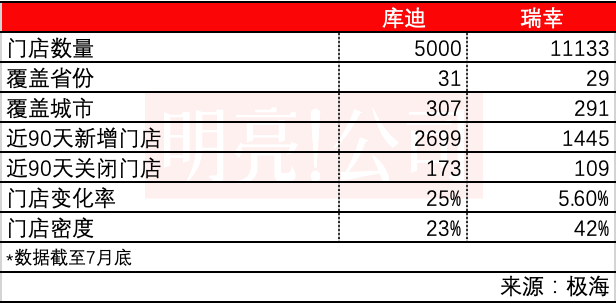

自2022年10月22日第一家门店开业以来,Cudi咖啡仅用9个多月就完成了5000家门店的开店目标。此外,帝喾是唯一一个业务覆盖中国大陆所有省份的咖啡品牌。

根据极海数据,帝喾已覆盖31个省和307个城市,平均客单价为12元。近90天内,帝喾新开了2699家门店,近90天内,帝喾关闭了173家新店。

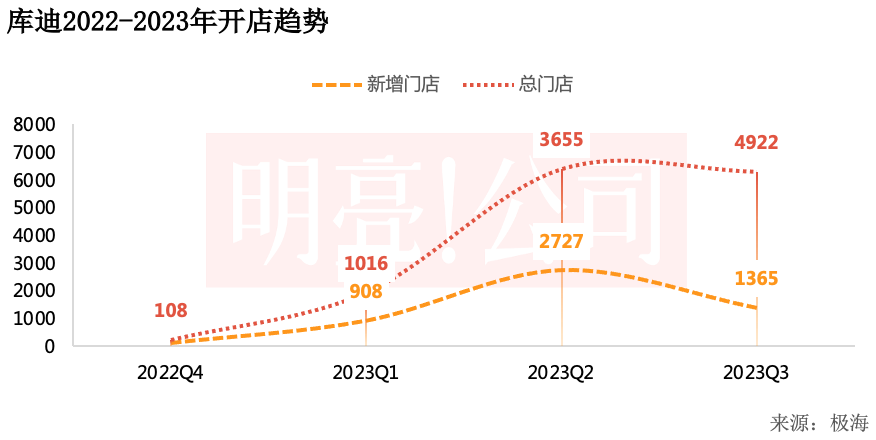

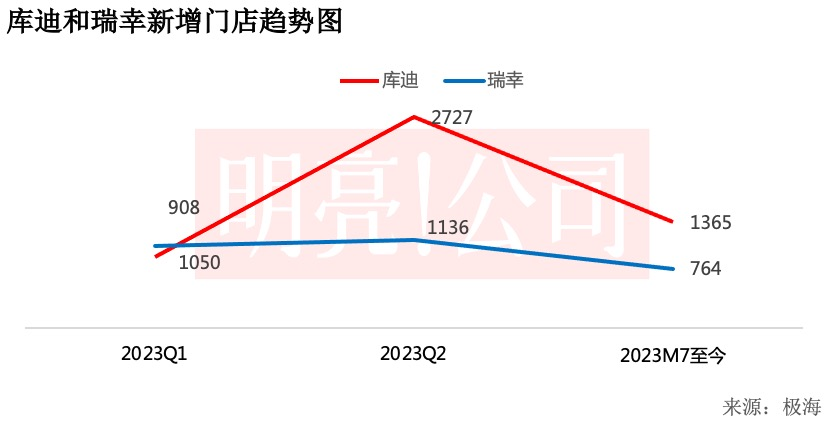

2022年,帝喾将新增104家门店,门店总数达到108家。2023年,帝喾开始大举扩张门店。2023年第一季度,帝喾新开908家门店,第二季度新开2727家门店,第三季度(截至目前),帝喾再次新开1365家门店。根据极海的数据,截至8月初,帝喾门店总数分别为1016家、3655家和4922家。今年8月4日,帝喾门店总数达到5000家。

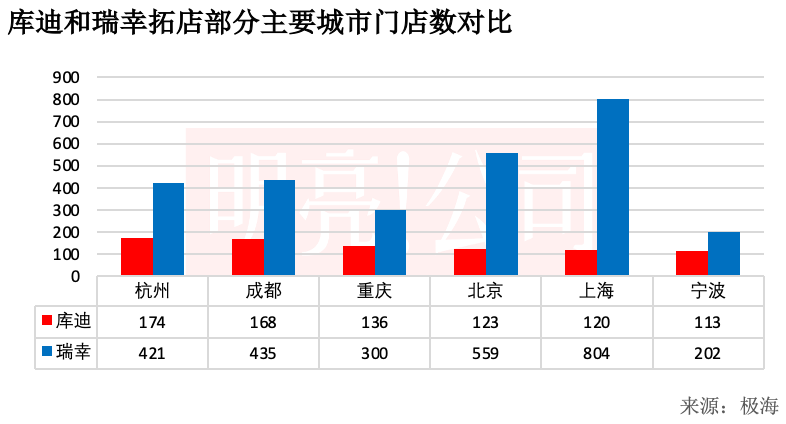

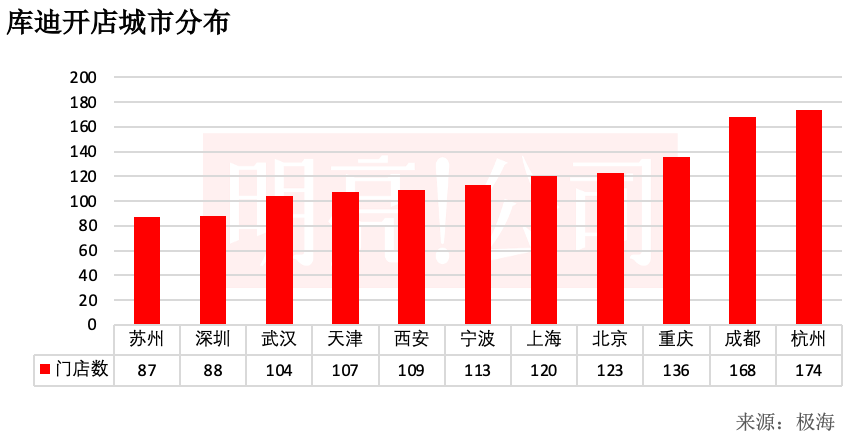

酷迪拓门店数量最多的前五个城市分别是杭州、成都、重庆、北京和上海。与广东重镇瑞兴不同,帝喾选择在浙江和川渝地区“突围”。除了北京和上海,杭州、成都和重庆都是咖啡消费重灾区,消费群体也非常成熟。帝喾在杭州开设的门店最多,有174家门店,成都有168家门店,重庆有136家门店,北京有123家门店,上海有120家门店。

在帝喾开店最多的前十个城市中,除了排名第十的深圳以外,其他城市都是非一线城市,更多的是新一线和二线城市。宁波、Xi、天津和武汉是开店最多的十个城市之一。

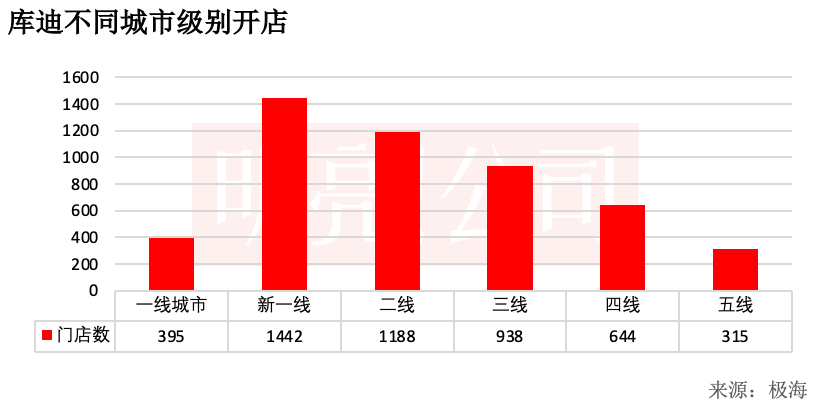

永远不要看同一个城市,帝喾在一线城市的门店数量很少,与五线城市的门店数量相差不大。Cuddy目前专注于新的一线、二线和三线城市。卡迪在一线和五线城市分别开设了395家门店。Cuddy在新一线的门店数量最多,有1442家门店,二三线有1188家门店,四线城市有938家门店。目前,共有644家门店。

从省份覆盖来看,目前门店数量最多的省份是浙江省,门店数量为609家,其次是江苏省,门店数量为417家,广东省门店数量为3690家,四川省和山东省分别为314家和286家。

(帝喾商场分布在不同级别的城市,数据来自极地海洋)

(帝喾商场分布在不同级别的城市,数据来自极地海洋)

在商店的位置上,帝喾和瑞幸也非常相似,首先专注于覆盖办公区域。

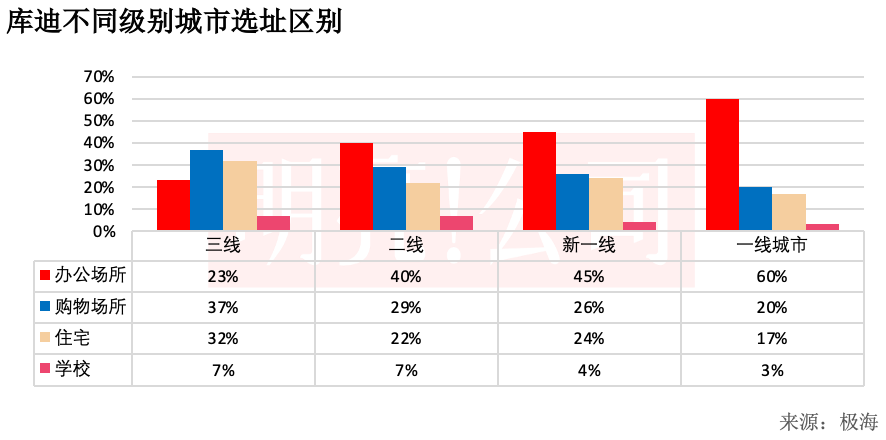

总体而言,帝喾的全国商店在办公场所占39%,在购物场所占29%,在住宅占25%,在学校商店占5%。

在一线城市,由于租金压力,超过一半的帝喾门店位于办公区,占写字楼门店的60%,仅20%位于购物中心,17%位于住宅区。在新一线和二线城市,办公空间商店的比例逐渐下降,而购物空间商店的数量则分别增加。在新一线城市中,办公空间的比例为45%,而在二线城市中,办公空间的比例进一步下降至40%。

不过,购物中心的门店数量有所增加,新一线城市和二线城市的门店数量分别为26%和29%,住宅区和二线城市的门店数量分别为24%和22%。学校商店的比例有所增加,在新一线城市占4%,在二线城市占7%。

在三线城市,办公区的门店数量进一步下降,办公区的门店数量仅占23%,购物中心的门店数量占37%,住宅区的门店数量占32%。学校商店的比例与二线城市相同。

羊脑

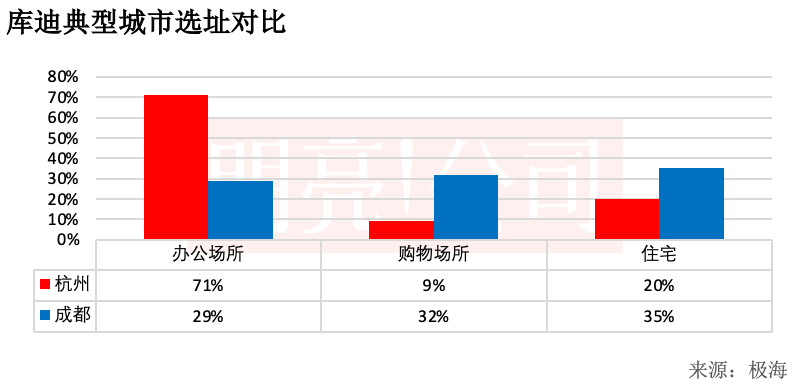

同样,在新一线城市中,经济发展和租金变化的位置也存在很大差异。例如在杭州和成都,从概率的角度来看,帝喾应该很少出现在杭州的购物中心,而很有可能出现在成都的购物中心。

在杭州,71%的帝喾门店仍在办公区,只有9%在购物区;而在成都,32%在购物区,只有29%在办公区。杭州的区位模型将更接近一线城市的逻辑,而成都的区位将更接近二三线城市的区位。如果帝喾想在一个高流量的地方发挥品牌效应,他必须依靠成都这样的新一线城市。

从门店的增长趋势来看,2023年帝喾拓店的速度肯定会超过瑞幸。

2023年前三季度,帝喾分别有908家、2727家和1365家新店。今年前三季度,瑞幸分别新增门店1050家、1136家和764家,基本每个季度新增1000家左右,稳步扩张门店。帝喾在第二季度增加了2000多家门店,第三季度又回落至1000多家门店,起伏明显。

有更多的新店和许多关闭的商店,帝喾的商店开业比瑞幸的变化更大。根据极海数据,帝喾在过去90天关闭了173家门店,门店变动率为25%,门店密度为23%,而瑞幸在过去90天关闭了109家门店,门店变动率为5%,门店密度为42%。帝喾商场的变化有待改善。

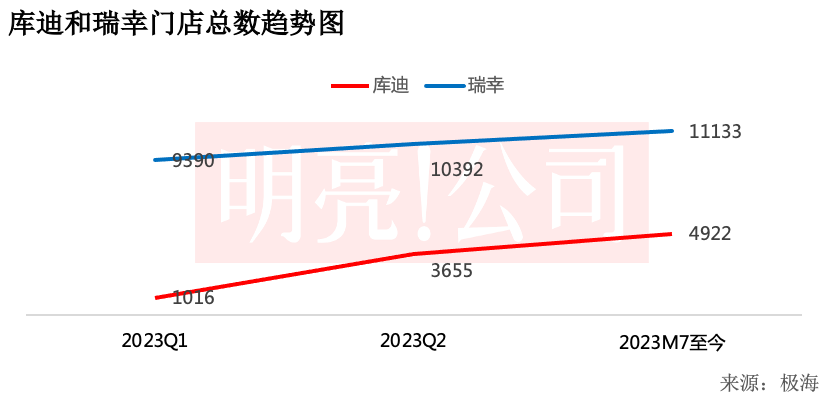

从门店总数来看,帝喾前三季度的门店总数分别为1016家、3655家和4922家,而瑞幸前三季度的门店总数分别为9390家、10392家和11133家。2020年,瑞幸的门店数量超过4700家,2021年达到6000多家。自2017年瑞幸第一家门店开业至今已有三年。在突破5000家门店的速度方面,帝喾更为激进,在2022年10月第一家门店开业仅9个月后就突破了5000家门店。

水煮肉片

水煮肉片

就门店的绝对数量而言,瑞幸在各级城市都超过了帝喾。瑞幸在新一线城市拥有3000多家门店,在二线城市拥有2000多家门店,在一线城市拥有2208家门店。从门店数量来看,瑞幸的咖啡主要在一线、新一线和二线城市。

目前帝喾在一线城市相对较少,帝喾主要在新一线、二线和三线城市发力,但在不同城市的扩张门店分布上,帝喾和瑞幸的分布比例非常相似。

从省份分布来看,瑞幸数量最多的省份是广东,帝喾在广东的门店数量在各省市中排名第三。帝喾的门店在浙江,有609家门店,其次是江苏的417家门店和广东的369家门店。瑞星光在广东有1567家门店,在浙江和江苏也有很多门店,浙江和江苏分别有1165家和1161家门店。瑞幸在广东有很多门店,这可能是帝喾不能很快在广东开店的原因。浙江是帝喾的突破点。尽管瑞幸已在浙江和江苏开设了1000多家门店,但帝喾仍可在空之间开业。从节奏上看,如果瑞幸没有以之前的速度开店,帝喾可以抓住这个时间差。

在选址方面,帝喾有一种与瑞幸合作开店的“玩法”。从数据上看,帝喾的选址确实与瑞幸高度重合。这部分原因是区位逻辑与定位接近价格的产品接近,租金占营收的比例会使区位逻辑接近;当然,帝喾团队有一部分来自瑞幸,他们也可能直接“抄作业”与瑞幸的选址,所以在选址方面,一线、新一线甚至三线城市都非常相似。

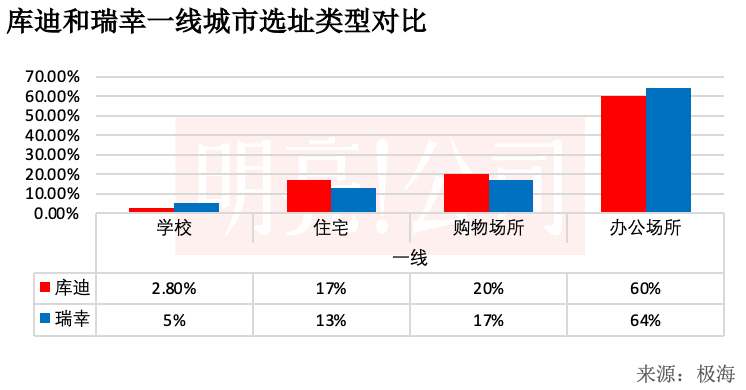

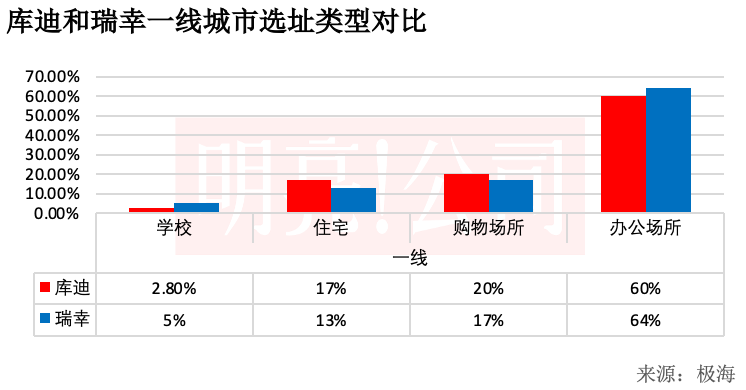

在一线城市,帝喾60%的门店位于办公区,瑞幸64%的门店位于办公区;帝喾占购物场所门店的20%,瑞幸占17%;居民区商店帝喾占17%,瑞幸占13%。

在新一线城市,帝喾45%的门店位于写字楼,而瑞幸办公区的门店占48%。在购物场所中,两者的比例都有所增加,帝喾购物场所占26%,瑞幸占22%;在社区商店中,帝喾占24%,而瑞幸较少,占16%。

值得注意的是,瑞讯和帝喾在校园店的比例上存在明显差距。在新一线城市,瑞讯的校园商店数量超过帝喾,占12%,而帝喾占4%。

(帝喾和瑞幸三线城市位置对比,数据来源于极海)

在三线城市,帝喾和瑞幸占据了购物场所30%的门店。帝喾占购物场所门店的37%,瑞幸占35%。办公区门店的这两个比例都保持在20%左右,帝喾和瑞幸分别为23%和21%。在居民区,两者的比例保持在30%左右,帝喾在社区的门店占32%,而瑞幸为30%。

在学校商店中,瑞幸更占优势,瑞幸学校商店占12%,帝喾占7%。

总的来说,帝喾的选址和瑞幸的重合度极高。无论是在一线城市、新一线城市还是三线城市,帝喾的选址偏好与瑞幸非常一致。在功能选址方面,二者共用一套选址逻辑。由于这种共同的逻辑,“对垒”也就不足为奇了。

卡迪以极快的速度扩大了门店。同时,根据目前的反馈,部分加盟商并未受益。与此同时,它的门店扩张速度过快,并关闭了许多门店。卡迪的开店也很有挑战性。今年5月,卡迪宣布每天9.9元的优惠活动,瑞幸也表示将在最新季度财务报告发布后将9.9元的活动持续两年。虽然Cuddy以9.9元的价格宣布了这些活动,但他最近暂停了这种互动,并将咖啡价格提高了1-3英镑。面对“强大”的瑞幸,即使拥有相同的团队基因、相同的价格定位和相同的区位逻辑,帝喾也失去了瑞幸快速扩张的“机会”,恐怕很难再次成为“瑞幸”。

南瓜花卷的做法