2023年生鲜电商预测:行业加速洗牌,私域流量抢夺白日化

锅巴的做法

文字:曹双涛

来源:Donews(ID:I Love Donews)

今年疫情带来的不确定性使得消费者对生鲜电商的依赖度迅速提升。但与此同时,疫情也冲击了生鲜电商的供应链,各个环节的成本都被抬高。

在运输环节,由于全国各地出台的疫情防控政策不同,司机上下高速的时间被拉长,不仅抬高了运输成本,也增加了生鲜食品的损耗成本。

在储存过程中,不同生鲜产品的特性也决定了不同的保鲜期。以常见的叶类蔬菜为例。虽然它们可以存放在冷库中,但长时间存放在冷库中的叶菜在取出后不仅严重变质而且很容易变质,因此只能扔掉,这反过来又提高了生鲜商品的成本。

尽管到2023年整个生鲜供应链已经完全打通,但我们与多家一线生鲜供应商和社区团购负责人深入交流后发现,生鲜电商的问题并没有随着疫情的结束而结束。今年可能是整个生鲜电商真正的大考之年。

01

生鲜电商平台:加速洗牌期。

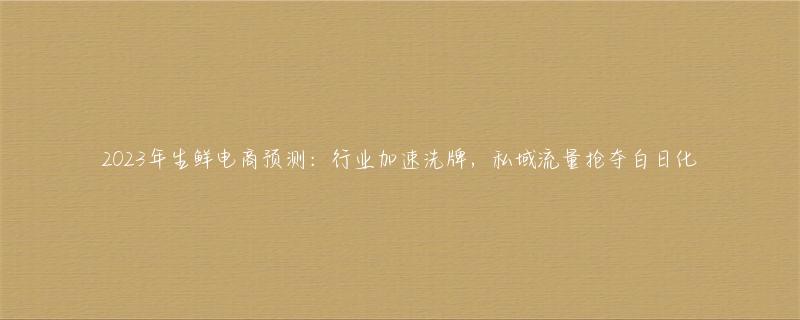

从2012年生鲜电商兴起至今已有十年。巨大的市场规模下,企业家、资本和企业纷纷慕名而来。为了抢占更多的市场份额,围绕TOC端的各种新兴生鲜电商模式也在这一过程中崛起。

图源:招商银行研究院

不过,在生鲜供应商安阳(化名)看来,无论下游商业模式如何创新,其上游采购环节没有也不可能发生大的改变。一般来说,生鲜电商平台的采购环节是:企业经营者确定当季需要上架的时令果蔬,采购并寻找当地中大型供应商。之后,供应商会联系当地的农产品经纪人(业内称为代理公司,其服务标准为每斤收取0.05元),农产品经纪人从农民手中收货。

在整个采购链中,都有代理商。原因如下:首先,在产地收货的供应商可能会因为外国人的身份而受到当地人的欺负,这可能会导致供应商无法顺利收货,甚至可能引发一些矛盾和纠纷。而本地代理基于当地人的身份,也可以更好地从中间撮合,从而保证交易的正常推进。

第二,目前中国的农业仍然是小农种植,这是高度分散的。这也决定了单个农户持有的某类生鲜产品的产量不仅难以满足供应商的需求,也难以对供应商形成议价优势。有了代理组织,多个农户的产量可以形成数量规模,既可以提高与供应商的谈判能力,又可以在数量上保护供应链的利益。

在整个交易过程中,代理商和农户、供应商和代理商都是现金交易,并且没有正式的会计期间。但是,大多数平台和供应商都是先使用商品再付款,并且有不同的会计期间。例如,生鲜供应商的账期为30天。

正是因为这个账期,在过去的十年里,每一个生鲜电商平台爆雷的背后,都有大量供应商的欠款无法收回,他们也成为平台倒闭的最大受害者。

来自四川的生鲜供应商陆祁鸣(化名)告诉我们,他之前为每日优鲜提供了总价值500万元的生鲜产品。随着去年的每日雷雨,我试图通过上门和诉讼来收回付款。但直到今天,这笔债务仍然无疾而终,这也让我多年的努力付诸东流。

事实也是如此。目前,许多生鲜供应商对供应生鲜电商平台有更多的担忧。大家都说他们和生鲜电商平台合作的前提是现货现金,不接受任何账期。否则不会直接供货,因为谁也不知道下一个倒闭的生鲜电商平台会是谁。

显然,当“现货变现”模式成为上游供应商的普遍选择时,也让中游电商平台面临的现金流压力更大。我们必须知道,对于许多现有的生鲜电商平台来说,其自身的现金流本身就非常紧张。

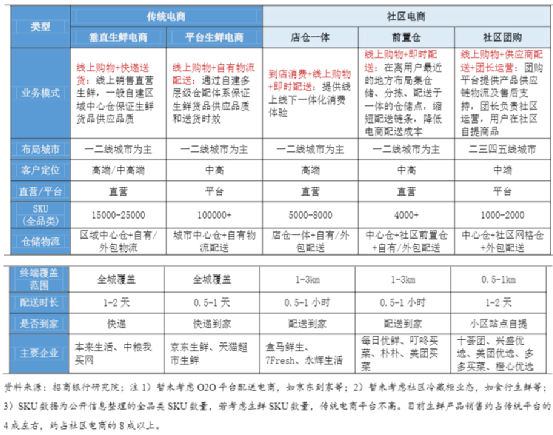

以丁咚发布的财务报告为例。2019年至2022年前三季度,公司经营活动产生的现金流量净额持续流出,分别为-9.64亿元、-20.56亿元、-56.67亿元和-5.75亿元,从未实现过经营性现金正流入。

数据来源:叮咚财报

与此同时,截至2022年9月30日,丁咚拥有现金及现金等价物和短期投资58.62亿元,而当期到期的应付账款、票据和短期借款总额达到59.4亿元,现金流明显告急。

从今年的情况来看,生鲜电商平台现金流的短期问题很难得到有效解决。从理论上讲,企业要想获得资金支持,常见的方式有股东或投资机构注资、银行贷款和杠杆。

然而,来自北京的投资者李锐(化名)告诉我们,在过去的几年里,由于二级市场上的生鲜股股价持续低迷,一二级市场的价差不断缩小,甚至出现了严重的倒挂,这不仅导致许多投资机构无法套利,甚至损失惨重。如今,鲜有投资者关注生鲜赛道。生鲜赛道的过度“烧钱”也决定了即使通过股东注资和银行贷款,也只能是饮鸩止渴的短期毒药,无法长久。

由于没有足够的现金流,许多生鲜电商平台今年将继续关闭几个运营城市的市场,平台上销售商品的SKU数量也将减少。但如果没有足够的商品,生鲜电商平台靠什么来增加用户粘性,并通过盈利模式来运营?

因此,对于2023年的生鲜电商平台来说,将迎来新一轮的洗牌。在这个过程中,一些生鲜电商平台会像每日优鲜一样被市场抛弃。有的会放弃内耗,大家都去报团取暖,行业资源会更向现金流充裕的企业集中。菜花怎样做最好吃

02

下沉市场的生鲜电商:盈利太难。

事实上,经过十年的发展,生鲜电商早已从国内高速城市渗透到县域。

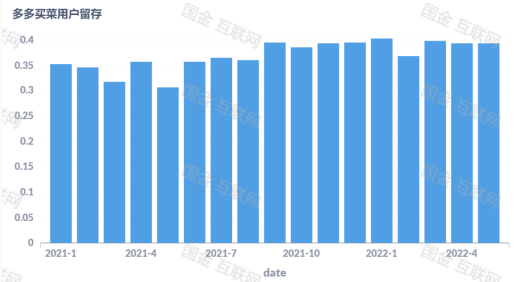

但值得注意的是,拼多多凭借多年深耕下沉市场,在下沉市场用户心目中占据了相对较高的地位。用户心智的培养也为多多买菜增加了更多的信任背书,从而降低了交易成本,稳定了用户留存。基于此,目前多多买菜在下沉市场也占据了较高的市场份额。

来源:郭进证券研究所

来源:郭进证券研究所

来自界首市的荣云韵(化名)告诉我们,他还负责在村级购买更多的蔬菜和优化美团的运营。目前,多多买菜的日均订单在20单左右,而这一数字在新年前后上升到了50多单。然而,美团优选的日均订单只有几单,有时甚至为零。

但需要指出的是,即使多买菜目前已经形成了一定的优势,但仍然无法实现“躺赢”。

首先,与高速城市不同,中国许多县镇之间的分布距离太长。沈丘县傅晶镇多多购物分店负责人赵一凡(化名)告诉我们,从沈丘县多多购物配送中心到他的分店开车基本上要一个小时左右。

赵一凡所说的话被传递到生鲜电商平台:企业需要承担车辆折旧成本、更高的人工成本、燃料成本等。如果将这些成本平均分摊在单一商品上,恐怕订单履行成本至少比高速城市高50%,而且这部分成本很难降低。

第二,中国每一个下沉市场都具有典型的地域性。例如,由于东部县的经济相对发达,当地年轻人的外流并不严重,而中西部县则相反。例如,在被称为“中国蔬菜第一大县”的山东省聊城市莘县,当地蔬菜产量丰富,但在中国西部地区,由于土地相对贫瘠,蔬菜产量一般。地域性带来的最大问题是很难将单个县的盈利模式直接复制到其他县。

现金流充裕的多多买菜在下沉市场还有很多问题需要解决。更不用说一些资金不足的生鲜电商,要想在下沉市场“淘金”,面临的压力自然可想而知。因此,在2023年,将有更多的生鲜电商正在下沉市场。

03

私域流量抢夺激烈。

值得一提的是,在经历了2021年的洗牌后,依然存活的中小生鲜社区团购也逐渐跑出了自己的盈利模式。

武汉某社区团购负责人钱米(化名)告诉我们,很多中小型生鲜社区团购人不会像以前那样同时在多个城市布局业务线,大量租赁前置仓,更多追求轻资产策略。因为这降低了企业的成本,这也给了他们一定的现金流,以确保正常购买生鲜产品。

私域流量变现是中小生鲜社区团购运营的核心,而为了产生沉淀、复购以及后续的用户裂变,他们也对生鲜产品的运营进行了重大调整。

其中一个明显的变化是SKU的数量从多变少,其日常商品也分为福利基金、高毛利基金等。

例如,类似于一些叶菜类蔬菜,价格本身相对透明,其毛利率一般仅在5%至10%之间。中小型社区团购在运营此类产品时,往往在控制产品质量的同时降低产品价格。对于像樱桃和榴莲这样的高端水果,他们倾向于追求利润以对冲运营成本。

疫情期间把母亲干了

在商品发货方式上,我们也会采用一对一发货的模式。然而,在供应商发货之前,许多中小型团购企业还会安排专人前往产地,以控制供应商的发货质量并减少产品的售后。

尽管中小型生鲜社区团购借助私域流量实现了良性循环,但在2023年,以永辉、沃尔玛为代表的大型超市,以百果园为代表的水果店等线下生鲜购物渠道都在复苏。

并且经过三年的疫情,在零售店业绩的持续压力下,线下生鲜渠道更加重视私域流量,他们利用各种营销活动来提高私域流量的转化率。多方企业的进入,必然使得今年生鲜赛道对私域流量的抢夺更加激烈。

图源:百果园

目前,与大型超市和专业连锁水果店相比,中小型生鲜社区团购企业由于采购频次低、数量少,难以对上游供应商形成较高的议价优势。

如果后续线下生鲜渠道借助自身的采购优势,在私域流量中掀起某种水果的价格战,一定能从中小生鲜社区团购中抢夺更多用户。

后期借助专业化的私域流量运营,可以逐步为新用户产生持续复购。因此,对于已经在2023年实现初步盈利的中小型生鲜社区团购来说并不容易。

标签

“我们必须学会如何控制损失”,这是我们在与许多生鲜供应商交流时反复提到的一句话。事实上,正如这些供应商所言,在过去很长一段时间里,生鲜电商行业一直在反复强调如何更好地触达消费者以及如何创新商业模式。

然而,我们反过来思考一个问题。为什么传统的农产品批发模式不能像其他行业一样枯萎,反而在各种生鲜电商的冲击下仍然占据了很大的市场份额?究其原因,是在保证各方利益相对平衡的前提下,全链条的从业者也凭借多年的经验积累,学会了如何将生鲜食品的损耗降到最低。

以哈密瓜这种夏季常见的水果为例。一些大型水果批发商可以通过控制采购、运输和储存将哈密瓜的损耗控制在20%至15%左右甚至更低。而这部分可以控制的损失自然可以转化为利润。

因此,在2023年,对于生鲜电商来说,放弃各种不切实际的幻想,真正沉下心来控制生鲜亏损。也许只有这样,我们才能实现另一个村庄,并找到打破局面的方法。