汤臣倍健VS Swisse:谁是年轻人的「续命药」?

自制葡萄酒

文字:张静

来源:观潮新消费(ID: tide)

如今,“怕死”的年轻人,带火了一个又一个「保健品」。

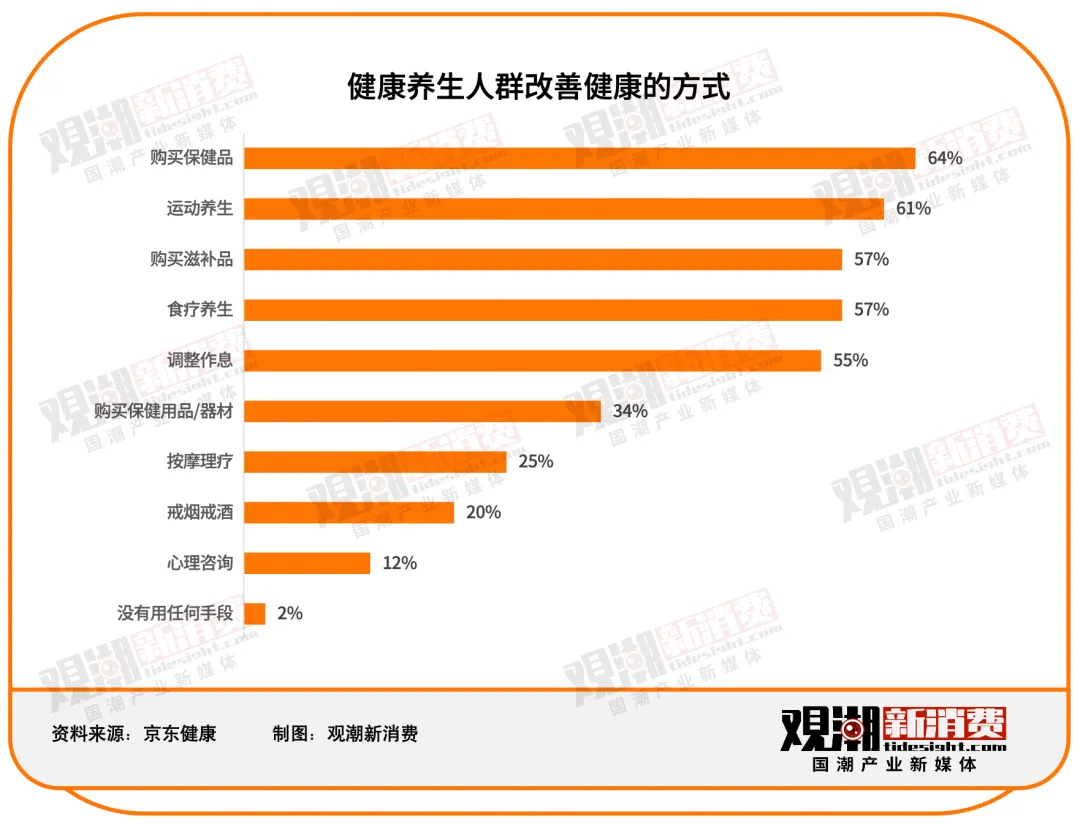

在生活与工作节奏不断加快的背景下,久坐不动、常年熬夜、顿顿外卖……让越来越多的人提早进入“亚健康”状态。根据《2022营养健康趋势白皮书》,有64%的人选择购买保健品来改善健康状况,健康的“第四餐”成为三餐以外的必须补充。

据魔镜洞察数据显示,2023年保健食品在淘系平台、京东、抖音合计销售额达1154.5亿元,同比增长24.6%。而在最主流的淘系平台上,Swisse和汤臣倍健领跑市场,市场份额最高,合计所占市场份额约为10%,前五名所占市场份额超过14%。

2020年1月至2023年10月,淘系平台上保健食品品牌的数量从7128个增长至了11656个。在这个逐渐拥挤、入局品牌连年增多的活跃赛道里,来自澳洲的Swisse和国内传统品牌汤臣倍健,仍然在争夺着更多的市场份额。

01

瑞士:

抓住机会,成为海外品牌的领导者。

Swisse诞生至今已有超过60年的历史。

上世纪60年代,一位名叫Kevin Ring的有机食品师在瑞士学习了自然疗法并深受启发,回到澳洲后开发了一系列以天然草药和维生素为元素的产品,并创立了品牌Swisse。

Swisse与中国的渊源可以追溯到2008年前后。彼时,海淘兴起,一些海外华人、中国留学生开始将国外优质保健产品引荐回国。

那时的中国保健品行业刚刚兴起,海外品牌成立时间早、研发积累足,有效成分含量也更多,很快抢占了消费者心智,占据了大量市场份额。

这其中,在当地已享有声誉的Swisse成为了当仁不让的“紧俏货”。据报道,Swisse在进入中国前的18个月,有40%的产品销售业绩来自中国消费者。

进入2010年,国内对保健品目录监管趋严,新增配方获批流程漫长。相比之下,通过跨境渠道进入国内市场的保健品无需批文,仅需满足原产国的生产标准,即可向国内消费者展开零售,大大提高了企业应对市场需求的灵活性。

为抢占新兴赛道的市场份额,大型保健品企业、药企甚至食品企业,纷纷向海外品牌抛出橄榄枝。

2015年9月,当时还未更名的健合国际(原名合生元)斥资13.9亿澳元(按当年汇率约合人民币65.6亿元人民币)收购Swisse 83%的股权。之后又以3.11亿澳元(按当年汇率14.68亿元人民币)收购Swisse剩余小股东17%的股权,实现100%控股Swisse。

2016年,Swisse官方进驻中国各大电商平台,并开设官方旗舰店;2017年,Swisse产品陆续进驻线下实体店。

正式进入中国市场后,Swisse很快迎来了爆发。

根据健合集团财报显示,2023年Swisse所处的成人营养与护理用品业务营收61.45亿元人民币,同比增长34.79%,占总收入的44.1%,而中国内地市场就贡献了66%的份额。

据观潮新消费统计,2016至2023年,8年间Swisse的营收增长近三倍,年均复合增长率10.92%。

曾经墨尔本近郊的小型公司,如今已经成长为全球化的国际企业。

02

汤臣倍健:

膳食补充剂概念介绍者

1995年,在彼时的保健品巨头公司太阳神集团打拼了两年的梁允超辞职,开启了创业之路。

在美国考察时梁允超发现,美国的保健品普遍以膳食营养补充剂的形式推出,而非当时国内流行的保健酒、蜂王浆。

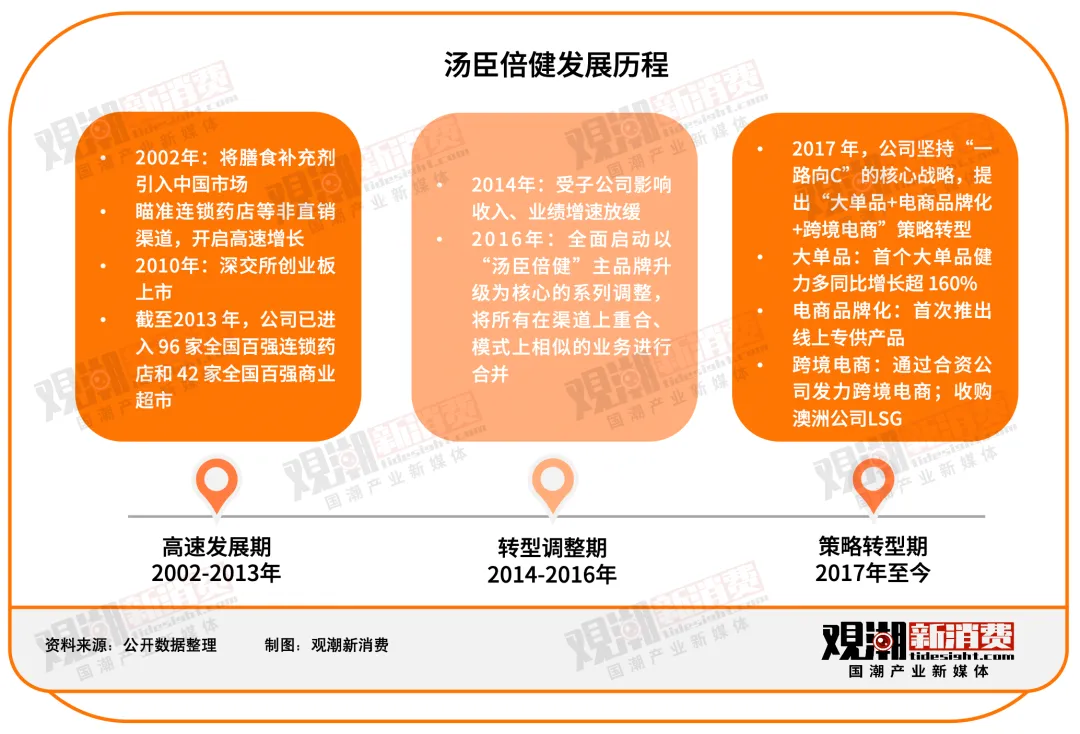

受到海外市场的启发,2002年梁允超收购广州佰健69.68%的股权,注册了“倍健”等品牌,将膳食补充剂形式引入中国市场。

值得一提的是,当时海外保健品进入中国势头正盛,美国品牌安利占据了大量市场份额。梁允超另辟蹊径,瞄准了连锁药店等非直销渠道。乘风国内连锁药店快速扩张的步伐,开启高速增长。

2007年,已经有了一定规模的广州佰健改名为“汤臣倍健”;2010年,汤臣倍健以“国内维生素与膳食补充剂第一股”的身份在深圳交易所创业板挂牌上市,并以110元/股的发行价格和115倍的市盈率创下A股发行“双过百”的历史纪录。

2017年,汤臣倍健正式进入策略转型期,提出“大单品+电商品牌化+跨境电商”三大关键词。

在“大单品”上,2017年汤臣倍健旗下品牌健力多推出的氨糖产品成为公司第一个大单品品类,同比增长超160%;同年6月公司推出第二个大单品“健视佳”,定位护眼市场;2018年汤臣倍健收购澳洲益生菌品牌Life Space,并将益生菌品类列入大单品战略。

“电商品牌化”方面,汤臣倍健在“三保”(保线下、保价格、保品牌)核心原则下首次推出线上专供产品。

“跨境电商”方面,汤臣倍健大力发展合资公司健之宝业务板块,健之宝拥有“自然之宝”、“美瑞克斯”两大品牌,重点发展跨境电商渠道。2018年公司收购澳洲品牌LSG,利用海外品牌持续发力跨境电商。

通过收购和其自身的不断发展,汤臣倍健已经成长为国内少有的多品牌、大单品、全品类布局的企业。

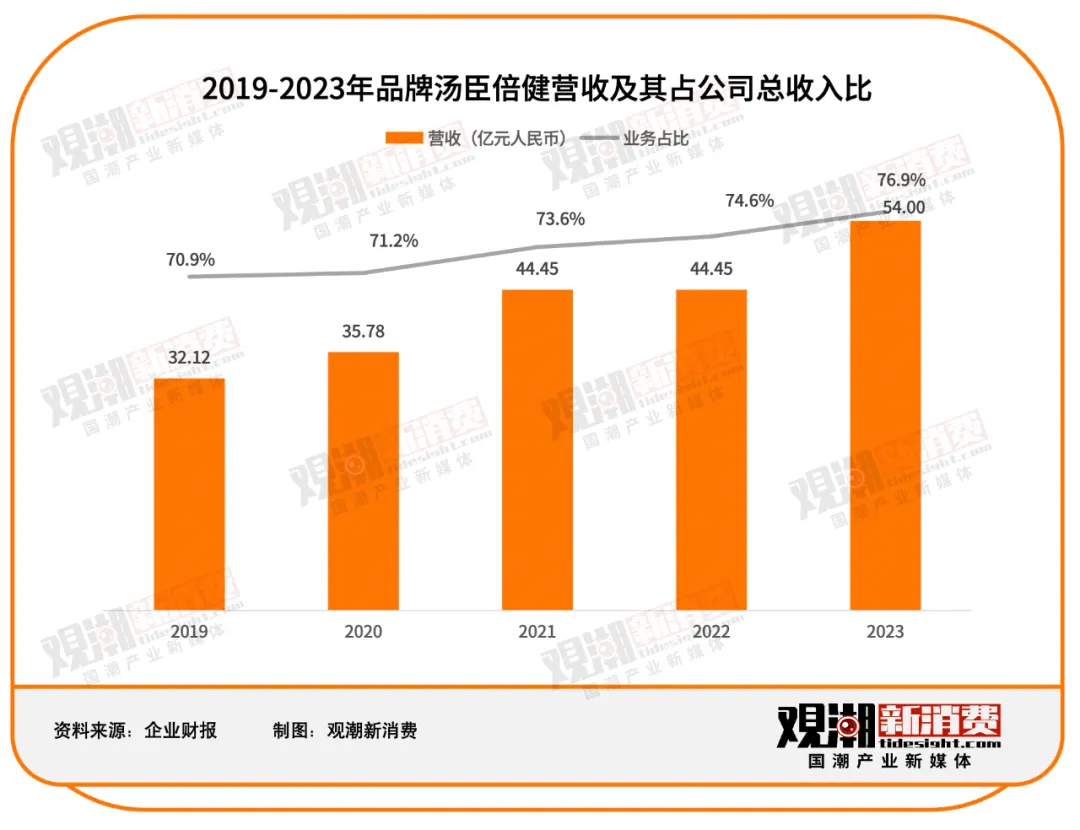

据财报数据显示,2023年,在境内业务中,主品牌“汤臣倍健”实现收入54亿元,同比增长21.48%;关节护理品牌“健力多”实现收入11.79亿元,同比下降2.52%;“Life Space”国内产品实现收入4.45亿元,同比增长46.84%。

可以看到,主品牌汤臣倍健的营收占比始终维持在70%以上,且占比稳中有升。其中2019至2023年,主品牌汤臣倍健营收从32.12亿元增长至54亿元,增长加速,五年CAGR约10.95%。

03

争夺市场,各显神通。

“熬着最深的夜,吃着最贵的保健品”,年轻消费者支撑着汤成倍健和Swisse的销量,也在焕新保健品行业。

真正的好毛尖泡起来是怎样的

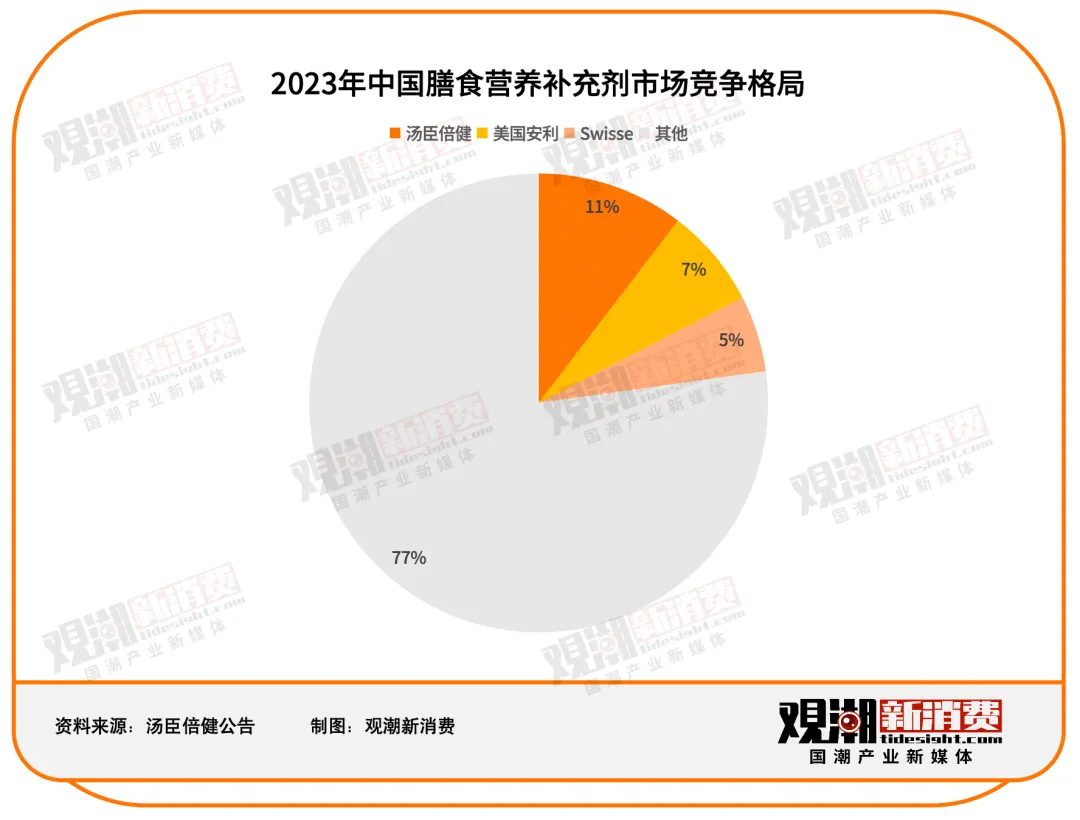

从膳食营养补充剂的市场竞争格局来看,2023年汤臣倍健领先,安利及Swisse次之。2020年以后汤臣倍健就稳居首位,市占率一直保持在10%以上。但由于零售电商渠道市场份额加速提升,依靠电商进入中国市场的Swisse实力也不容小觑,市占率稳步提升,2023年达5.4%。

另一方面,中国膳食营养补充剂市场较为分散,前三名的市场集中度不足25%。入局者众多,竞争激烈,汤臣倍健、Swisse两大品牌从产品布局、渠道布局等多维度发力,保住行业地位的同时继续争夺市场份额。

产品

自健合集团收购Swisse之后,公司坚持“1+3”品牌策略,成人营养护理业务从主品牌Swisse Core出发,向下延伸出三个子品牌——Swisse Plus+、Swisse Me及Little Swisse,分别覆盖35-50岁及以上的成熟精英人群、25岁以下的年轻族群以及青少年群体。2023年年报显示,Swisse于一般贸易渠道共有55款SKU,其中有蓝帽子的产品数量21个。

相比之下,汤臣倍健同样覆盖从青少年到老年人的所有消费人群,但品类更丰富,产品也更细分。

根据官网及财报信息,汤臣倍健产品按功能可分为蛋白质、维生素/矿物质、心脑血管、增强免疫力等九大类;按形态可分为片剂、粉剂、胶囊和其他(礼盒装产品)共四类,SKU数量超百种。

(来源:汤臣倍健官网)

根据魔镜洞察对2023年淘系平台上十余个细分品类TOP5品牌的梳理,Swisse和汤臣倍健在骨骼健康、护肝养肝、肠道健康、提高免疫力、睡眠管理这五大细分赛道中都占据了领先地位。

汤臣倍健的布局范围更为广泛。不仅是主品牌,子品牌Life Space同样在肠道健康赛道中坐镇第一。

相比之下Swisse虽然品类范围不如汤臣倍健广泛,但在护肝养肝市场中优势明显,占据了21.4%的市场份额,远高于其他赛道的第一名。

渠道

汤臣倍健通过药店、商超等线下非直销渠道起家,借着连锁药店的东风快速发展。深耕线下渠道多年,药店成为了汤臣倍健的优势渠道。从中国城市实体药店终端保健品销售额来看,2021年汤臣倍健在TOP10产品中占据了4席。

随着电商平台的发展和居民消费习惯的改变,保健品行业线上渠道销售额占比从2017年的26.4%稳步提升至2022年的45.8%。

汤臣倍健的财报显示,2023年,行业渠道结构变化将再次加剧,线上渠道占比有望进一步提升至56%,成为主流销售渠道,而直销和药店渠道的份额将进一步萎缩。面对线下药店、超市等线下渠道体量大、增长慢的压力,汤臣倍健积极布局线上业务,并于2017年启动“电商品牌化”战略,大力发展线上渠道。

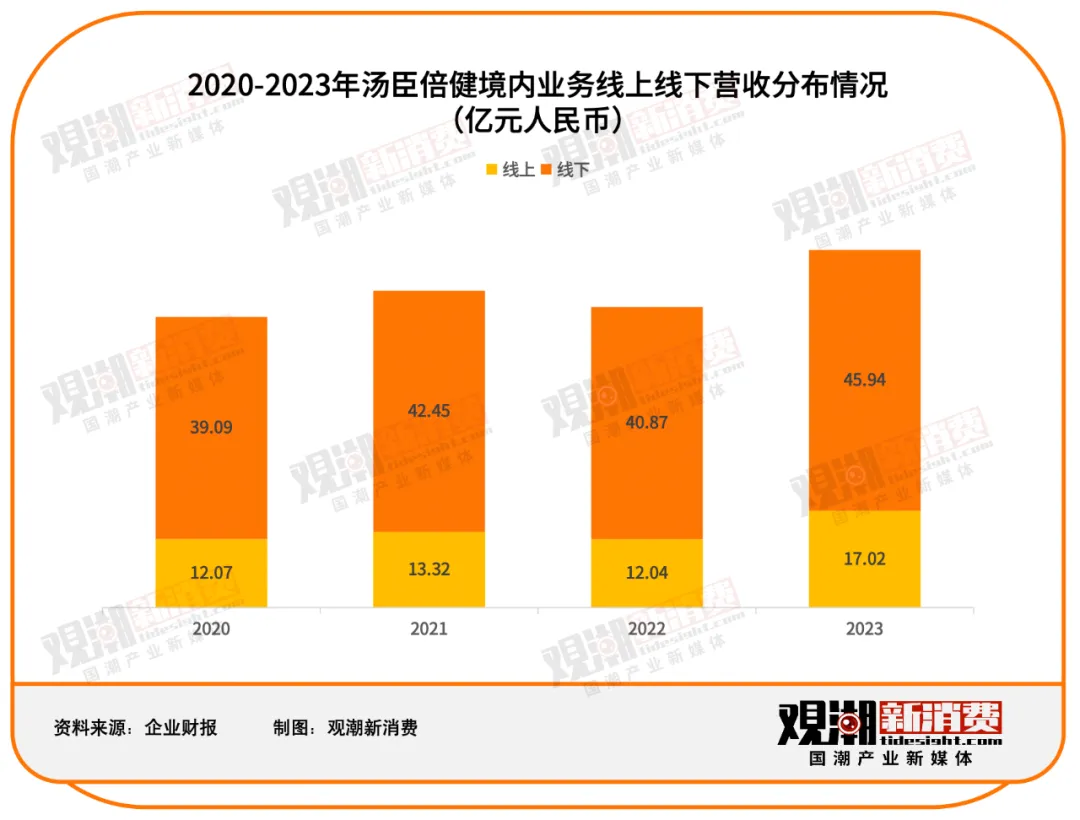

财报显示,目前线下仍是汤臣倍健的主要渠道,但线上收入增速更高。2020年至2023年,汤臣倍健境内业务线上收入从12.07亿元增长至17.02亿元,增速41.01%,超过整体增速26.97%。同时,线上收入占整体营收比重逐步提升,从2020年的23.59%提升至2023年的26.2%。

与汤臣倍健恰恰相反,靠着“海外代购”进入中国市场的Swisse则将线上渠道作为主战场。

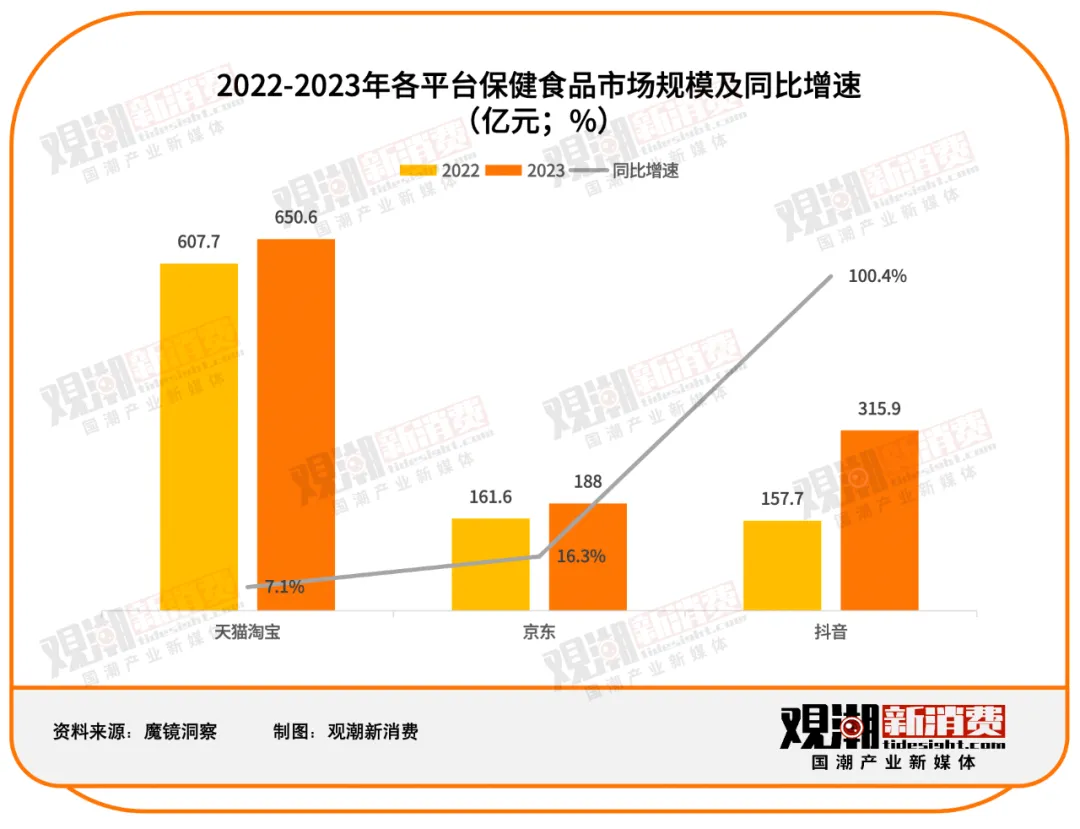

根据魔镜洞察数据,2023年淘系平台占据了线上渠道56%的份额,是消费者在线上购买保健品的主要阵地。这一年,Swisse在淘系平台上销售额第一,市场份额约为6%,超过第二名汤臣倍健约3.5%。

此外,自2022年开始Swisse在京东及淘系平台销售额稳步提升,2023年淘系及京东平台销售额已达53亿元。

淘系平台市场规模最高,但抖音平台同比增速最快,2022-2023年实现翻倍增长。根据蝉魔方数据,抖音这个与淘系生态完全不同的平台,保健品品牌结构也有较大变化,TOP3分别为诺特兰德、仁和与五个女博士,Swisse与汤臣倍健分列第五和第八名。在抖音平台上,二者增速相近,但市场规模有较大差别。

营销

汤臣倍健自多年以前就对明星代言的营销模式情有独钟。2010年,还未显山露水的汤臣倍健签下姚明为代言人。在姚明的助力下,汤臣倍健业绩大大提升。

百合的做法

请姚明代言的第二年,汤臣倍健的营收近乎翻倍,净利润更是翻了一倍不止,这也让汤臣倍健从保健品行业丛林的厮杀中脱颖而出。

尝到了请“顶流”代言的甜头后,汤臣倍健便将这一营销手段利用到了极致。

2018年7月汤臣倍健推出子品牌“Yep”,主打胶原蛋白肽固体饮料、胶原蛋白果味饮料等女性产品,代言人是炙手可热的选秀歌手蔡徐坤;2021年底,北京冬奥会临近,汤臣倍健再次签下了冰雪运动 “顶流”谷爱凌。

“顶流”代言也是Swisse热衷的营销手段之一。2019年起,Swisse签约迪丽热巴为普通食品代言人;2023年,Swisse超光瓶发布,品牌大使秦岚、周也和代言人迪丽热巴分别代表不同目标客群的各种女性,在拥有广泛粉丝群体的同时,以这三位女性为锚点更构建了品牌与消费者的社群关系。

而两个品牌重金投入的明星代言产品到了抖音等直播电商平台似乎水土不服。正如上文中所提到,在抖音的保健品品牌TOP10中,Swisse和汤臣倍健引以为傲的品牌力和产品力都没有得到彰显。

抖音头部品牌中,五个女博士锚定女性细分赛道,诺特兰德海量投放,饱和式营销。相比之下,Swisse试图打造的爆款单品如护肝片,复合维生素等,竞争差异化不明显,价格优势不足,始终无法占据品类心智;汤臣倍健主打的大单品蛋白粉和口服美容产品胶原蛋白肽固体饮料市场拥挤,垂类参与者众多,也没有找到新的增长点。

铺天盖地的营销并没有取得更好的成效,汤臣倍健的高营销成本难逃质疑。

2023年,汤臣倍健的销售费用为38.59亿元,同比增长21.77%,其中市场推广费合计11.13 亿元,同比增加 38.16%,财报解释系线上渠道数字媒体投放、直播推广增加所致。

作为一家保健品研发企业,汤臣倍健的“重营销,轻研发”也受到了很多人的诟病。2019-2023年的这五年间,汤臣倍健的销售费用已经从16.5亿元翻倍增长至38.59亿元,而研发费用增长甚微,2023年研发费用为1.79亿元,仅占营业收入的1.91%。

04结语

毫无疑问,「健康」已成为当下的消费潮流。年轻的消费群体正接棒中老年群体,成为营养保健品消费的中坚力量。

与父辈相比,90后、00后们对保健品的态度截然不同。中老年人将保健品视为药,定时定点按量服用,追求长期坚持达到保养目的;而年轻消费群体则将其看作是“补救剂”,认为是熬夜、大吃大喝等“罪恶行为”之后的弥补,更追求快速起效。

经历了起步期、发展期、危机期,近几年我国功能性食品的市场规模也趋于稳定上升,增速将逐步放缓。数据预计,2025年,我国保健品行业市场规模将达3775亿元。

抗糖抗氧、舒缓助眠、提神醒脑、熬夜护肝、养发护发......品牌们为了征战市场,时刻洞悉消费者的需求痛点,以求第一时间推新,缓解用户焦虑。

尤其是最近几年,保健品部分细分品类,例如口服美容、睡眠管理、护肝养肝等迎来爆发式增长。总体来看,保健品行业的整体研发成本不高,当一个品类受到热捧,蓝海很快就会变成红海。

面对风云变幻的市场、逐渐拥挤的赛道和越来越多的参与者,不管是汤臣倍健、Swisse还是其他功能性消费品牌,如何在同质化的竞争中继续保持增长,为消费者提供更适宜的产品,都是发展中的必考题。