预制菜内战:椒麻鸡暴打速冻水饺

文:颜

来源:数字数据视觉(ID: ycsypl)

2020年6月7日,安靖董事长刘明明走进淘宝直播间,开始了直播首秀。

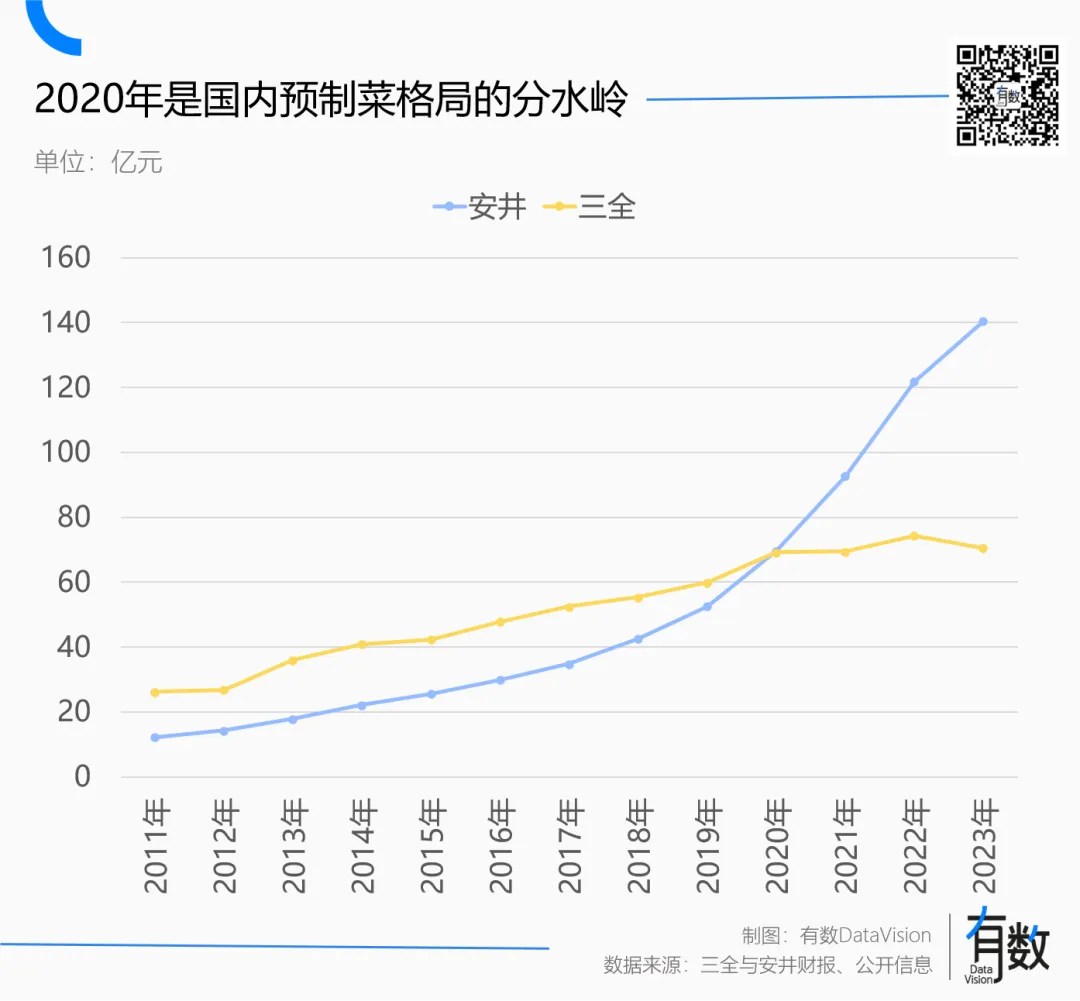

同年,国内预制菜市场老大易主,安井食品以69.7亿元的营收,以4000万元的微弱优势超越老牌霸主三全。

作为预煮菜的两大霸主,安靖的表现十几年来一直紧咬三球。但2020年双方分道扬镳,安靖越战越勇,营收翻倍至140.5亿;三全几乎停滞,2023年营收只有70.6亿,呈下滑趋势。

一个是中国“熟食”这一品类的开创者——第一包速冻水饺从三全流水线出来的时候,连“熟食”二字都没有。

另一个是预制菜市场的新王者——你可能没听说过安靖,但你一定吃过他们的酥肉鱼丸。

在商业世界的权力变化中,预制菜肴迅速介入人们的餐桌。

01

老主人占主导地位。

1990年,作为古典预制菜代表的速冻市场一片混乱。三全的创始人陈泽民凭借自制的流水线抓住了市场机遇,主打产品速冻汤圆销售火爆。一度,工厂门口排队等候的汽车绵延数公里。

以速冻汤圆为大单品,三全开始迅速扩张品类,饺子、粽子甚至油条相继推出。

但是速冻产品不存在技术壁垒。新产品一旦流行起来,就会被同行完全接受,必然导致同质化竞争。全国各地的模仿者如雨后春笋般涌现,三全的大本营郑州雨水最为充沛,相关工厂也即将突破两位数[1]。

以汤圆为例。1998年,三全推广的35克汤圆大获成功。次年,Miss遭到3.5克珍珠汤圆攻击,消费者纷纷倒戈,向Miss祭出8000多万销售额[2]。

20世纪90年代末,冰箱等家用电器大规模进入中国家庭,古典预制菜肴迅速流行起来。因为零售渠道刚刚起步,媒体集中,只要学习娃哈哈的联合营销模式,配合央视花钱做广告,就能很快把产品卖到全国。

最典型的就是蒙牛:一边在央视买黄金时段,一边南下深圳,一口气招了300个推手,穿着内蒙古民族服装在小区里扫楼,一年卖了5000万。

2003年底,牛根生被中央电视台评为年度十大经济人物之一。颁奖词的风格很:“他姓牛,但他跑出了火箭的速度。”

三全的成功也得益于此。作为第一家在央视投放广告的速冻食品企业,“三全灵汤圆,好吃又甜”的广告词已经在央视狂轰滥炸了七年[3];2004年,三全聘请《中国式离婚》女主角姜作为代言人,完成交接[2]。

同时,三全利用家乐福这一在中国迅速扩张的超市渠道,进一步占领超市内的冷柜。

为了加强渠道控制,三全收购了大部分关联销售公司。怀念主动放弃销售公司控股权,让地方官员解放思想,自由发挥。

2007年,Miss在大型超市渠道的份额高达90%[2],销售额为22亿,同期为12亿。

痛定思痛后,三全随后主动挑起价格战。依靠之前的集中渠道,三全的推广行动可以快速落地。控制渠道的小姐经销商不愿意让利,促销行动也就可以延迟,销量开始下滑。

从2007年到2010年,三全的营销费用是净利润的4.5倍,重夺榜首。怀念老板李伟,不甘打拼,跨界做起了白酒和地产。

之后的十年,三全率先做预制菜,直到2020年安靖后来居上。

02

新国王的崛起

安井初创期,在速冻水饺、汤圆方面也有野心,但一方面起步晚,品牌知名度低;另一方面,主要的超市渠道都被瓜分了,留给安靖的冰柜不多。

受限于规模和渠道的劣势,安井只能另辟蹊径,选择一个近乎完美的品类:火锅食材。

相比其他品类,火锅食材更追求口感而非味道。毕竟锅底煮的是什么食材;同时,大部分火锅食材对新鲜度的容忍度很高,可以有效为供应商减少损失。

沿着这个思路,安井先后开发了蟹棒、墨鱼丸(花枝丸)、宝鑫鱼丸等产品,主打B端餐饮。借助厦门的渔业资源,安井的速冻鱼糜产品在市场上迅速铺开。

在无法挤进核心超市渠道的情况下,安靖只能去农贸市场发展经销商。

一般来说,同一市县的大型农贸市场数量有限,核心区的面积和摊位都是稀缺资源。总之,发展一个高质量的经销商并不容易。

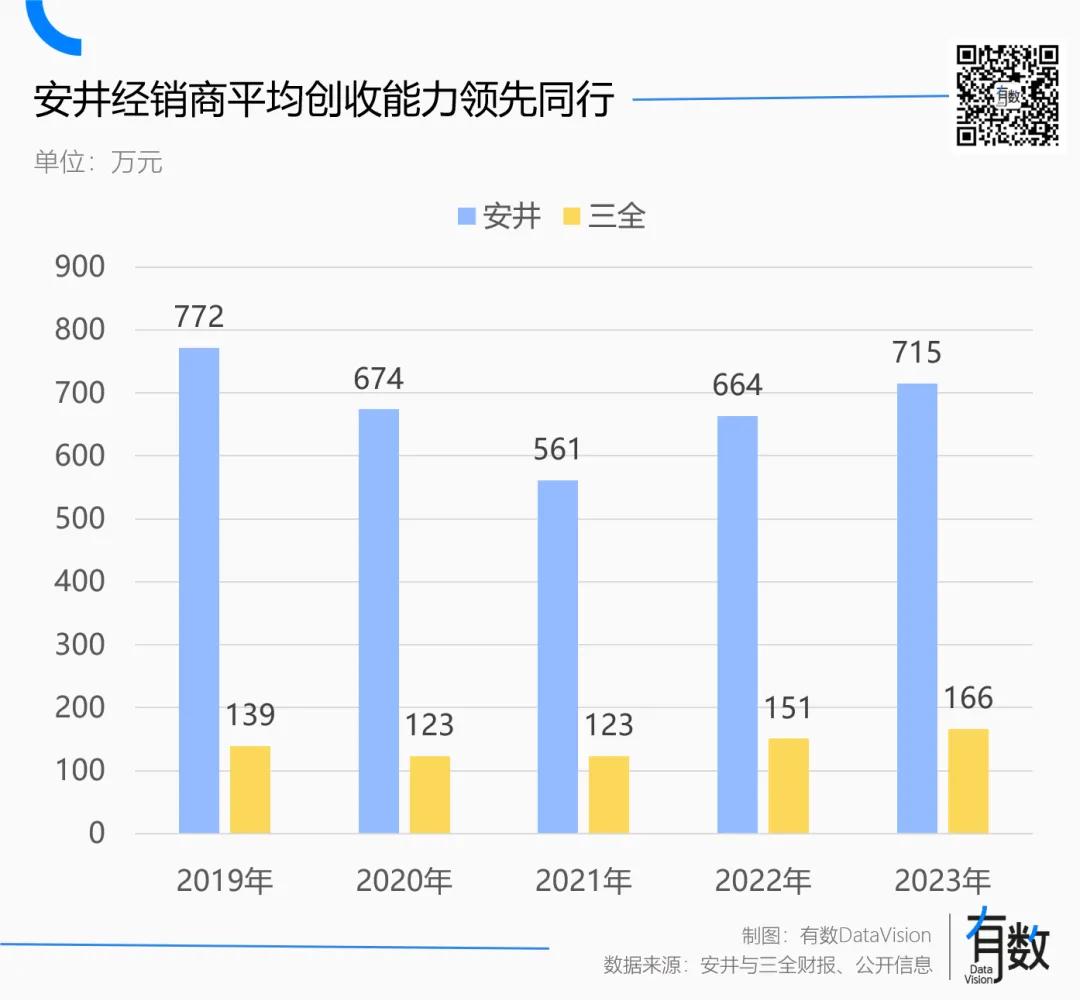

优质发行资源稀缺,利益是最好的先锋。由于自身的成本优势,安靖的定价低于同类产品,但给经销商的利润更大[4],经销商的倒戈也随之而来。

同时,与同行的一个业务员管理多个经销商不同,安井为一个经销商提供多个业务员,帮助经销商开拓粥铺、冒菜、水捞等餐厅。

在安靖的年报中,招募业务员为经销商工作有一个独特的名字:“个人支持”,被定性为经销商的核心工作。烤香肠

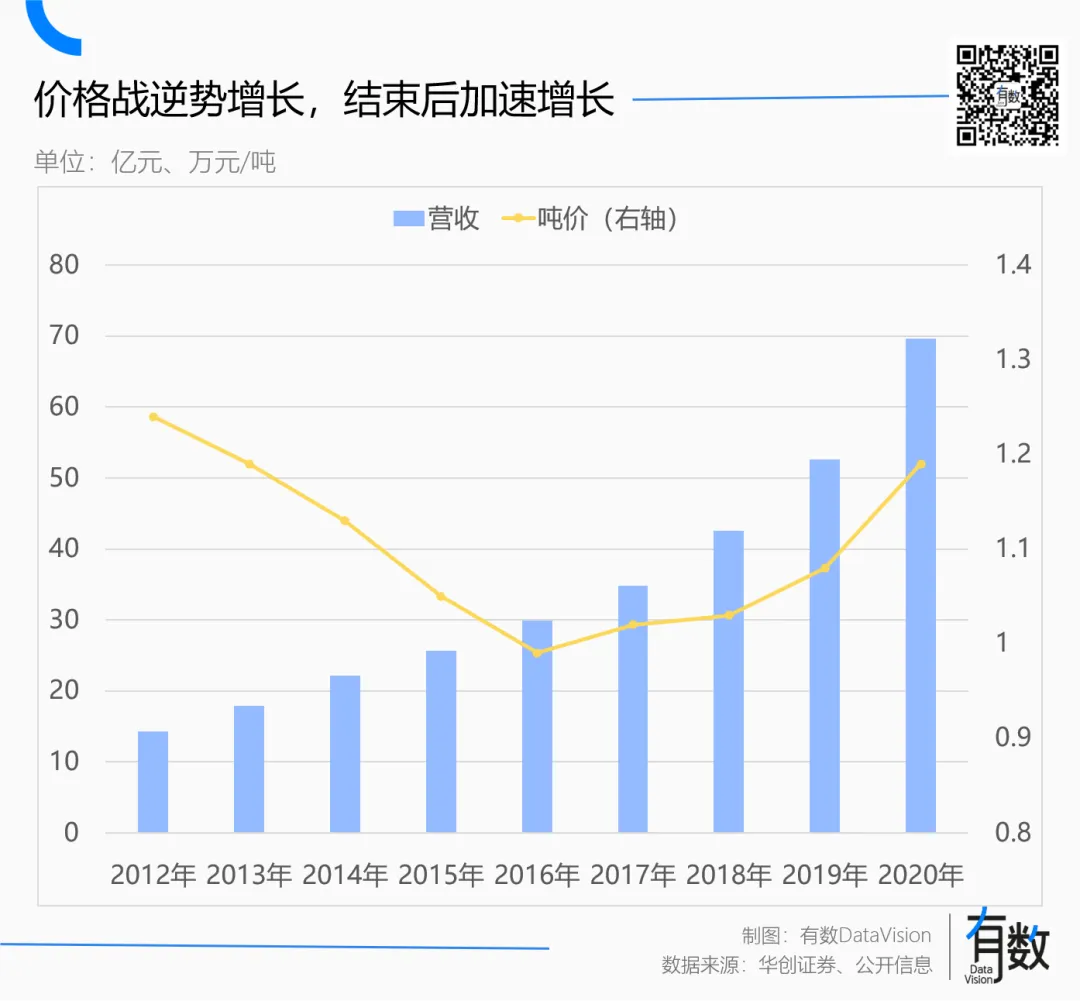

2013年速冻火锅食材陷入负增长。为了获得更多的份额,安靖主动开始了长达四年的价格战,打死自己,饿死同行。

2012-2016年,安井每吨收入从1.24万元下降到9900元,但火锅品类整体收入增长118%,复合增长率高达22%,领先海鑫(6%)和汇发(-0.03%)[4]。

经过四年的奋战,安井已经在速冻火锅食材这个细分品类中占据了绝对的领先地位。2017年速冻火锅食材行业回暖,嗅觉敏锐的安靖看到了登顶的机会,宣布融资6亿扩大生产20.5万吨。

疫情期间,安史再接再厉,超越三全。但两家公司分裂的伏笔早在疫情发生前就埋下了。

03

时代的餐桌

被安靖超越后,三全的增长几乎停滞:2023年总收入70.56亿元,相比2020年仅增长1.3亿。

从表面上看,三个部门增长放缓的主要原因是其单一的收入结构:

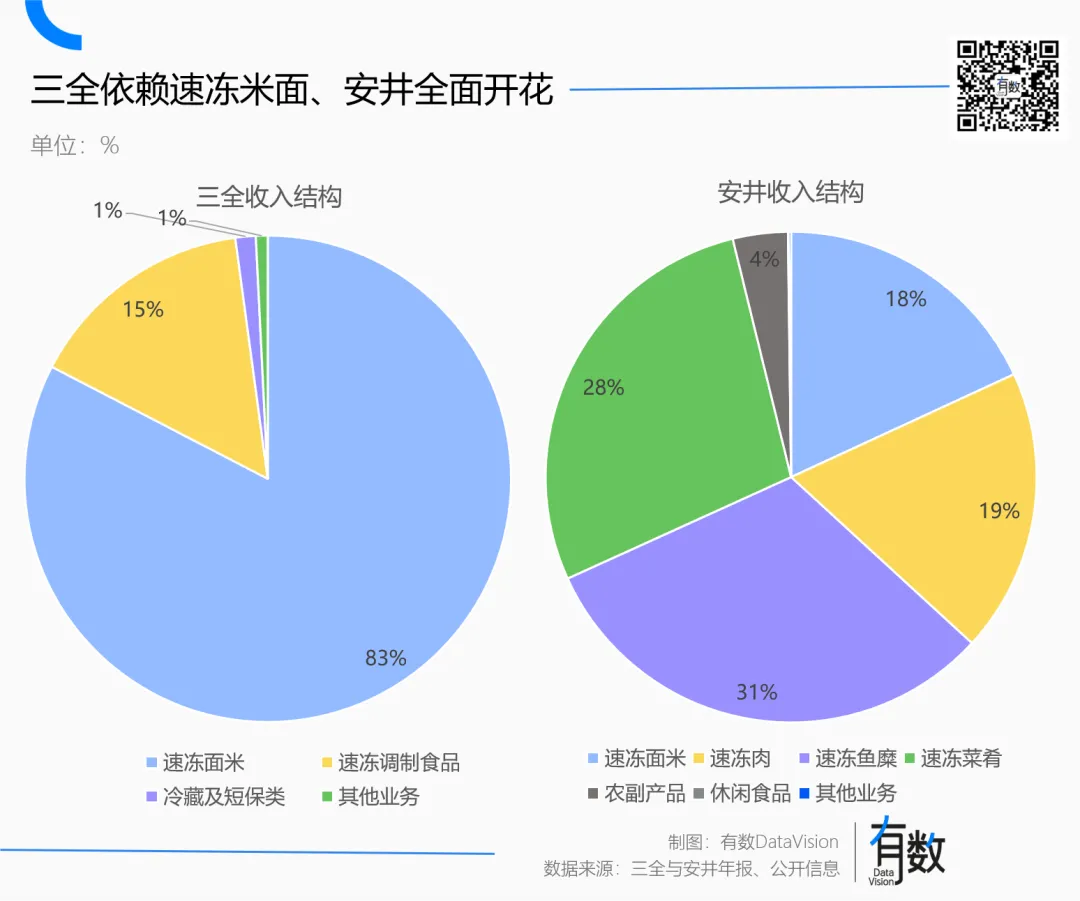

直到2023年,三全80%以上的收入都是由“速冻米线”,即速冻汤圆和汤圆等产品贡献的,前几年一度超过90%。

2019年,三全披露了品类收入明细,汤圆和汤圆占当年收入的60.8%[5]。

武大郎烧饼

与此相对应,安靖的营收结构更加多元化,尤其是“速冻菜”这一品类,也就是狭义的“调理菜”,在疫情期间成长喜人,从2020年的6.7亿增长到39.2亿,三年增长4.8倍,远超安靖老牌速冻鱼糜产品。

稻香村月饼

与速冻水饺等经典预制菜肴相比,“速冻菜”不仅操作更简单,而且更像是现做的菜肴。就算不想做,外面到处都是餐馆,躲不过初一躲不过十五。

为了尽快占领预制菜市场,安靖并不辛苦:

一方面,大量资本运作,如收购“新鸿业”和“新柳屋”两家公司,抢占小龙虾这个大单品[4]。

另一方面是采取更灵活的代工模式,针对C端消费者设立新品牌“冻品先生”。2021年,Yasushi先生将冷冻产品先生带到苏田冰,成为其健康大使,只是为了让品牌更快出名。

2023年安靖营收140.5亿,相当于2020年69.7亿打造了另一个安靖。

但两家公司业绩分道扬镳,核心在于过去几年尚超渠道的萎缩。

速冻水饺、汤圆等产品的特点是具有高度的普适性——山东人和广东人都可以吃;保质期长——放冰箱半年,拿出来活灵活现;操作简单——不用自己擀皮剁馅,打开煤气灶就行。

本世纪初冷链物流贵的时候,电商渗透率不高,即使快递好,家乐福、永辉等大型超市也是零售业的核心枢纽。速冻米线这种古老的预制菜肴,完美覆盖了“懒得做饭,不想出门”的就餐场景,并随着商业地产的扩张而迅速成长。

在物流配送效率快速增长的情况下,我不想做速冻水饺,对美团有些不尊重。更重要的因素是,当大型超市迎来结构性衰退时,依附于超市渠道的速冻米线自然难以独善其身。

安靖的一些预制蔬菜制品

安靖的一些预制蔬菜制品

相比被困在尚超的三全,安井在线上渠道的转型上更为积极。

不仅董事长刘明明带货领直播,小红书的笔记、Tik Tok的短视频、李佳琪、罗永浩等头部主播的直播间几乎一个都没留下[6]。

同时,安靖的产品设计也倾向于锁定重量更轻、保存性更好的生鲜产品。速冻火锅食材和预制菜品伴随着主播带货的轰鸣声,电商平台的购物车,外卖骑手的小电驴。

短短五年,安井的电商渠道销售额增长了43倍,上演了创新型预制干菜翻盘经典预制菜的商业奇迹。

然而,这个故事有一个有点可笑的核心:消费者的餐桌变了。

20年前,饭馆里的酥肉炸了,菜市场的鸡杀了,桌上的菜都炸了。没时间做饭,就煮点速冻水饺,做一碗泡面。

二十年后,面是明摊的大厨拉的,饺子是店里的大妈包的。顺手点了一份椒麻鸡和酥肉——都是预制的。