是什么让山姆、好特卖们,一再降价?

文:钱

来源:新零售商业评论(ID: xinlingshou 1001)

在线下,消费者已经习惯了拼多多和1688的“真香”。线下,消费者纷纷涌向折扣零售超市或仓储会员店。

在行业内,“硬折扣”、“软折扣”、“低价高质”早已成为众多零售品牌、渠道、平台讨论的焦点。

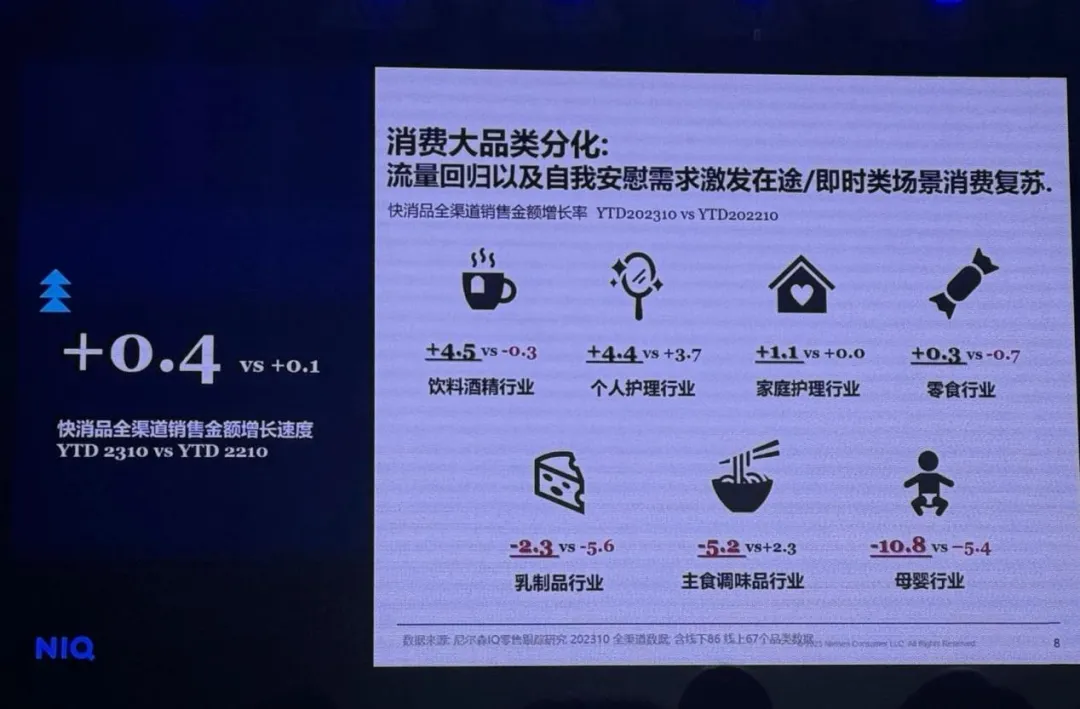

在今年举办的CCFA新消费论坛-2024消费品渠道营销创新峰会(以下简称“峰会”)上,尼尔森智商中国首席增长官叶正在主题分享中指出,国内快消品市场增长放缓,2023年整体增速仅为0.4%;相比亚太市场10%的快速消费品价格增长率,中国的这一数字仅为3%。

鲍鱼的做法 蒜蓉

新零售商业评论照片

柯兰h

叶正认为,这与中国消费者消费习惯的改变有关——当消费者购买快消品时,他们会寻找更便宜的渠道,大量储存商品,以降低单品的购买价格。因此,山姆、开口客等仓储式会员店,以及奥罗奇、Lorele等硬折扣超市将成为越来越多消费者的选择。

此外,根据尼尔森智商的监测数据,零食赛道也开始出现两极分化——无论是低价零食还是更高端的零食,都呈现出良好的增长趋势。这可能与软折扣零售店密切相关,如特卖和特买,以及赵一鸣和忙碌小吃等小吃店的兴起。

毫无疑问,2024年将是折扣零售品牌“神仙打架”的一年。

01

价格破坏者

折扣零售品牌在欧美、日本等海外市场已经发展多年。在过去的一年里,他们能够在中国发展如此迅速,是因为中国消费者对价格越来越敏感,对品质的要求也越来越高。某种意义上,这也是消费市场走向成熟,消费能力分级的标志。

此前,国内市场主流折扣零售形式仍以软折扣为主。软折扣是指低价出售临货、尾货、残次品的模式。如国产Ole、好卖、Hi特购等。,都属于软折扣的范畴。

与之对应的是硬折扣模式,即通过精简选品,压缩供应环节,最终让销售终端实现低毛利高周转。

有意思的是,无论是企业采用软折扣还是硬折扣,通常都能在他们的管理信条中看到“极致”、“极简”、“高效”这些关键词,他们总能在竞争激烈的消费市场中脱颖而出,成为价格破坏者。

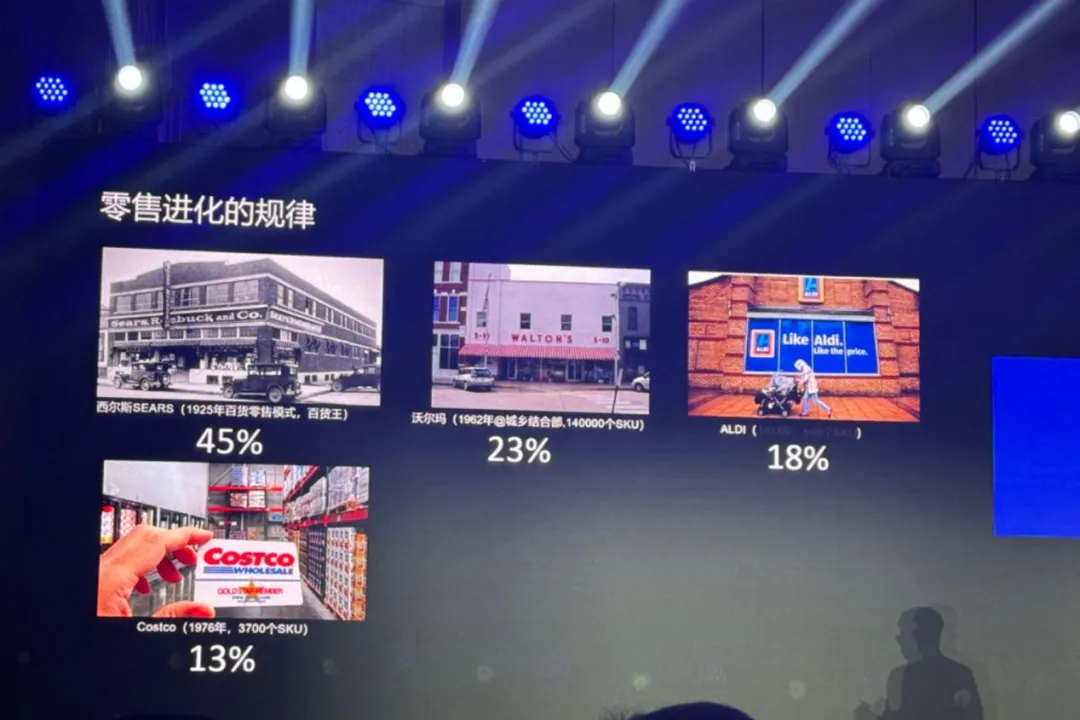

根据民生证券对折扣零售框架的研究深度,硬折扣的毛利率通常在15%~16%,软折扣的毛利率在25%~35%之间。

好卖联合创始人张宁在峰会的演讲中,也提到了折扣零售品牌与传统零售品牌的毛利率差距:沃尔玛的毛利率为23%,而Orozzi为18%,开业顾客低至13%。

新零售商业评论照片

很多渠道方在峰会上表示,由于竞争激烈,硬折扣零售的毛利率可能会越来越低。所以硬折扣的零售品牌通常都比较强势,要么像沃尔玛一样早在中国扎根,要么像欧乐奇一样通过吸收更多有资源的本地员工来深耕上海市场,要么像乐乐一样在本地市场站稳脚跟...

然而,不考虑毛利,2023年对于折扣零售品牌来说是硕果累累的一年。

沃尔玛今年2月发布的2024财年和第四季度财报显示,山姆在沃尔玛收入中的份额从2023财年的12.84%增长到2024财年的13.8%,其中山姆商店和中国的电子商务公司贡献很大,沃尔玛今年也将重点开拓中国市场。

截至2023年底,沃尔玛在中国拥有47家山姆会员店,门店业绩持续增长。据沃尔玛首席财务官约翰·大卫·何晓乐介绍,中国的电子商务业务渗透率创历史新高,达到48%,而4年前这一数字仅为3%。

作为硬折扣超市的鼻祖,进入中国第六年的奥莱奇也在上海加速扩张。截至去年12月,上海门店数量已超过50家,其中近三年开店27家,定位为“平价社区超市”。

一般情况下,500-600平米的欧乐奇门店,SKU数量会控制在2000个以内,其中1500个左右是生活用品,也包含大量的生鲜和烘焙产品。

从去年年底开始,只要打开小红书,基本上就能看到欧乐琪铺天盖地的营销内容:9.9元的洗面奶和洗发水,3.9元的卫生巾和睡衣,就像“你不能亏本买,但不能上当”。

线下,在人流量大的地方,比如地铁站,奥莱奇都贴上了针对山姆、开客等仓库会员制超市的标语,比如“奥莱奇超市便宜不收会员费”、“幸好!奥莱奇超市的小包装,买的便宜”...再加上地铁站立柱周围巨大的白菜、鲜奶盒和好评,不仅赚足了“眼球”,还精准地抓住了上海白领的心。

屠园小红书

上海不少消费者表示,现在很多生鲜产品都会去奥莱奇采购。因为像山姆和购物者这样的大包装是不能被单身消费的。

不仅如此,折扣零售之风也已经遍及全球。Oleqi近日宣布将加速在北美的扩张,计划未来5年在美国投资超过90亿美元新开800家门店。

02

软折扣还是好生意吗?

在硬折扣蓬勃发展的同时,以好卖和特买为代表的软折扣品牌在过去的半年里获得了很多争议。

一是因为疫情影响逐渐淡化,品牌的尾货库存压力减小,软折扣零售渠道成为他们的非必要选项。

其次,软折扣零售品牌严重依赖货源,货源本身极不稳定。所以软折扣零售商品基本没有复购率,无法准确了解消费者的需求。

第三,为了吸引更多客流,软折扣零售品牌店通常开在大型商场,开店成本高;进货基本采用立即结算的买断制,现金流压力也是巨大的。

此外,有人认为,以赵一鸣、忙碌零食为代表的零食折扣品牌也在挤占特卖、特购的市场,而且因为采购量更大,零食品牌更倾向于与赵一鸣合作。这种零食折扣品牌的店铺一般都开在街边,店铺的租金成本也较小。

对此,张宁在接受《新零售商业评论》采访时表示,零食折扣品牌多在中低端市场,销量好的店基本都在一二线城市,暂时不构成威胁。而且零食折扣店的运营逻辑更多的是批发销售,与软折扣零售有本质区别,两者是可以区分的。

关于前三个问题,在峰会上,张宁以《折扣零售新趋势——赋能品牌创新》为题,阐述了他的“解题思维”——科技驱动。

新零售商业评论照片

一个好的销售当然意识到其供应的极度不稳定性。去年特卖采购了10万多个SKU,很多都是临时产品。张宁坦言:“我们不知道下周会有什么货进来。”而且,这样的情况在销量好的地方很正常。对于普通零售渠道的采购人员来说,这无疑代表了噩梦级别的工作难度。

另外,面对这么多产品,如何平衡有效期和价格?如何快速估算货物价值,然后向供应商结算货款?计算量远远不是人类能做到的。

再看配送阶段,既然几乎没有复购率数据,店长如何确定自己的店铺应该进什么货?

以上问题只能用算法解决。据张宁介绍,现在易到卖的算法系统可以代替人做决策。

比如AI智能配送系统,可以把产品功能、部件等所有因素都考虑进去,然后根据不同门店的特点进行盲箱配送。“(这个系统)完全模拟了人类买家的购物逻辑。”张宁说,“所以,我们真正的壁垒是算法能力。”

随着好卖店的增加,积累的算法数据会越来越丰富,系统通过不断学习可以训练出更精准的计算能力。

03

软硬训练的可能性

这半年来,很多消费者发现好卖正在和一些品牌合作推出专属产品。有些人认为,在向硬折扣过渡的过程中,这是一笔不错的买卖。

对此,张宁在峰会结束后接受采访时表示,好卖会与品牌合作开发一些市场上比较白的创新产品,但不会在成熟的零食市场与品牌直接竞争。

“我们并不真正了解产品,但这是一件好事。”张宁解释说,如果你“太了解产品”,面对供应商和品牌这么多创新性、实验性的新产品,你肯定会更加无所适从,无法做出决定。

好卖的货架陈列法遵循的是“机会均等”原则,即所有产品都平等地呈现在消费者面前,让他们自己做出判断。

值得一提的是,复购率不高成为好卖的一大特点。像尚超和电商这样的搜索逻辑在好销售中是不存在的:“很多消费者并不是为了买某个产品才进入好销售的,所以他们不会提前搜索好销售店里是否有某个产品...(他们)来店里找新鲜感,大概也不知道会买什么。”

这时候,货源的不稳定起到了意想不到的作用。因为很多商品在一次销售好之后可能不会再出现,自然引发了“饥饿营销”的效应,让消费者更愿意去其他平台和渠道继续再次购买这些商品。

同时,基于消费者决策的原则,好的销售价格是以销售速度倒挂的,所以很多非产品因素可以忽略。于是,那些之前卖得不好的创新产品,在好卖中迎来了它们的第二次市场考验——在去除价格、宣传、货架陈列等因素的影响后,消费者能接受这样的新玩意吗?之前的失败是来自产品研发还是市场策略?对于自己的创新产品,品牌往往能从良好的销售中获得更真实的反馈。

张宁表示,目前国内消费市场过于“内卷化”,造成渠道强、品牌弱的局面,产品力似乎不再是产品成功的主要因素。在这种背景下,白牌产品有机会变得受欢迎,而品牌方对产品创新变得更加保守。

“我们希望保护品牌的创新能力。”张宁说。他还透露,目前好卖已经和很多品牌签订独家合作协议处理尾货,成为这些创新尾货的“底层人”。

同时,张宁也承认,好卖只是品牌合作的一个“小渠道”,至少绝对不是主渠道。目前要做好销售,最重要的是通过数字化能力把尾货业务贯穿起来,暂时不考虑涉足太多其他业务。

自去年盒马“移山价”以来,折扣零售赛道竞争日趋激烈。

其中,硬折扣赛道,山姆、奥莱奇、盒马将进一步争夺供应链资源,或许在下沉市场掀起更激烈的争夺战;软折扣赛道上,与好卖、Hi特购同时崛起的折扣店大多已经偃旗息鼓。可以预见,好卖、喜特购、零食折扣品牌之间的路会很窄...

折扣零售已经进入真正的深水区。

参考资料:

1.“打折零售之路走到了岔路口?”,博湖金融

2.折扣零售框架研究深度:海外折扣零售行业跨越周期,探索中国线下折扣零售渠道发展空,民生证券。鲫鱼汤怎样熬

3.“好卖的《留守》,灵兽传媒

4.独家分析:从新发行比易德倒闭看国内不同硬折扣模式的前景。