「疯狂星期四」背后,百胜中国的中年焦虑

文字:李欣

来源:豹变(id: baobiannews)

1987年11月20日,中国第一家肯德基餐厅在北京前门开业。前门三楼肯德基门口,一个小男孩好奇地伸手去拿肯德基叔叔手里的炸鸡桶的画面被拍成了照片,作为肯德基的史料保存了下来。而在小男孩的身后,是一长串五羊五羊。青豆的做法大全

三年后,一家名为必胜客的专门做披萨的餐饮品牌也进入中国,在东直门开了第一家店。多年后,必胜客一度成为“披萨”的代名词。

很多人可能不知道,在中国,肯德基和必胜客有同一个母公司:百胜!中国。

好吃!中国最初是美国快餐集团百胜集团。Brands的中国部门于2016年分拆并在纽交所上市,并于2020年第二次在HKEx上市。好吃!中国拥有肯德基、必胜客和塔可钟在中国大陆的独家经营权和授权经营权,肯德基和必胜客是百胜的核心支柱!中国。

从体积上来说,Yum!中国已经是国内最大的餐饮集团,2022年收入超过600亿元。不过由于疫情,百胜!美国在中国的增长似乎已经停滞。

2月8日,百胜!中国发布了2022年第四季度财务报告和年度业绩。财报显示,该公司2022财年总营收为95.69亿美元,同比下降2.88%,营业利润为6.29亿美元,同比下降55%。营业利润暴跌的原因是,2021年第四季度,重新计算了之前已经收购的杭州肯德基的股权,使利润表中的非现金收入增加了6.18亿美元。剔除这一扰动,营业利润下降了17%。

好吃!中国2023年的开放态度也略显谨慎。去年,百胜!在中国新增1159家门店。按理说,疫情释放后,2023年应该加大开店力度,但公司的指导意见是2023年仍将新增1100-1300家门店,这在部分市场人士看来有些保守。

为什么百胜!中国采取保守的开放战略?在中国开肯德基和必胜客还算好生意吗?

01老店拖后腿,新店增长难

如果要问哪些行业对疫情的杀伤力特别大,那就是餐饮。

中国烹饪协会分析,2022年,全国餐饮收入和规模以上单位餐饮收入增速分别比上年下降24.9%和29.4%,低于社会消费品零售总额6.1%的增速。

然而,与行业的衰落相比,百胜!中国的表现仍然富有弹性。

营收方面,虽然百胜的总营收。2022财年中国为95.69亿美元,同比下降3%,这是美元升值的结果。如果以人民币计价,百胜的营收。中国实际增长了1%。第四季度也是如此。以美元计价的总收入为20.9亿美元,比去年同期的22.9亿美元下降9%,但以人民币计价时实际增长了2%。

虽然百胜!中国跑赢了市场,它的老店实际上在拖后腿。

从零售业常用的反映店铺内生增长的指标——“同店销售额”来看,2022年百胜中国这一数据全年下降了7%,其中肯德基和必胜客分别下降7%和6%。(同店销售额增长,指开业满一年的营业的全部餐厅的销售额百分比变动。)

有关同店销售额下滑,百胜中国首席财务官杨家威提到,四季度的运营受到全国大规模感染的严重影响,在11月末最严重时,百胜中国受影响的门店已经达到4300家,约占总数的三分之一。

所以在内生增长乏力的情况下,要想保持收入增长,只能靠外延增长,俗称“开新店”。

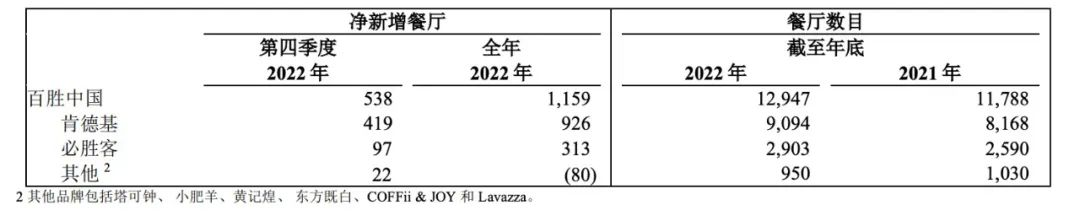

疫情之下,有企业选择关店,但百胜!中国在开店方面更加积极。到2022年底,百胜的总数!中国门店曾达到12900家,过去三年累计净增3700多家新店,增长40%,其中2022年新增门店1159家,增长率为9.8%。

需要注意的是,这个1159只是“净增”。实际上,好吃!中国更激进,全年新开1824家店,却关了665家店。据CFO杨佳伟介绍,这是为了优化和改善店铺组合。可见,即使是餐饮老手,往往也要止损。

在电话会议中,有分析师提问,疫情恢复后的2023年仅增加1100-1300家公司是否过于保守。管理层回答,运营有自己的纪律节奏,也要看有没有足够优秀的店长。一般来说,好的店长需要2-3年的时间来培养。所以,对于现在的百胜来说!中国,增加门店数量很容易,但是要爆发性增长有点难。

从具体的开店数来看,肯德基净新增926家,达到9094家,占比超过70%;必胜客净新增313家,达到2903家,占比22%;而剩下的塔可贝尔、小肥羊等品牌共减少了80家,合计只有950家,占比7%。

可见现在的百胜!中国还是“大汉堡小披萨”的组合,新的增长曲线似乎还在探索中。

肯德基和必胜客谁更有韧性?

2022年肯德基和必胜客的盈利能力如何?儿童晚餐食谱大全

总体来看,虽然同店销售额下降,但百胜的利润率。2022年中国餐厅为14.1%,与去年的13.7%相比增长了0.4%。

餐厅的利润率略有上升,这是多方力量平衡的结果。根据财报的解释,正的拉力来自于生产率的提高、运营效率的提高和临时补贴。例如,管理层表示,在2022年,该公司获得了租金减免和其他类型的救济,金额达8600万美元。负面部分是同店销售额下降,原材料和工资成本上升,外卖订单增加导致骑手成本上升。

因此,2023年需要观察补贴消失后、原材料工资成本持续上涨的数据对餐厅利润率的影响。

具体来看,肯德基的餐厅利润率较高,达到15.7%,必胜客较弱,达到9.2%。如果对应疫情严重的2022年第四季度,两个品牌盈利能力的差距就更加明显。前者还有12.7%,后者突然下降到1.9%。

在第四季度财报电话会议上,百胜集团首席执行官曲中国,喜欢讨论商店的质量与弹性。从餐厅的利润率可以看出,必胜客的抗跌性远不如肯德基。

为什么必胜客似乎更弱?这是因为在疫情下,相比肯德基的快餐模式,必胜客偏休闲聚餐的定位,堂食属性更强。如下图所示,必胜客的场外需求订单数只有52%,而肯德基这一数据则达到了70%。

不过,屈翠容谈到,正逐步增加必胜客门店的韧性,一个具体策略是,多开卫星店和小型店。

所谓卫星店,就是一个大店和几个小店的组合。曲曾说,采用“卫星店”模式,资本支出会大大减少,而且经营方式也很不一样,菜单风格也不一样。

曲在电话会议上说,百胜卫星店和其他较小的门店约有600家,占20%。其中卫星店350家,投资小,但销售好。

比如必胜客新店的回收期是3年,但卫星店的回收期只有2年。她认为这是经营了30多年的必胜客最好的类型。而且增加这种店的数量也可以增加外卖业务的比重,从而增加韧性。

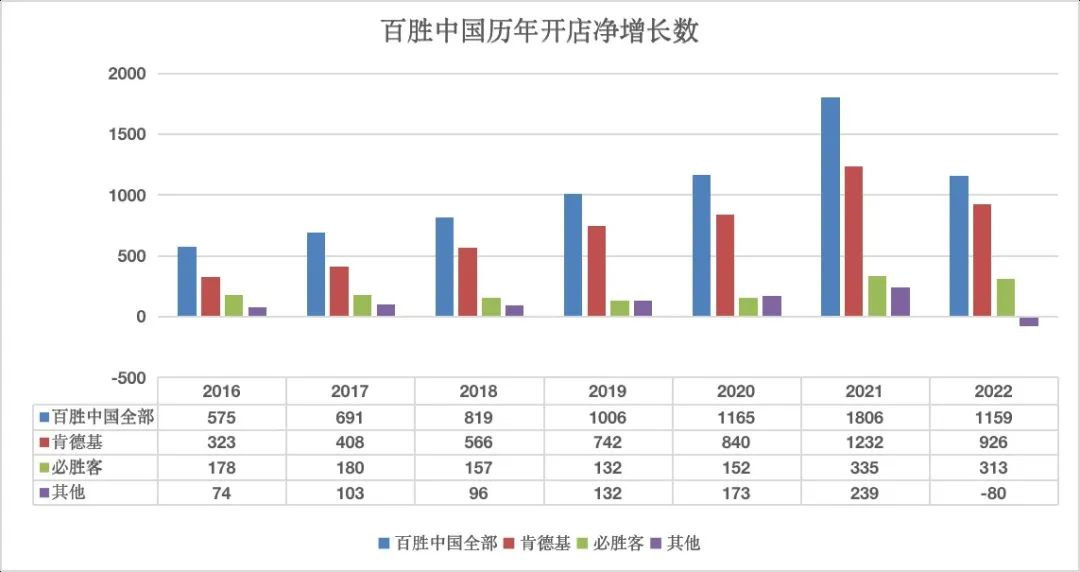

从数据上看,必胜客的开店力度在加大。2021年以前,平均开店数不到160家,近两年开始加速突破300家。

说起开店,最近几年,百胜中国确实做了不少创新。比如肯德基就有至少8种店型。所以缩小餐厅平均规模、提高效率是肯德基过去几年门店重整的重要思路,也是未来继续转型的方向。

总的来说,观察百胜!中国从两方面入手——一方面是门店质量,紧盯各品牌的同店增长率和餐厅利润率;同时要观察餐厅的净增长来观察企业扩张的速度和意愿。

目前在疫情的冲击下,百胜的质量!中国的门店在下降,扩张相对平稳积极。

03

增长魔法并不总是有效。

凉拌菠菜的做法

分众传媒董事长江南春曾在《民心红利》一书中表示,国内很多知名企业都面临一个共同的问题,那就是品牌老化。老品牌要想赢得新一代年轻人的喜爱,重新崛起,就需要重新定位,让品牌年轻化。

确实如此。品牌和人一样,有自己的生命周期,会经历“诞生-成长-成熟-衰老”的过程。但从企业运营的角度来看,除了不断让老品牌年轻化,还可以孵化出更多的新品牌。

除了肯德基和必胜客,百胜中国还拥有小肥羊、黄记煌、东方既白、COFFii&JOY、Lavazza、塔可贝尔,横跨火锅、焖锅、中式快餐、咖啡等多个细分品类。但从现实来看,虽然百胜中国的肯德基和必胜客开得红火,但其他品牌却基本处于蛰伏阶段。

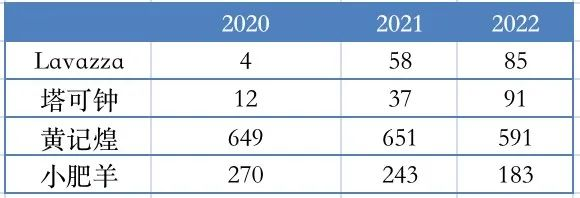

西餐品牌方面,中国的塔可钟是2016年进入的,2020年只有12家店。前两年开店速度略快。2021年和2022年分别有37家店和91家店。

中餐品牌方面,2011年收购的火锅小肥羊,历史门店数量一度超过900家,如今只有183家,且近几年仍在收缩阶段;定位焖锅的黄记煌2022年存量店铺相比上一年不增反降;而曾被设想打造成“中式快餐全球品牌”的东方既白已于2022年被永久关闭。 百胜中国近三年小品牌存量数

百胜中国近三年小品牌存量数

咖啡品牌方面,百胜中国在2022财年第三季度财报发布会上透露,将淡出直至终止旗下咖啡品牌COFFii & JOY在中国市场的运营,继续发展旗下另两项咖啡业务,主打快速便利的肯德基K Coffee以及意大利咖啡Lavazza。

2020年成立的品牌Lavazza增长势头良好。2020-2022年分别为4家店、58家店、85家店。不过和塔可钟差不多,体积小。能否成为新的支柱,还需要观察。但是,百胜的管理层。中国似乎相当自信。在电话会议上,据说Lavazza增长强劲,并将继续快速扩张。

如果把这些小品牌打包,整体会赚钱吗?答案是否定的。

2022年,百胜!中国每年扣除利息收入和税之前的“营业利润”为6.29亿美元,而肯德基和必胜客的营业利润分别为7.87亿美元和7亿美元,显示这些小品牌的营业利润损失了2.28亿美元。

不过这些损失基本上可以由百胜来承担。中国,因为它还是赚钱机器。

上市以来,百胜中国经营性现金流净额持续为正,而且能覆盖用于保全利润增长以及扩张的资本性支出,可自由使用的自由现金流持续为正。

作为核心品牌在中国开了30多年,还能赚取不错的现金流,百胜中国在经营上确实可圈可点。而从其大幅开店又大量关店的操作,以及新品牌基本仍在蛰伏期蛰伏来看,即便是餐饮界老手,想维持品牌基业长青,以及打造新爆款餐饮品牌,仍要面临不小的考验。