看完14家餐饮上市公司财报,我发现了以下几个餐饮趋势!

文:王丽萍

来源:餐饮O2O (ID: coffeeo2o)

近几个月是财报季,国内上市餐饮企业年报发布基本结束。在疫情的影响下,2021年中国餐饮企业的整体情况会怎样?品牌有哪些趋势?

今天餐饮O2O收集了市场上14家上市餐饮企业的财报,做了深入分析。他们有的逆势扩张,有的业绩大增,有的亏损,有的收入利润大增。增长逻辑或放缓背后的原因是什么?

01

整体餐饮在提升。

2021年,餐饮的赛道上,几家欢乐几家愁,但整体还是在进步。

收入在增加,门店在扩张,不断探索新的增长曲线。上市餐饮企业在疫情带来的新形势下寻找新的机会。

1.整体收入在增加,海伦公司增速最快。

虽然2021年整体餐饮环境不是很好,但由于2020年第一波疫情后的报复性消费潮,14家上市餐饮企业的总营收在增加。

即使是“断臂止血”的海底捞,2021年收入411.12亿元,较2020年增长43.7%。

2021年,处于亏损状态的乃雪茶总营收也达到42.96亿元,较2020年的30.57亿元增长40.5%。

其中,海伦的营收从2020年的约8.18亿元增长至2021年的18.36亿元,同比增长124.4%,营收增速最快。

luck in Coffee 2021财年总净收入为79.653亿元,相比2020财年的40.334亿元增长了97.5%,营收增速也十分亮眼。九毛九2021年收入约41.8亿元,同比增长54.0%,增速也不错。

2.上市食品企业增加品牌收入不增加利润是普遍现象。

疫情下,“三高”成本高、上游原材料上涨、人工成本上涨成为上市餐饮品牌普遍现象。其中最典型的品牌有呷哺呷哺、海底捞、海伦斯。

2021年,尽管利润增长,但品牌仍处于亏损状态,净亏损约2.75亿元至2.95亿元。

虽然酒馆第一股海伦斯的营收增速达到124.4%,但归母净利润却从2020年的盈利7007万元变为2021年的亏损2.3亿元,品牌首次扭亏。

海底捞2021年巨亏41亿元,但大部分亏损源于门店一次性关闭带来的经营亏损。

3.快餐业抗跌性强,大型餐饮表现较弱。

与海底捞、稻香、泰兴等大型餐饮相比,以麦当劳、肯德基为代表的快餐品类在营收增长、净利润、开店等方面表现都非常出色。

这一点上表现最突出的是麦当劳。即使2021年关闭661家门店,品牌仍处于盈利状态。

显然,相比于“转身难”和成本高的正餐,快餐和简餐在疫情中表现出更灵活的应对能力。

4.不仅仅是海底捞,80%的餐饮企业都在寻求“逆势扩张”。冰糖炖雪梨的做法

由于海底捞的巨额亏损,我们普遍不看好“逆势扩张”。但实际上,2021年,国内知名上市餐饮企业基本都采取了门店扩张的策略。

其中,麦当劳新增1494家门店,星巴克新增654家门店,瑞幸新增1221家门店,海伦斯新增452家门店,奈雪茶饮新增326家门店。

广州酒家等餐饮老字号虽然增加不多,但也有十几个。

其中,百胜!中国的扩张速度最为明显。2021年共开店1806家,净增1282家,创历史新高。除了海底捞,麦当劳的关店率最高,2021年关店661家,占开店率的44%。

5.在多品牌战略下,副品牌给餐饮企业带来了新的活力。

单一品牌战略虽然足够专注,但也承担着品类下滑等各种风险。因此,上市餐饮企业大多采取多品牌战略,致力于打造第二、第三甚至第四条增长曲线。

其中,百胜!中国是最典型的一个,不仅有主品牌肯德基,还有必胜客、小肥羊、黄等几个子品牌。除了东方之白,其他几个品牌都取得了不错的成绩。

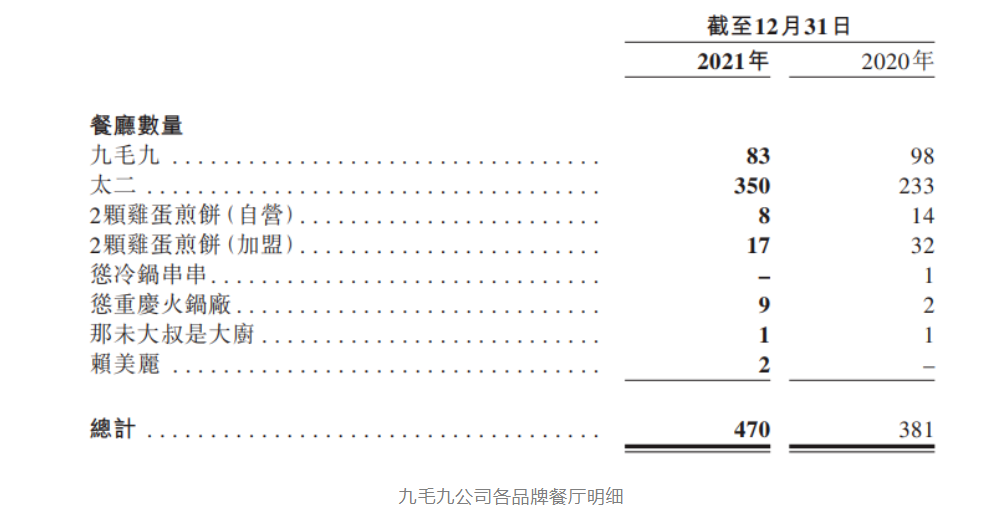

九十九分,夏布夏布的副牌太二和在一起,是“明星副牌”。

据九毛九所财富报统计,太二酸菜鱼的收入占总收入的比重从2020年的72.3%上升到2021年的78.8%,收入32.15亿元。

换句话说,整个99.9品牌,太尔的营收已经占到了整个品牌营收的70%,是一个妥妥的“第二块金字招牌”。

增长也相当强劲。自2016年出现在北京三里屯以来,已发展成为年营收同比增长2倍以上,门店近200家,营收规模超过23亿元的高端火锅品牌。

2021年营收23.59亿元,较2020年的16.88亿元增长39.8%,占品牌总营收的67%。

此外,2021年,泰兴集团的第二个品牌华敏冰堂也相当亮眼。2021年,品牌总收入为7.605亿港元,较2020年增长54.2%,占总收入的24.0%。

02

扩张仍然是主要方向。

经过2021年的磨炼,在疫情得到正常控制的情况下,上市餐饮企业也变得更有韧性。

面对2022年新的挑战和机遇,我们一方面积极寻找新的增长点,拥抱数字化、新零售、下沉市场,另一方面还在不断扩张,寻求更大的市场份额。

1.拥抱数字化已经成为上市餐饮企业的新趋势。

爆炒腰花的做法

疫情第三年,备受年轻人推崇的“宅男文化”盛行,数字化升级和线上线下全渠道运营将成为餐饮行业的发展趋势。

拿Yum!以中国为例。截至2021年底,肯德基和必胜客的会员计划拥有超过3.6亿会员,有效提升了点餐频率和忠诚度。

未来,强大的数字系统将继续推动销售增长,改善客户体验和运营效率。

与此同时,好吃!中国已正式在上海、南京和Xi开设了数字R&D中心,并计划在未来五年内投资10亿至15亿美元用于数字基础设施建设。

瑞幸是餐饮企业数字化的又一代表。

2021年,Luckin Coffee的活跃用户超过6000万,其中私人用户超过180万,并且加入集团的人数还在以每月60万以上的速度递增。180万私人用户每天贡献超过35000杯。

这些数据的背后,是睿讯完整的数字化机制。通过标准化的流程和数字化的数据反馈机制,结合瑞幸自身的即时门店数量和高频用户优势,瑞幸一举扭转了品牌颓势。

此外,海伦士、呷哺呷哺、海底捞等品牌都提出了自己的数字化战略。

2.预煮菜肴火爆,餐饮企业开始抓住新机遇。

以“现做、现煮、热腾腾、即食”为特点的预制菜品,正在成为2022年餐饮的新风口。有西贝油棉、广州菜、全聚德、同庆楼等。在前面,上市餐饮公司正押注于预制菜肴。

广州酒家2021年年报显示,2022年,广州酒家将采取多种措施应对疫情对品牌生产经营的影响,其中最重要的一项就是加快新品类研发,推出节日特价套餐和季节性限量菜品,开发盆菜、速冻菜等预制菜。

老字号全聚德也表示,将开始向预制蔬菜领域倾斜。预计今年6月底前,全聚德集团旗下的四川饭店、丰泽园、全聚德将陆续推出熟食。

好吃!中国已经推出了炒饭、牛排、面食等预制食品,未来还将大力发展这一轨道。

3.内卷化加剧,餐饮企业不断向市场下沉。

餐饮行业有句话,一二线城市发展品牌,三四线城市创造规模和利润。随着一二线城市餐饮日益严重的内卷化,下沉市场成为众多知名餐饮企业的聚宝盆。

海伦斯特别想加大下沉市场的布局。从2021年酒馆单店销售额的增长来看,三线城市的增速也相当强劲。

2021年前开业的三线及以下城市酒馆日均销售额从2020年的1.09万元增长到2021年的1.22万元,增长率为11.9%。

海底捞三线城市的门店在持续攀升,占比从25.27%上升到38.74%。

三线城市业绩增长更为强劲,营收较2020年增长近3倍。泰尔酸菜鱼也在向经营成本相对较低的低线城市和边缘商圈扩张。

4.疫情下,2022年餐饮企业扩张趋势不变。

虽然2022年疫情的不确定性仍然很强,并且有海底捞的教训,但大部分上市餐饮企业仍然选择在2022年继续扩张策略,希望开设更多门店,扩大品牌规模。

好吃!中国表示,2022年将新增约1000至1200家门店。麦当劳预测,2022年其门店规模将增长约3.5%-4%,在中国市场将新增约800家门店。

乃雪的茶还表示,预计2022年将新开350家乃雪茶店。

目前市场上的门店数量已经被瑞幸略超,并在2021年业绩会上表示,2022财年星巴克将继续扩张,计划的主力门店数量将达到6000家,进驻230个城市。

摘要

2021年,危险有机可乘!2022年,新局已开!微波炉 做菜

面对新时代,新的消费趋势,竞争对手越来越多的涉足餐饮赛道和更花哨的营销手段,上市餐饮企业会有怎样的作为?让我们拭目以待。