品牌实现长期主义的密码,藏在这10大趋势里

如今的国内消费市场,“增长”已经是主线。增长的背后,是中国消费市场的规律性和独特性并存。

规律性体现在消费阶段的变化上:与美国、日本发达国家类似,中国的消费市场也经历了从耐用品到品质的历史发展过程;同时,中国的消费市场与西方国家不同。由于城乡发展水平不均衡、个体消费差异巨大,市场形成了消费升级与消费分级并存、理性消费与享受消费并存、细分需求与主流市场互补的多元复杂局面。

图片来源:CBNData《2021中国新消费品牌成长白皮书》

新旧交替,规则在颠覆中重塑,混乱带来焦虑、创新和成长。在新消费者、新渠道、新营销、新供给的共同作用下,一大批新品牌经历了从0到1的“快而对”的第一阶段。踩准痛点后,如何实现中长期发展成为品牌的新命题。

如何对不断演变的消费品牌保持准确的认识?如何把握中国消费市场未来5年、10年甚至更长时间的趋势和机遇?

CBNData总结研究成果,结合行业大数据和专业观点,从人、营销、渠道、媒体平台等角度总结出消费市场的十大趋势,帮助投资人更好地抓住机遇,品牌更好地看到并运用到品牌运营中。

十大趋势如下:

人口结构调整持续激发消费细分市场活力。

在人口增速放缓的前提下,品牌单纯依靠人口红利实现持续增长的时期已经过去,人口结构的变化正在催生新的消费发展机遇。随着老年人、90/95后、女性等群体消费观念的转变和消费意识的觉醒,新的消费需求将会产生。在外需和内需的驱动下,市场步入精细化运营,越来越多的细分市场诞生并逐渐成熟。

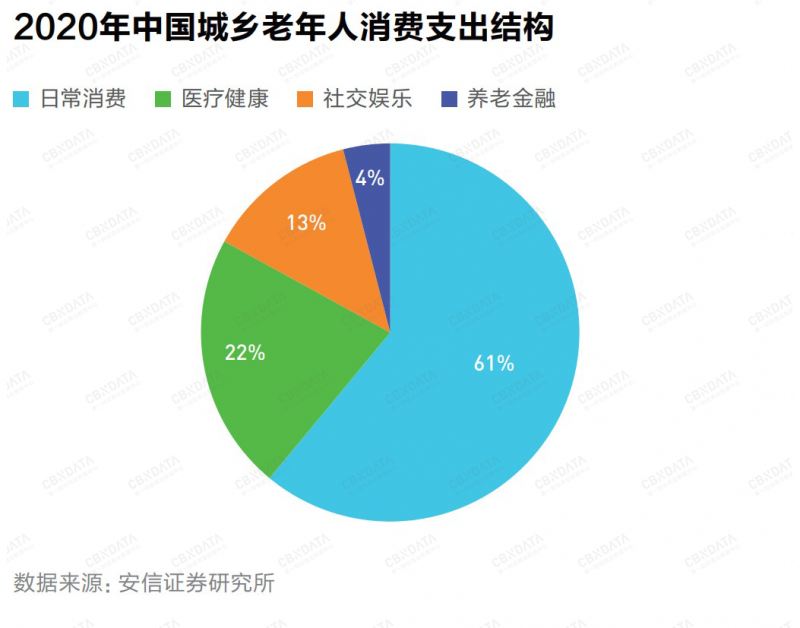

以银发族为例,中国人口老龄化程度正在不断加深——根据第七次全国人口普查数据,60岁及以上人口占18.7%,65岁及以上人口占13.5%。老年消费者具有收入稳定、闲暇时间多的特点,越来越多的老年人愿意为了提高生活质量而进行补偿性消费。

2019年,中国老年人消费规模达4.3万亿元,近五年复合增长率15.2%。

图片来源:CBNData《2021中国新消费品牌成长白皮书》

不同细分人群的消费偏好存在差异,这将对我国消费市场产生深远影响。根据细分人群的需求,满足差异化需求的垂直品牌和产品仍然有很大的市场发展空。

区域经济发展帮助品牌深挖下沉市场。

由于地区、城市和城乡之间的发展不平衡,中国的消费市场呈现出多样化的特点。

在国家提出内循环战略,推动区域经济发展的背景下,区域消费得到进一步推动,区域品牌加速涌现,市场下沉潜力一次次得到印证。

以区域经济为例,我国已经形成了以中心城市和城市群为主要载体的区域发展格局。包括东部沿海地区,长三角、珠三角三大城市群,以成渝双城经济圈为代表的作为中国经济“第四极”的城市群,以武汉、郑州、Xi安等几个国家中心城市为中心的区域性城市群,以省会城市为中心的梯度型城市群。

市场下沉的潜力不容忽视,这也搅动了固有的市场格局,催生了更多新的业态和品牌。淘宝特供版、拼多多等电商平台的快速增长,带动了包括物流在内的数字消费基础设施的完善;深度覆盖下沉市场的Tik Tok、Aauto Quicker等互联网内容平台,也为品牌快速了解这部分人群的需求提供了海量的数据信息和工具性支持。

同时,以社区团购为代表的新兴业态推动着零售格局的改变,以米雪冰城为代表的消费品牌也借助下沉市场巨大的人口红利和品牌渗透增量,实现了200亿的估值(截至2021年1月)。即便如此,下沉行情空仍有巨大涨幅。预计2030年三四线城市居民消费将达到45万亿元。

产品出海和品牌出海,独立成流量新入口。

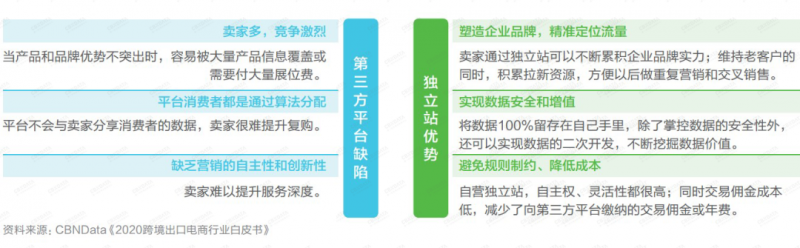

以往跨境电商多以“产品出海”为主,依托第三方平台卖货,以性价比取胜。随着中国供应链的不断迭代升级,配套基础设施的完善,国内品牌意识的觉醒,“品牌出海”成为跨境电商圈的热词。品牌意识到,只有从“产品出海”转变为“品牌输出”,才能获得更长远的发展,建立品牌核心壁垒。其中,建立独立站,掌握流量入口的主动权,成为这一波新消费品牌出海的特点之一。

品牌自建独立站,一方面可以直接面对客户,沉淀客户消费数据,为精细化运营提供数据支持;另一方面可以降本增效,避免第三方平台的佣金,更灵活的服务品牌本身。蜜枣粽子的做法

图片来源:CBNData《2021中国新消费品牌成长白皮书》

以美妆品牌完美日记为例。2020年4月,完美日记在官网海外首发,东南亚市场为首站。根据亿邦动力智库的调查,受访的跨境电商卖家中,25%已经有独立站,另有25%正在筹备中。

中国的零售商和代工厂都有自己的品牌。

CBNData认为,从零售业的发展趋势来看,自有品牌是零售渠道进入成熟发展阶段后提升自身经营实力和规模的必由之路。

在中国未来的消费市场,零售商和上游代工厂自有品牌的市场份额将进一步提升,有两个趋势:一方面,垂直领域的零售商将成为下一波自有品牌产品的主角,尤其是在消费频率相对较高、产品差异不大的日用品品类,如美妆零售WOW COLOUR、THE COLORIST配色师、化妆品隐形眼镜零售4iNLOOK另一方面,代工厂逐渐摆脱“代理加工”的角色,通过积累的业务资源推出自己的品牌。

目前国内大部分零售企业自有品牌销售额占比不到5%,而欧美市场高达45%,增长可观空。

二手经济持续发展,垂直电商成为高跳水赛道。

随着国内消费观念走向理性主义,二手经济的增长是必然的。2018年,中国全年闲置二手交易量为7420亿元,2020年将上升至12540亿元。二手经济已经成为一个万亿美元的市场。

其中,最值得关注的是二手电商。目前中国市场的二手电商分为综合电商和垂直电商。前者的代表企业有转转和闲鱼,后者有二手交易平台,有潮流典当行,有奢侈品二手电商公主鱼,只是二流。

CBNData认为,二手电商赛道诞生综合性选手的可能性不大,未来二手电商市场的机会存在于细分赛道。

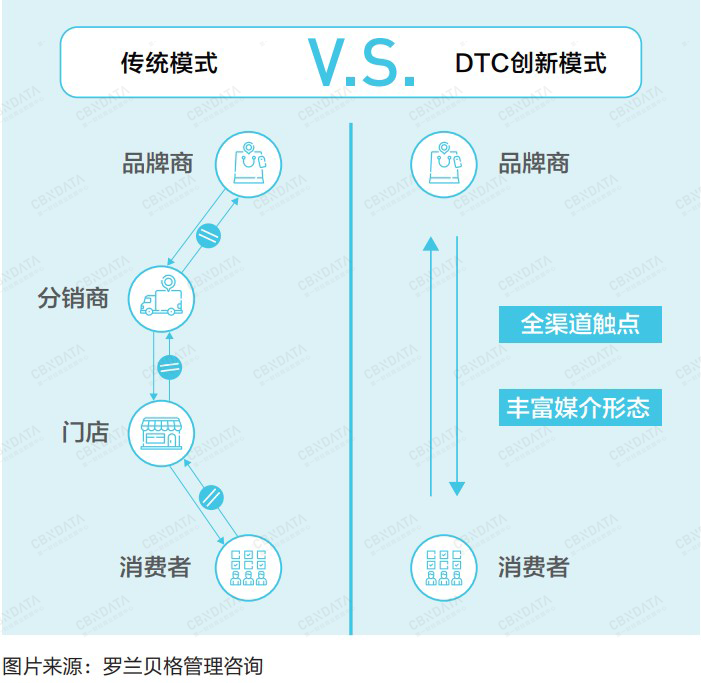

DTC模式会逐渐内化为消费者品牌运营基因。

随着移动互联网的普及和电商生态的逐渐完善,中国消费领域掀起了一股DTC品牌创业的浪潮。凡客诚品、三只松鼠、完美日记分别代表了中国DTC品牌创业的三个阶段。一些老品牌开始意识到DTC模式的重要性。2020年底,安踏宣布将通过数字化技术实现转型,未来五年直营消费者业务占比将达到70%。

CBNData认为,未来DTC模式将逐渐内化为新消费品牌的基因。DTC品牌通过线上渠道完成从0到1的业务拓展后,将从线上走向线下。DTC品牌的特性迫使传统零售商完成DTC转型,实现数字化升级,推动线下零售的“消费体验”创新。

图片来源:CBNData《2021中国新消费品牌成长白皮书》

全球营销从追求短期ROI向长期ROI转变。

在新消费时代,基于全新的人货场逻辑,CBNData认为线上线下存在七种不同形式的“货架”,“有形货架”包括超市、便利店、专卖店(如城市店、迷你店、会员店、临时店等。);“无形货架”指的是内容、商品(包装)、外卖、私域。

当品牌的营销渠道从传统的线上线下升级为以七种货架为代表的全球营销体系时,营销效果的衡量指标也发生了变化,品牌将更加关注用户的全生命周期运营而非短期收益,品牌营销将从追求短期ROI转变为长期ROI。CBNData认为,品牌商需要根据各个流量渠道和内容平台的特点、成本、制作等进行预算分配和流量来源选择,从而实现长期的ROI提升。

从产品创新到科技创新,硬核专利正在加速。

现在越来越多的消费品企业意识到技术创新的重要性,从产品模式创新走向技术创新,逐步建立技术壁垒,提高品牌竞争力。CBNData发现,“技术创新”的趋势正逐渐从家电和数字3C行业蔓延到食品饮料、服装、美容等领域。但从袁琪森林、完美日记等新消费品牌的专利申请来看,新品牌的专利大多集中在外观而非技术上。

CBNData认为,随着越来越多消费玩家的进入和R&D基金的额外投入,未来中国消费品牌的技术专利数量将快速增长。

可持续消费将成为重要的品牌发展战略。

可持续消费正在成为品牌未来发展的重要指导方向。这背后,一方面来自国家层面的引导和倡导,另一方面则是消费观念的不断提升——消费者更关注品牌输出的价值观是否与自身价值观一致,包括但不限于品牌在环保、可持续发展等社会责任方面的表现。小米面发糕

据统计,近六成消费者对可持续持积极态度,拥有“先进理念”和“赚钱能力”的80后成为可持续消费的主力军。

CBNData认为,国内很多消费企业的可持续发展还停留在营销层面。如何通过产品研发创新、物流管理、渠道销售等环节实现可持续消费,将是品牌面临的一大挑战。

新消费品牌开启多品牌、集团化发展新时代。

面对这些新机遇,消费品牌正在逐步扩大品牌矩阵,从单一品牌向多品牌集团发展。同时,在从单一品牌向多品牌矩阵发展的过程中,新的子品牌和老品牌可以共享生产、渠道、营销等方面的资源。

相比国外品牌,中国消费品集团在投资孵化平台建设上还不够成熟,大多以参与早期消费投资基金或自建战略投资部门为主。此外,在品牌的多品牌、集团化扩张中,子品牌可能会失去独特性;如何实现新品牌和老品牌的业务协同,也是品牌在集团化过程中需要面对的重要挑战。

目前,推动中国消费品牌增长的引擎已经发生变化,文化输出和品牌价值成为新消费品牌的新动力。消费市场在经历了工厂、品牌、零售商主导的时代后,逐渐过渡到“消费者主权”时代。

我们有理由相信,中国本土品牌将在各个领域开花结果。未来5-10年,中国很可能会有自己的世界知名品牌,如星巴克、宝洁、可口可乐、宜家等。在这个过程中,机遇与挑战并存。如何及时把握出路和行业前瞻,成为品牌实现下一步增长不可回避的问题。

意大利面酱怎么做