百亿Manner,迷失自我

文字:金文

来源:kaibolocaijing(ID:kaibolocaijing)

2022年,曼地咖啡(以下简称曼地)将改变生活方式。

今年3月,“3天10城200店”,Manner疯狂开店计划正在进行中,首次宣布外卖开业。

Manner,一个廉价的精品咖啡品牌,在被资本追捧之前,默默无闻多年。不要学星巴克,早期的店没有座位,咖啡只能外卖;不学瑞幸,根本不外卖;效率不高,用的是半自动咖啡机,还需要咖啡师来完成制作过程;不考虑规模,前三年只开了三家店。

被资本关注后,几年内成长为估值最高的新兴咖啡品牌。最新一轮融资投资后,估值28亿美元。

当外界开始琢磨的时候,最早发现它的伯乐资本今天突然退出,给外界留下了一个悬念:曼登到底怎么了?

我们不妨从城市扩张和外卖这两个动作来看。一个是最雄心勃勃的开店计划,一个是破例开外卖。这对于其他咖啡品牌来说是一个常规操作,但对于家住上海的Manner来说,足以写进Manner创业7年以来的大事记。而且,得失很明确。

河蟹

开店扩张城市,Manner终于走出了沙滩,加入了一线城市的咖啡巷战。但拓成也将经历更大的考验。小店的故事还能继续吗?把店做大后盈利模式还管用吗?

Manner可以通过开外卖扩大覆盖面,吸引新用户,但如果杯数上去了,用户最差异化的送杯体验有保障吗?减肥产品销量排行榜

“以前店开得太慢,现在一定要补回来。”在一些投资者看来,Manner已经透支了未来几年的估值。一些投资者开玩笑说,这种态度迟早会“变坏”。风度和瑞幸最大的区别,恐怕就是唯一剩下的不是全自动机了。半自动咖啡机可能是“精品”方式的最后顽固。

01

店开了,故事却没了。

在3天72小时内,将在10个城市开设200家新店。Manner的开店计划足够快,相当于每小时开2.8家店迎客。

但实际场景并没有Manner宣传的那么夸张,因为这200套房子中,有一部分已经在今年1月和2月开盘。

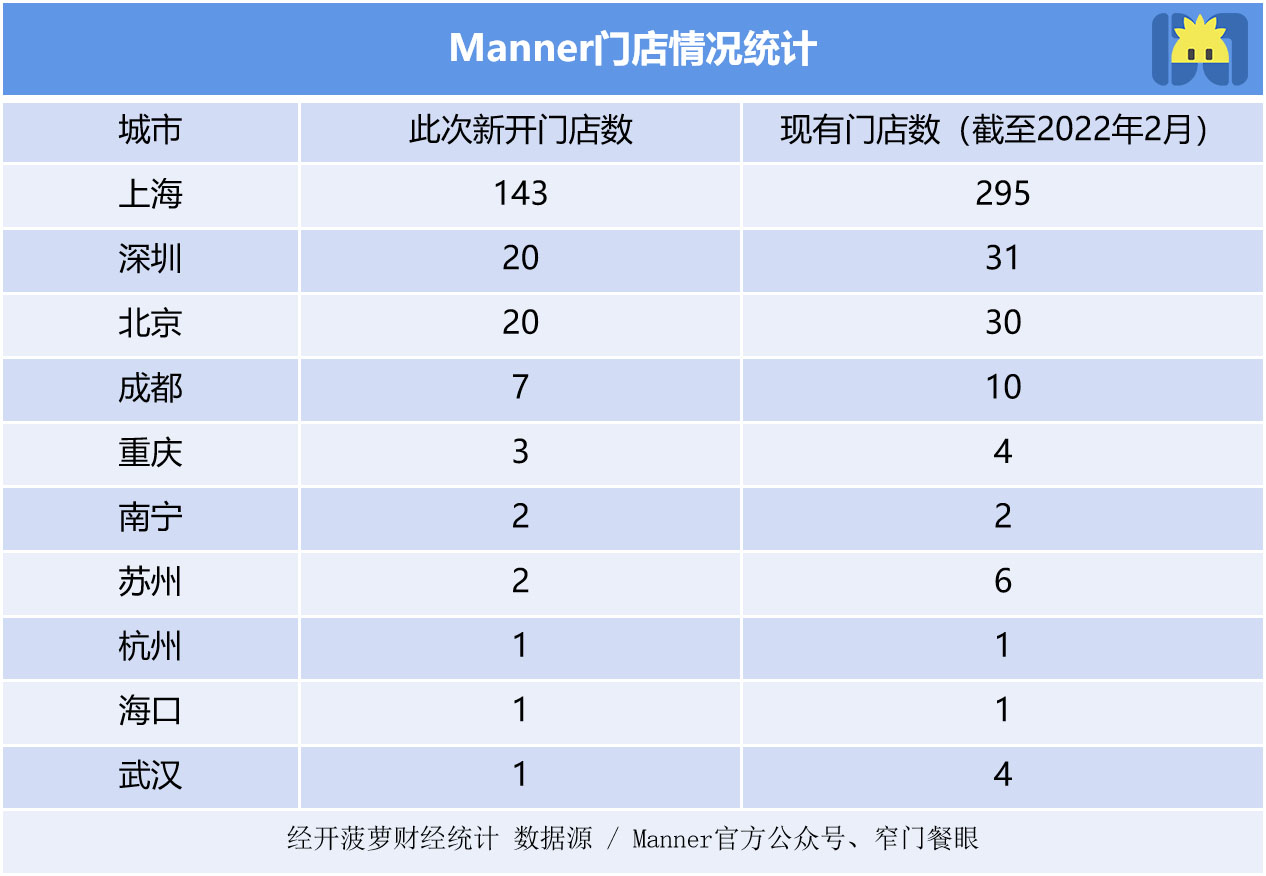

而且,这个数字听起来很吓人,但实际上方式只是在上海很疯狂,在其他地方很保守。根据曼氏官方微信官方账号数据,200家新店中,仍有3/4位于上海,20家位于深圳,20家位于北京,其余7个城市承包其余17家。

但受疫情影响,部分门店延迟开业,Manner开设新店的固定活动“自带杯子三天”也推迟了。据窄门餐饮眼统计,截至2022年2月,Manner共有382家门店。

曼氏计划开店的第一个任务就是把已经拥挤不堪的上海咖啡版图填得更密。

窄门餐饮的数据显示,在全球咖啡馆数量最多、密度最大的城市上海,Manner已经占据了295个席位,在市中心的静安区和黄浦区密度尤其高。

陆家嘴、风度、巨头星巴克都可以在内环以内的黄金办公区大打出手。在陆家嘴500米范围内,2021年8月,Manner拥有6家门店,而星巴克同期拥有8家门店。

负责一家咖啡品牌门店扩张的朱筠经常活跃在上海市中心。她告诉菠萝财经,Manner的店喜欢推来推去,经常一条街上冒出好几家店,地点总是离星巴克不远。

“方式已经覆盖了上海核心区的一类点。这一轮开店就是为了查漏补缺。”关注咖啡赛道的投资人陈墨墨说。

Manner开店计划的第二个任务是走出上海,去发现一个新世界。

Manner在上海早期盈利的秘密武器就是在最热门的地段开面积最小的街边店,控制开店成本,把价格定的低,然后保证高流量的客源。据LatePost报道,一位投资者表示,到2021年1月底,Manner在上海的门店全部盈利。

关注线下消费的投资人冯伟告诉菠萝财经,圈内流传的说法是,一个几平米的方式店,前期投入只需要30万,客单价在20元左右,每天杯量400到500杯,三个多月可以回本,很快就可以复制。“在2015年的时候,这种小店模式是没有标杆的,是商业模式的创新。”

风度曾经小到可以把店铺直接开到别人的店铺。比如盒马店的角落里有一家上海的店;早期是“藏”在北京华贸购物中心店内的一家男装店里,面积不足10平米。

今天和过去不一样了,一二线城市的咖啡店正在趋于饱和,曼内仅靠小店模式是无法征服世界的。

一位之前调研过Manner的投资经理告诉菠萝财经,最能代表Manner模式的小店集中在上海老城区,但这样的优质商铺确实有限,支撑不了Manner的上海梦。

深圳和北京的小店比较稀少,马路比较宽,“血拼”文化一定程度上取代了魔都的“血拼”文化。Manner,刚来的,没开什么街边店。他要想进入白领和年轻人的聚集地,就得进入核心商圈,高价拿下高流量点。

“风度找不到和上海一样的店面类型。为了适应,需要调整店面类型,开到写字楼和商场。”冯伟说。

据上述投资经理介绍,Manner主要进入北京和深圳两类购物中心。以北京为例,要么以办公场景为主,比如新中关店、望京店,要么以购物场景为主,比如apm店、太古里店。在这样的核心商圈,能找到10平米以下的原汁原味的方式店,已经是一种奢望。

我们必须把商店做大。朱筠透露,去年年中,曼氏80%的店面都是10平的小店,新开的店面越来越大。现在20-50平是主力户型。

"方式不是资本今天第一次看到的模式."冯伟表示,这直接影响到单店模式,调整是否适用还没有得到验证。

奶酪的做法

02

佛教少年开始“随大流”

小店的故事不好讲,Manner也不能再做一个信佛少年了。3月13日,Manner几乎与闪电开店计划同时宣布,“破例”开始外卖。合作平台是美团。

在一个更容易数字化、标准化的咖啡赛道,坚持七年不做外卖,太不可思议了。但这似乎是发生在余这个老咖啡炮身上的合理现象。

在创办Manner之前,韩玉龙是一名咖啡烘焙师。一个广为流传的故事是,他曾经拒绝了一位客人一次点30杯咖啡的要求。他拒绝让Manner做外卖的原因是一样的:等待会让原本醇厚的咖啡变成苦涩的“药水”,“为了赚这点‘快钱’而失去品牌的声誉,得不偿失”。

事实上,这次Manner“打脸”只是时间问题。除了众所周知的疫情,因为没有外卖的纯实体店模式,天花板太低。

Manner虽然可以网上下单,但是他只能到达店铺周边的商场和办公区域,这也决定了它的上限。在非工作日和非高峰时段,不能保证杯子的数量。上海以外的城市更是如此。

除了开更多的店,Manner还想扩大覆盖面,吸引新用户。外卖的打开方式恐怕只有一种。毕竟外卖的蛋糕真的很吸引人。2021年,星巴克在中国外卖市场收入35亿元。中投顾问董事张晨曦表示,星巴克、Costa、瑞幸、跷跷板、M Stand等无一例外都较早开设外卖业务,外卖渠道可以促进单店盈利。

Manner上海首店

图来源/方式官微

但说到方式,问题就复杂了,最直接的是,它可能会破坏消费者“自带杯子”的体验。

Manner的模式是“平价+外卖”,产品价格在15元-20元。如果自带杯子“泡”咖啡,也可以减5元。

住在上海的陈墨墨说,在早上和下午的高峰时间,Manner的商店外面总是排着长队,通常需要大约20分钟才能买到一杯咖啡。“每天喝两杯,一个月能省300块钱。这笔钱对于精打细算的上海白领和视咖啡为日常消费品的打工者来说,很有吸引力。”

如果外卖业务蓬勃发展,自带杯子的消费者将不得不等待更长时间。一位忠实的风度用户告诉kai菠萝财经,外卖开通后,提前20分钟下单到店取货还是要十几二十分钟,而且附近几家店的生产速度也不稳定,所以不打算为这个等待时间买单。这种声音并不是个例。

“Manner不是在用自动咖啡机,大规模的扩张会给咖啡师人才和供应链管理带来一定程度的压力。”易观品牌零售行业分析师李欣怡表示。

商业咖啡的代表星巴克和瑞幸,用的都是全自动咖啡机。Manner的精品策略使其更倾向于半自动咖啡机,也就是说,仍然需要咖啡师来完成制作过程。

这个决定还是来自韩玉龙,他曾对媒体提到,“我不想机械化,不想抹去每一个咖啡师的个性。这应该是一个感性的行业。”

简单的理解,用半自动咖啡机的方式可以有更好的口感,相应的,操作门槛更高,标准化程度更低。

但是,很多咖啡从业者并不迷信半自动咖啡机。冯伟从一些咖啡创业者那里得到的是,全自动机器发展很快,生产出来的咖啡质量不一定比半自动咖啡机差。

咖啡行业的企业家黄晨也有同样的观点。他在深圳和南宁体验了时装,看到了一些繁忙的时装商店。产品远非纯手工冲泡的精品咖啡,问题时有发生。

“很难随时观察和调整提取方案。一方面需要很多咖啡师,另一方面这项工作占用了很多时间。”陈伟解释道。相反,他说,有了全自动品牌,去任何一家店喝都很稳定。

从定位和营销的角度来说,半自动咖啡机,在他看来,是“精品”定位最后的固执,至少在面子上,保留了精品咖啡的骄傲。在咖啡文化厚重的城市,一台半自动咖啡机可能是最核心的差异化竞争力。

半自动机器在忙着扩张门店和外卖的时候能兼顾质量和效率吗?后端咖啡师培训跟得上吗?无论外卖生意好不好,都有问题等待方式去解决。

03

资本成就受制于资本?

我花了十几块钱买了一杯拿铁。当我打开盖子,我看到有一个人造花精品咖啡。工人们将被一股脑儿地变成“铁粉”。

但资本不会。资本想听的故事是速度和规模。即使深陷造假丑闻,瑞幸速度也经常被投资者提起。

同样是中价位段的定位,有相对丰富的非咖产品,也都非常重视私人社区的运营。“瑞幸可以靠资本快速开店,你为什么不可以?”上述投资经理表示。

说起开店,风度和瑞幸早就有所涉及。2018年5月,瑞幸疯狂扩张城市的时候,已经成立三年的Manner不谈“规模”。他在官方微信微信官方账号上发布了一篇未署名的文字“风度,我们慢慢走,就像小孩子一样,不要摔跤。我们还是想安全,长大,成为成年人。”

四个月后,今日资本出资8000万元,占40%的股份。获得融资两个月后,Manner在上海开了五家分店。那一年,瑞幸扩张了2000多家门店。

2019年全年,Manner开店48家,平均每月2家。第二年,他继续默默开了50多家店。2020年,知名咖啡品牌都在喊着扩张门店的口号。Tims咖啡的目标是最保守的,“开店1500家”,没有设定时间。瑞幸的口号最激进,“2023年底前开店4800-6900家”。

有了“创投女王”徐新的背书,还有风度拿钱的节奏,从2020年底到2021年上半年,密集进行了四次融资。

估值翻了好几倍。2021年6月,Manner最新一轮融资投资估值28亿美元(折合人民币178亿)。当时Manner全国门店不足200家,相当于一家门店估值1亿。

在一些投资者看来,Manner已经透支了未来几年的估值。“做多至少要两三千才能支撑这个估值。”冯玮说,基金是要回报的,没有办法在股东的压力下做快速扩张。

徐新在接受36Kr采访时表示,“我要的是大单品”,“实现几百亿销售收入,几十亿利润才是终极格局。单一品牌不能做太多,也要搞多个品牌。”

当她说这句话时,她已经不再有礼貌了。2021年5月26日,天眼查信息显示,今日资本老股被Coatue和H Capital接手。接手前,今日资本接近韩玉龙和卢建霞共同持有的40%股份。

有一种解读认为,今天的资本已经看到了方式扩张的天花板。但不止一位投资人认为,主要矛盾可能是投资人与创始人、创始团队在战略和经营理念上有很大分歧。

徐新离开后,方式仍然必须适应资本要求的速度。毕竟对手已经跑出很多了。

三桥郜林咨询的专家曾预测,2022年的咖啡赛道将在2021年持续火爆,这与奶茶产品需要人工调配、不断迭代的特点不同。咖啡产品相对固定,机器利用率高,各个品牌店的复制能力会更高。

2022年第一季度,星巴克、瑞幸、蒂姆·霍顿和派咖啡(李丁丁& aposS Coffee)已经开始或正在准备扩张计划。跷跷板咖啡、M Stand、代数家等一批新咖啡品牌也在围攻一线城市的黄金地段。

如果说Manner在上海与星巴克、瑞幸势均力敌的话,在上海以外的一线城市已经输在了起跑线上。

“而且,Manner不走阿拉比卡那样的网络名人路线,要保持比较高的调性,在营销方面的投入也不多。要扩张门店,必然要做和瑞幸一样的定位,服务一样的客户。”冯伟描述说,就像曼迪早期在上海开店遇到星巴克一样,在其他地区,曼迪不可避免地要和瑞幸“面对面”。

有投资人分析,在拓城开店,开外卖,都是Manner急于做的动作,未来甚至可能更激进。

分析的依据之一是,今天之前资本派驻的CEO还在。根据之前“IPO早知道”的消息,到2020年底,今日资本学校投资经理金彬彬进入曼地董事会,深度参与曼地的日常运营管理,而韩玉龙和路建霞则更专注于具体产品的研发。据天眼查,金彬彬目前持股7.2%。

“今天的股东和管理者可能对扩张、创新、回购和优化盈利模式有更高的要求。”冯伟感叹,以前的方式开店太慢,现在团队压力可想而知。