沃隆食品冲刺A股上市:坚果可以混着卖,谁是王者?

正文:多客人

来源:贝多财经(ID:beido Caijing)

2022年6月25日,贝多财经从证监会获悉,青岛卧龙食品股份有限公司(以下简称“卧龙食品”)已完成中信证券IPO辅导,并于2022年6月22日提交了招股说明书(申报稿)。根据计划,卧龙食品拟在上交所主板上市。

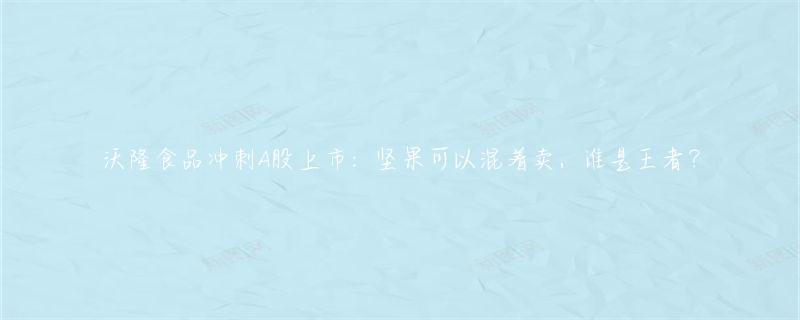

本次冲刺上市,卧龙食品拟融资7亿元,拟用于智能化转型及智能仓储物流中心建设、品牌形象及全渠道销售网络建设项目及补充流动资金。但招股书显示,这三个项目总投资分别为8亿元。

卧龙食品投资8亿元建立三个项目。

图片来源:卧龙食品招股书

卧龙食品表示,公司财务结构稳定,资产状况良好,盈利能力持续提升。本次募集资金投资项目具有良好的市场发展前景和经济效益。随着募投项目经济效益的逐步实现,公司盈利能力有望进一步提升。清炖鸡

在我看来,卧龙食品在混合坚果领域有先发优势,有一定的领先地位。然而,随着各路玩家的介入,卧龙食品已经势单力薄。此外,卧龙食品的收入来源还比较单一,规模上与三只松鼠(SZ:300783)相比还有较大差距。

目前卧龙食品还有想象空间,但想象空间空不是很大,可谓“有所为,但不多”。

01

有一些,但不多。

卧龙食品成立于2016年5月,是一家以坚果相关产品为主的休闲食品生产企业,主要从事自有品牌休闲食品的研发、生产和销售。其主要产品包括混合坚果、单一坚果和含坚果的烘焙食品,主要是“卧龙”牌“日用坚果”。

卧龙食品在招股书中表示,“每日坚果”已成为该品类中最具代表性和知名度的产品之一;公司还拓展了单一坚果、坚果礼盒、含坚果烘焙食品等新产品品类,逐步发展成为多品类、多层次的综合性休闲食品生产企业。馍片

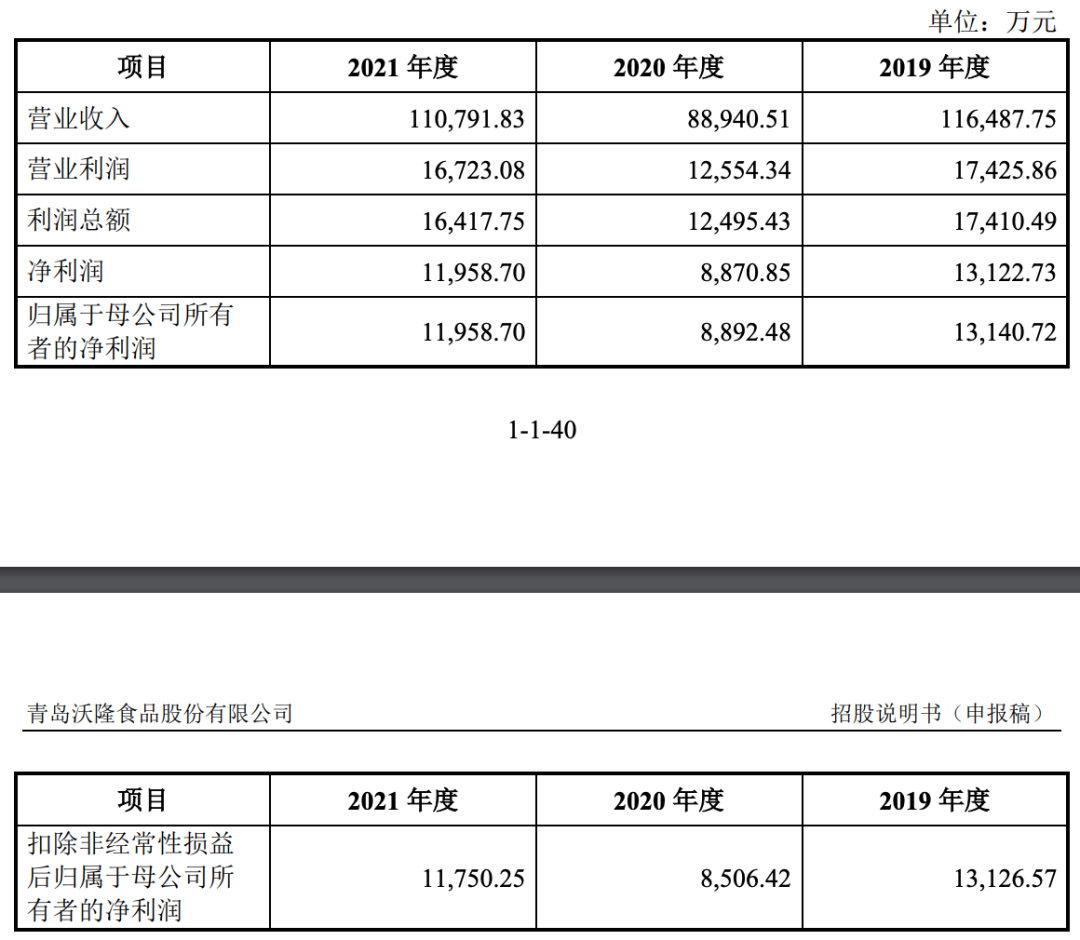

从这个角度来说,卧龙美食可以算是“一招鲜,吃遍天。”招股书显示,卧龙食品的主要产品分为五大类,包括混合坚果、单一坚果、日用干果、烘焙食品和礼盒系列。报告期各期公司主营业务收入占比分别为99.53%、98.78%、98.92%。

其中,混合坚果产品收入占主营业务收入的比重分别为92.14%、85.73%和75.74%,呈逐年下降趋势,但该类产品收入占比仍然较高。因此,卧龙食品在招股书中坦言存在“产品结构单一的风险”。

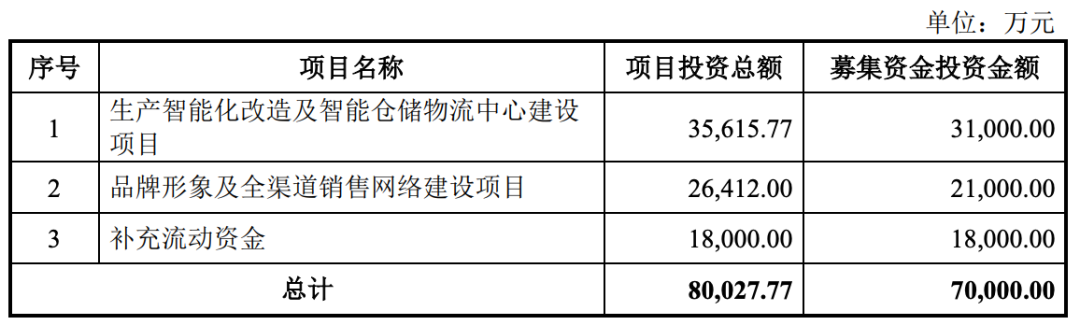

招股书显示,卧龙食品2019年、2020年、2021年营收分别为11.65亿元、8.89亿元、11.08亿元;净利润分别为1.31亿元、8870.85万元和1.2亿元,扣非后净利润分别为1.31亿元、8506.42万元和1.18亿元。

瓦隆大区的财政状况

图片来源:卧龙食品招股书商都茶苑

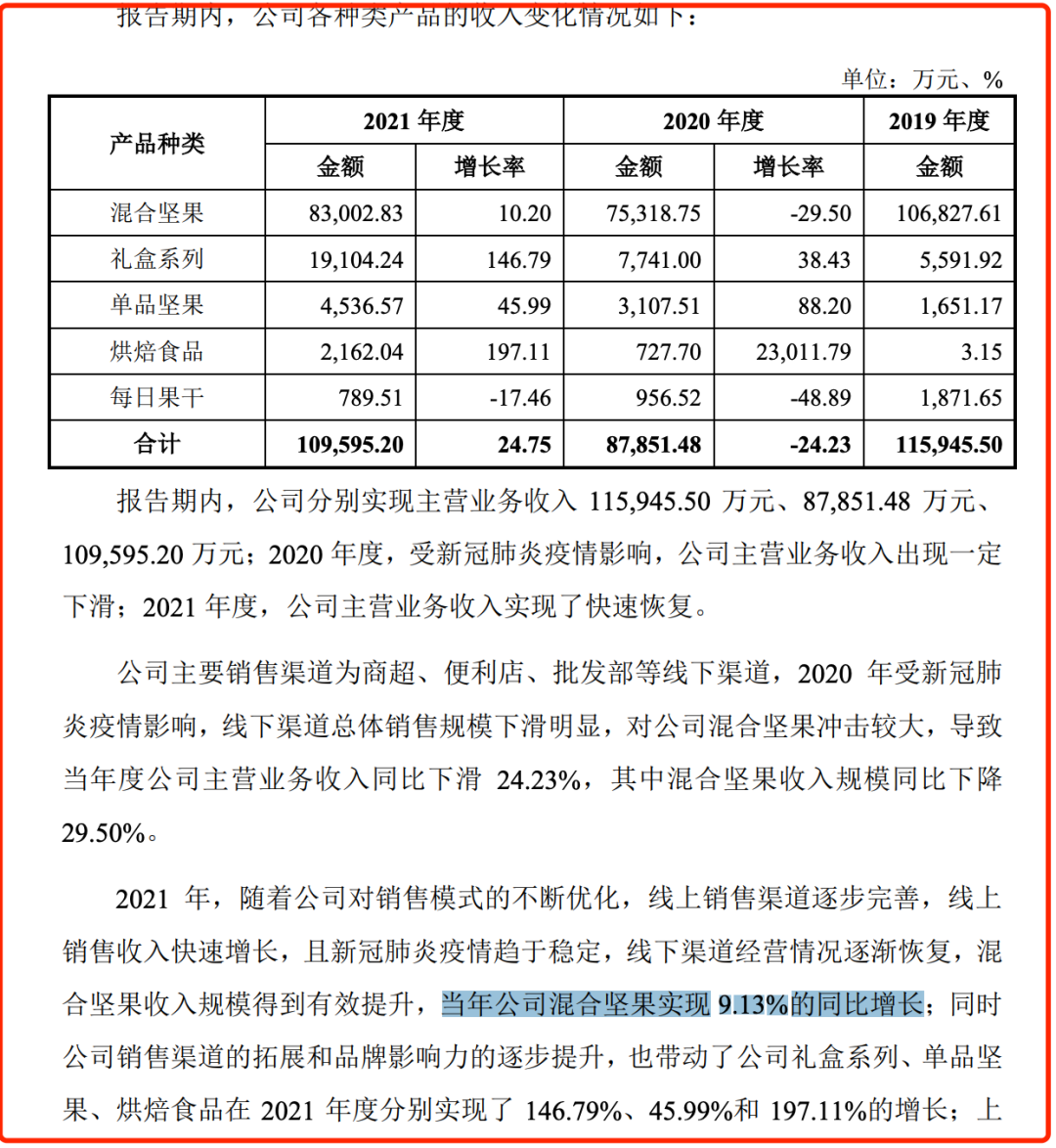

相比之下,受疫情影响,2020年卧龙食品收入将严重下滑,同比下滑幅度超过20%。同期卧龙食品主营业务收入(混合坚果、礼盒系列、单一坚果、烘焙食品、日用干果销售收入)同比下降24.23%,其中混合坚果收入规模同比下降29.50%。

报告期内,卧龙食品主营业务收入占比超过98%。分产品来看,报告期内以“每日坚果”为代表的混合坚果收入分别为10.68亿元、7.53亿元、8.30亿元,占主营业务收入的比重分别为92.14%、85.73%、75.74%。

卧龙产品收入的金额和比例

图片来源:卧龙食品招股书

卧龙食品在招股书中表示,2021年,公司主营业务收入实现快速回升。但贝多财经了解到,虽然比2020年好,但2021年卧龙食品总收入和利润规模低于新冠肺炎疫情前的2019年,2021年混合坚果产品收入仅增长10.20%。

值得一提的是,卧龙食品在分析业绩时表示,“公司混合坚果当年(注:2021年)实现同比增长9.13%”。但根据测算,2021年卧龙食品混合坚果收入约为8.3亿元,较2020年的7.53亿元增长约10.2%。

卧龙食品混合坚果实现同比增长9.13%。

图片来源:卧龙食品招股书

也就是说,卧龙食品在招股书中的披露信息存在“数据打架”的情况。

02

毛利率提高了,但在竞争中落后了。

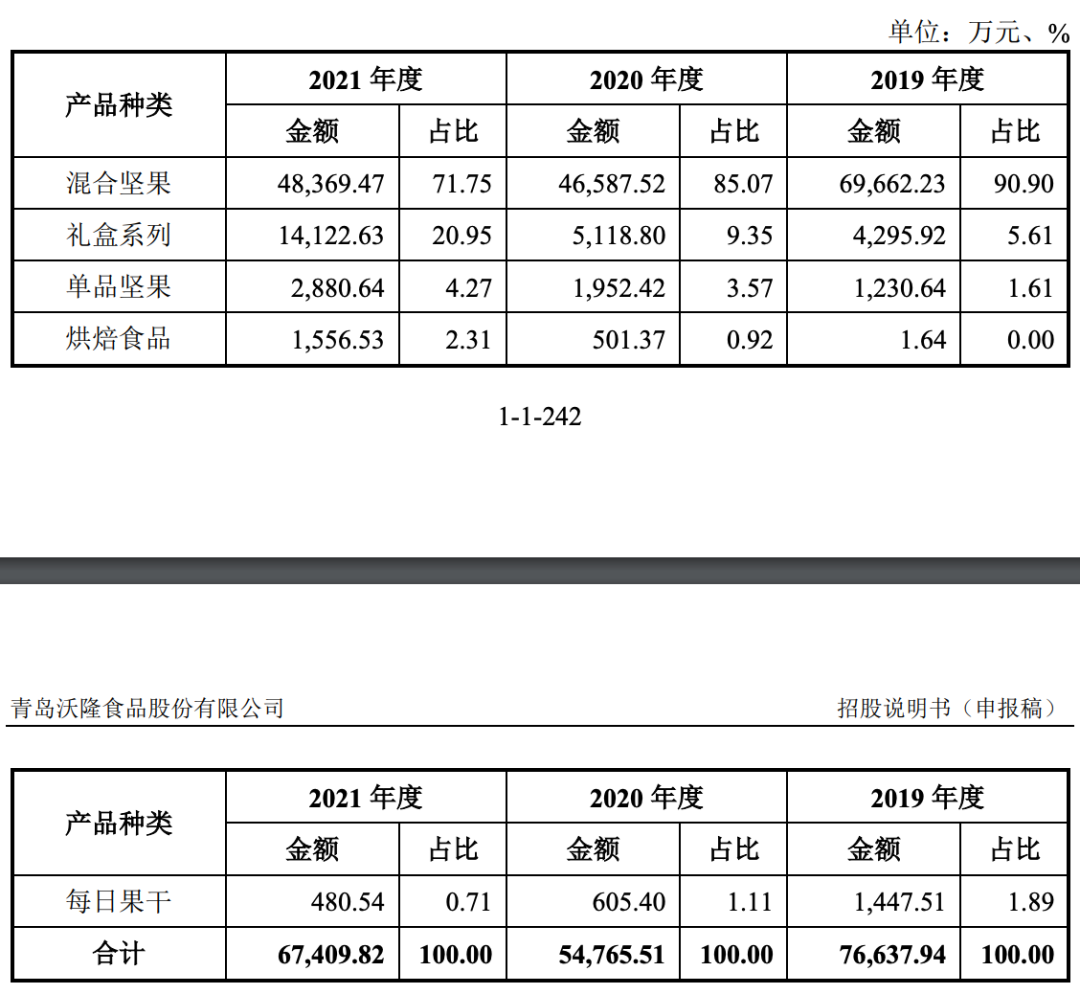

作为坚果食品加工销售企业,卧龙食品的成本并不低。2019年、2020年、2021年混合坚果产品成本分别为6.97亿元、4.66亿元、4.84亿元,分别占公司主营业务成本的90.90%、85.07%、71.75%,占比超过70%。

卧龙食品的成本构成

图片来源:卧龙食品招股书

按照成本构成,卧龙食品的成本主要分为直接材料、直接人工和制造费用。招股书显示,直接材料、直接人工和制造费用占比基本保持稳定,无异常波动,直接材料占比呈小幅下降趋势,主要原因是原材料采购价格下降。

但卧龙食品的毛利率在提升,盈利能力也在逐步优化。2019年、2020年、2021年卧龙食品综合毛利率分别为33.53%、37.16%、38.01%。随着原材料进价的下降,卧龙食品的毛利率节节攀升,尤其是主营业务混合坚果的毛利率逐年上升。

报告期内,混合坚果销售均价分别为11.01万元/吨、10.9万元/吨和10.9万元/吨,2020年和2021年同比分别下降0.94%和0.04%,总体平稳;平均成本分别为7.18万元/吨、6.74万元/吨和6.35万元/吨,其中2020年和2021年将分别下降6.04%和5.82%。

卧龙食品平均成本和销售价格的变化

图片来源:卧龙食品招股书

除了卧龙食品,混坚果类的玩家还有洽洽食品(SZ:002557)、三只松鼠、良品铺子(SH:603719)、演金店(SZ:002847)、来伊份(SH:603777)等上市公司,以及百草味、甘源、华味亨、童年故事等。

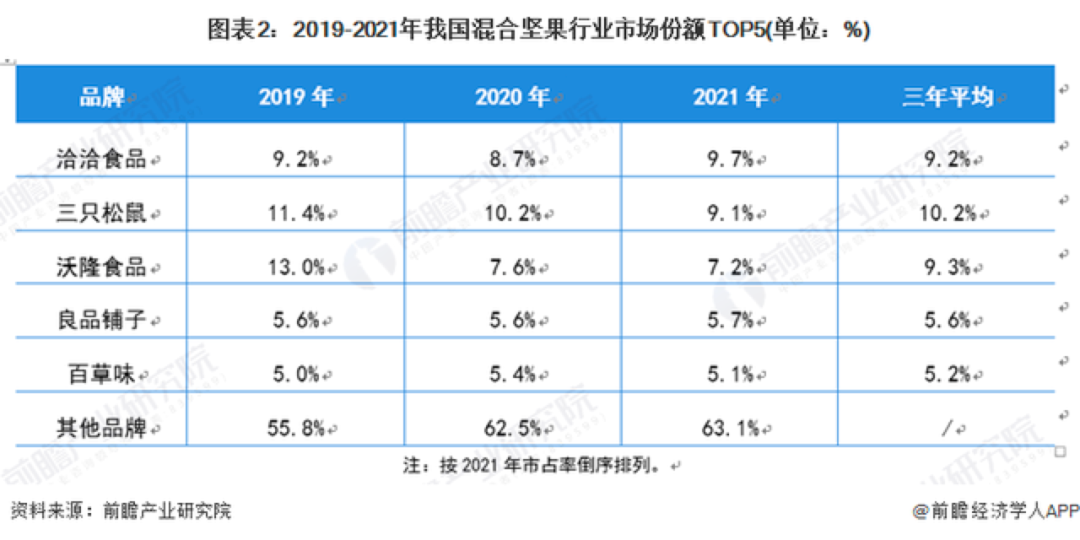

根据前瞻产业研究院的研究,2019年及之前,卧龙食品在混合坚果行业的市场占有率最高。其中,卧龙食品2019年市场份额达到13.0%,位居行业第一。然而,2020年和2021年,卧龙食品的地位分别降至第三和第三。

前瞻产业研究院调查数据显示,2020年,三只松鼠市场份额为10.2%,排名第一;2021年,洽洽食品市场份额9.7%,行业第一。从近三年的平均市场份额来看,三只松鼠排名第一,卧龙食品排名第二,洽洽食品排名第三,平均市场份额分别为10.2%、9.3%、9.2%。

2019-2021年中国混合坚果行业市场份额TOP5

图片来源:前瞻产业研究院

这意味着卧龙食品已经在竞争中慢慢落后,从早期的话语权,变成了现在的落后。笔者认为这与卧龙食品的模式有关。据了解,卧龙食品和洽洽食品均采取自主生产,委托加工为辅的生产模式,其中卧龙食品的销售主要依靠线下渠道,受疫情影响较大。

不过,卧龙食品在招股书中表示,已经建立了以分销为主、直销为辅,覆盖线上线下的多渠道销售模式。报告期内,卧龙食品分销模式收入占主营业务收入的比重分别为78.14%、62.94%和60.87%。经销商在公司销售网络的拓展和销售渠道的下沉中发挥了重要作用。