造富“植物蛋白饮”

你对「植物蛋白」了解多少?

新的统计数据显示,2007-2016年,植物蛋白饮料的复合增长率达到23.3%,远高于软饮料的收入增长率,在全行业的占比上升至18.69%。

无独有偶,根据IT桔子年初发布的《2020-2021年中国新经济风险投资分析报告》,2020年植物蛋白饮料市场将出现快速增长,包括蒙牛、伊利、雀巢等国内外食品饮料巨头,可能成为中国植物蛋白饮料市场元年。乌鱼蛋

可以说2020年是植物性饮料新的爆发点。

总的来说,植物蛋白饮料的细分品类很多,燕麦奶是近年来很多商家选择进入市场的主要切口。尼尔森数据显示,截至2020年10月,燕麦牛奶在31个周期内增长了212%,位居食品饮料增长类第一。

植物蛋白饮料的兴起主要源于人们对健康、零糖、低热量食物的追求。因为植物性食物没有胆固醇和乳糖,所以吃起来负担更小,更容易消化吸收,所以被视为更健康的食物选择。

植物蛋白饮料的热潮不仅催生了一批企业,也受到了资本的极大追捧。新锐品牌“oatoat”已获两轮融资,历时5个月。专注于保健食品的“思睿科技”,在品牌建立之前就已经获得了6000万元的融资。

然而,在酷暑之下,植物蛋白饮料的发展真的如我们所见吗?消费者对植物蛋白饮料的追捧是真的必要还是模仿?为此,本文将从行业巨头养元和《植物标签》、《燕麦》、《奥迈星球》三部新剧的角度,解构行业崛起背后的逻辑。

01

虚假奉承下的“无知”

植物蛋白饮料其实是一个很大的概念。根据所用原料的不同,产品可分为核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品种。

TMIC趋势发布显示,从2020年市场搜索热词来看,健康、正品依然火热;值得注意的是,“膳食纤维”和“低热量”的概念增长迅速。这说明随着消费者对食品健康关注度的进一步提高,饮料行业的消费升级将走向营养健康。

然而,消费者对植物蛋白饮料的追求似乎是基于对健康生活品质的追求。但经过调查发现,更多的消费者选择植物蛋白饮料并不是出于自身需求,而是盲目跟风。

大多数消费者只知道植物蛋白饮料是一种健康饮料,但消费者不知道植物蛋白饮料包括哪些产品,为什么健康,与动物蛋白有什么区别,不同人群适合喝什么不同的饮料。

植物蛋白饮料虽然是近两年才逐渐火起来的,但是历史悠久。

成立于1997年的河北承德露露股份有限公司,主要单品杏仁露是植物蛋白饮料,随后的椰子汁、维维豆浆也是植物蛋白饮料。

为什么这些饮料出现了这么多年,却没有成为爆款,而这两年出现的燕麦牛奶却大放异彩,连植物蛋白饮料这个行业都破了圈?燕麦牛奶比其他饮料更健康更有营养吗?

显然不是。燕麦牛奶更擅长营销。

想想看,消费者很难把椰奶、豆浆与膳食纤维、零乳糖、低脂肪等关键词联系在一起,但提到燕麦奶,你就会知道,它是一种富含膳食纤维的健康植物蛋白饮料。燕麦牛奶自问世以来,一直以健康、无添加剂的标签在市场上大行其道。这些标签准确的戳中了当今消费者的痛点。它们高纤维,低脂肪,有营养,不会发胖。你想无动于衷吗?

在产品早就出现的情况下,近年来刺激了需求预期的管理。

所以,不是先行者没有用心做产品,而是这些老牌企业不太懂营销的规则。但同时也暴露了植物蛋白行业的一个大问题:消费者对植物蛋白的热情可能只是一时兴起。当潮水退去,植物蛋白的下一个爆发点是什么?如何管理消费者的预期?

02茭白炒肉丝

巨人的担忧

如上所述,植物蛋白行业已经有很多企业进入市场,养元就是其中之一。

养元饮品深耕核桃乳饮料20年,一直致力于以核桃仁为主的植物蛋白饮料的研发、生产和销售。主品牌“六个核桃”荣获中国驰名商标,产品包括核桃乳、核桃花生酱等品类。目前是国内核桃乳饮料产销规模最大的企业。

2017年,公司产品总产量约84万吨,占植物蛋白饮料全国市场份额的8.34%,而第二至第五名的市场份额不足3.5%。2018年,公司在上海证券交易所上市。可以说养元饮品是植物蛋白市场的绝对巨头。

养元作为行业的头部公司,在市场上有绝对的话语权。近年来,植物蛋白饮料的流行为养元打开了更广阔的销售市场,养元的发展似乎一片大好。

然而,巨头也有烦恼。

养元饮品一开始并没有把重点放在日常消费场景上,而是更强调产品的礼品属性。

虽然这种做法是有道理的,比如会在特殊时期形成短期的消费高点,但是这种属性也成为了公司销售扩张的一大限制。在销售旺季,也就是中秋节、春节等中国传统节日临近时,市场需求集中释放,饮料购销出现高峰,但一旦过了这个时间节点,销量就会迅速回落。

销售易受季节影响,具有明显的不稳定性。目前客户在购买养元核桃露时,更多的是看重产品的礼品属性,而不是出于自身需求。短时间内扭转客户对产品的认知并不容易。这成为养元市场进一步拓展急需解决的问题。

此外,植物蛋白作为成本敏感型行业,附加值低,销售容易受原料影响。

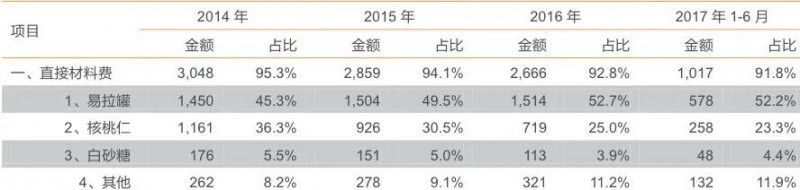

核桃乳产品,从上游采购的主要原料是核桃仁。2017年上半年,核桃仁原料采购占养元自有产品成本的23%;养元饮品包装材料以铁罐为主,2017年上半年占自产产品成本的52%;白糖占2017年上半年自产产品成本的4.4%。

图:直接材料成本占公司自有产品生产成本的比例(来源:公司招股说明书,天风证券研究所)。

材料成本占公司生产成本的90%以上,这对一个企业来说不是一个好信号。

首先,易拉罐成本高说明公司生产的产品附加值太低,产品研发投入太少,产品可替代性强。而且如果上游铁罐没有被供应商及时生产出来,养元产品的供应链就会断裂,造成不可估量的经济损失。

其次,核桃乳产品的主要原料是核桃仁,公司不生产供应,需要从上游核桃种植基地采购。一方面,核桃的生产容易受到气候等外界因素的影响,导致产量不稳定;另一方面,由于核桃的生产和种植不在公司监管范围内,核桃的质量控制也难以把握。

可以预计,一旦原料核桃仁的供应或质量出现问题,公司将面临经营危机。

当然,公司目前最担心的是如何应对燕麦奶畅销对核桃奶造成的压力。

从消费者画像来看,燕麦牛奶的主要消费群体是一二线新锐白领和精致妈妈;核桃乳的消费者主要是三至六线小城镇的中老年人。相对于一二线的消费者,这些消费者受购买力限制,价格接受度较低,意味着养元饮品想要提高产品价格,增加收入,还需要思考自己的受众能否接受。

而且三四线的消费者对饮品的健康并没有那么在意,碳酸饮料依然占据着这些消费者的心智。这意味着,养元在自己的销售市场上,面临着被碳酸饮料面前的燕麦牛奶挤入市场的危险。

养元饮品要想保持行业第一的地位,需要对公司的品牌定位做一些调整。降低产品的礼品属性,加大研发力度,提高产品附加值,或者尝试布局燕麦奶、豆浆市场,也是一种新的选择。

至于养元饮品能否创造下一个“六只燕麦”,就看公司下一步怎么走了。

03

三派争鸣,各有千秋。

研究完养元,我们再来看看oatoat,奥迈星球,植物标签三大新势力。

OATOAT,列一个你能看懂的食材清单就行了。

成立于2020年5月的Oatoat,仅用10个月就完成了三轮融资,定位于高端植物蛋白饮料,配料表纯正,所以公司目前的核心产品只有燕麦奶。

其实oatoat的策略非常好理解。在前期资金有限的情况下,特意打了一个品类,一个口味,希望把这个单品爆出来,然后通过渠道推广其他产品。

那么,你靠什么来吹爆单品呢?“看得懂的配料表”成了一个很好的噱头。为了向消费者传达健康饮食的理念,oatoat大大简化了配料表。燕麦饮料99%是水和燕麦,并添加少量植物油和盐,保证在健康的基础上营养均衡。

这个概念很符合燕麦牛奶消费者的心理。在天猫上线的第一个月,也就是2020年9月,oatoatat实现了国产燕麦奶天猫销售的目标。

但是,没有添加的配料表,一家都可以,家家都可以。oatoat产品的核心竞争力体现在哪里?新的眼睛在这里打了个问号。

奥迈星球,大数据支撑的渠道优势。

奥迈星球创立于2020年第二季度,也是植物蛋白饮料品牌。与oatoat的营销策略不同,OMI星球更注重渠道建设。

奥迈星球的核心团队具有互联网产品和品牌营销的基因。因此,基于用户大数据优势,奥迈星球深刻洞察消费者需求,通过内容营销资源、社群优势、新零售玩法,渗透到植物奶的饮用场景,进行线上线下渠道传播。

创始人黄表示,未来奥迈星球计划以潮流设计风格强化品牌印记,与IP联合冠名,结合年轻场景的互动营销和社交方式,将品牌带出圈子。

线上线下同步销售,IP跨界联名,增强社交属性,这一系列的营销方式乍一看似乎很熟悉。现在的互联网产品似乎都在套用同样的营销模板。模板的存在确实为很多新兴企业提供了发展思路,但是仅仅依靠同一个模板走出圈子是远远不够的。

植物标签让消费者成为创业伙伴。

植物标签是思睿科技推出的第一个植物营养品牌。值得一提的是,思睿科技在品牌成立前就获得了6000万资本融资。

创始人张骄傲是一个拥有300万粉丝的大V,所以在做市场调研的时候,特别注重用户体验。创始团队认为,每一个消费者都是他们的商业伙伴。在产品开发初期,团队在社交平台上发布招聘启事,招募产品创意官。张自豪地说,这些“超级用户”的建议将成为“植物标签”产品开发和迭代的重要参考。

可见植物标签的玩法与前两家公司不同。思睿科技更注重消费者的诉求,消费者的意见和建议是产品开发的重要组成部分。这当然是个好主意,但关键是不同的消费者有不同的需求。如何让一款产品尽可能满足更多消费者的需求,这是需要进一步考虑的。

无论是行业巨头养元,还是后起之秀oatoat、OMI星球、植物标签,在市场需求的驱动下,都在不断尝试追赶新的消费热点。然而热点来的快去的也快,热潮褪去后如何保持活力,是每一个植物蛋白饮料行业从业者需要思考的问题。

牛骨粉