五粮液还能追上茅台吗?

文:杨威

来源:斑马消费(ID: banma肖飞)

最近有一个段子在短视频平台上广为传播:送礼用两瓶茅台好,还是一箱五粮液好?虽说是调侃,但在一定程度上说明了这两大白酒品牌的市场地位。

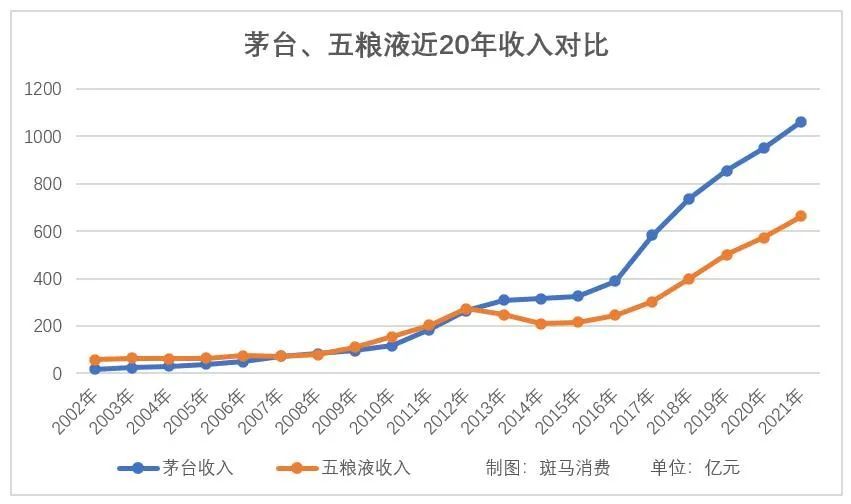

20年前,情况完全相反。虽然茅台在名气和口碑上一直远胜于五粮液,但后者的产业化发展更早、更成功。贵州茅台2001年上市时,规模只有五粮液的三分之一。

之后,五粮液在2005年前后的内部危机、2013年开始的白酒行业调整中,输给了自己,而贵州茅台凭借盈利能力与增长性,一路狂奔,实现反超,成为中国白酒行业绝对的老大,直至今日。

其间,五粮液也曾奋力追赶,多个年度的增速超过茅台。这种缩小差距的努力,在2022年被打断:茅台通过做大直销渠道和系列酒,再获增长动力;五粮液,又一次陷入行业周期的泥沼中。

五粮液还有机会吗?贵州茅台的下一次增长机会在哪里?

01茅台与五粮液往事

得益于川酒产业化的发展,五粮液(000858.SZ)早早地成立公司,逐步走向全国市场,并于1998年登陆深交所。以20%的净利率稳定年赚数亿,公司迅速成为市场热捧的消费白马。

这深深地刺激了茅台。明明自己更知名、口碑更好,五届评酒会均稳居第一名,但经济效益一直不如五粮液。

于是,茅台加速产业化进程,终于在2001年成功IPO,成为A股第12家白酒上市公司。

五粮液感受到了压力。论规模和业绩,彼时的贵州茅台(600519.SH)远不及自己,但胜在成长性和盈利能力更强。

以2001年为例,五粮液营业收入、净利润分别为47.42亿元、8.11亿元,分别增长19.94%和5.64%,净利率17.11%;而贵州茅台营收、净利润16.18亿元、3.28亿元,增长率达到45.25%和30.74%,净利率20.29%。

总有人能在市场与行业的迷雾之中,看到公司与品牌的本质。茅台“铁粉”林园曾回忆道,早年请研究员分析五粮液,结论是茅台更优秀,于是果断重仓。

到2005年,茅台增长趋势未变,而五粮液受“买断包销”模式反噬,出现业绩下滑。虽然当年贵州茅台的规模仍然只有五粮液的六成,但净利润已开始被反超,净利率超出一倍不止。

“塑化剂”事件降临,以及“八项规定”落地,让2013年成为白酒行业最黯淡的一年。行业老大五粮液亦无法避免,营收净利双降,贵州茅台却在这场行业动荡中奇迹般地幸免于难,仅仅只是增速有所下滑。

这一年,白酒行业20年来最大的变数发生了,贵州茅台在规模、业绩与盈利能力上,全面超越五粮液,成为白酒行业真正意义上的老大。

两次弯道超车,一次是因为五粮液自己的业务出现了问题,另一次是行业性的危机,贵州茅台都抓住了历史的机遇。

从那之后,茅台一骑绝尘,五粮液则开启了漫长的追赶。

02苦追多年而不得

白酒行业在经历2013年-2015年的调整期之后,自2016年开始回暖,茅台作为行业老大,如沐春风,将五粮液越甩越远。

这种状况直到2018年才开始缓和。因为,受制于产能限制的贵州茅台,在连年高增长之后,增速开始放缓;而五粮液借助这轮以高端化为核心的白酒行情,开启复苏。

2018年-2021年,五粮液的营收、净利增速,都要高于茅台。追赶最有成效的2019年,贵州茅台的营业收入增长16.01%,净利润提高17.05%,而五粮液的增速达到了25.20%和30.02%。

然而,当白酒行业进入周期交替的十字路口,两大巨头的差距又在拉大。2022年前三季度,贵州茅台营业收入871.60亿元,同比增长16.77%,归母净利润444.00亿元,同比增长19.14%,重新支棱起来;而五粮液的营收、净利分别同比增长12.19%和15.36%。

近年,白酒行业整体销量几无增长,即便是最具竞争力的核心品类茅台酒和五粮液产品,也逆转不了这种大趋势。2021年,茅台酒销量同比增长5.68%,五粮液产品仅增长了3.78%。

茅台数轮换帅,终于开始解决经销体系混乱和价格倒挂等历史遗留问题。最有效的策略,就是做大直销渠道。过去, 53度飞天茅台,出厂价969元,官方指导价1499元,但是,终端往往能卖到三四千元。茅台从直营渠道放出部分1499元的货源,既增加了利润,又部分遏制了囤货牟利的行为。

2021年,公司直销渠道营业收入240.29亿元,同比增长81.49%,在公司大盘中的占比从13.95%提升至22.63%,今年前三季度进一步提升至36.58%。

另外,贵州茅台通过发展系列酒,找到了自己的第二曲线。此前多年,公司长期依赖茅台酒,茅台王子酒、汉酱酒、赖茅酒的占比非常低。近年,系列酒业务规模增速远远超过茅台酒,2022年前三季度达到125.40亿元,单独拎出来居然可以排进白酒十强。

甲之蜜糖,乙之砒霜。这两个方面,五粮液都遭遇重大挫折。2022年上半年,公司直销渠道营业收入同比增长仅4.15%,弱于公司大盘,而五粮液产品之外的其他酒产品(主要为五粮春、五粮醇、五粮特曲、尖庄四大系列),收入同比下降6.09%。

03五粮液还有机会吗?

冬枣价格

今年被打回原形的五粮液,还有机会赶超贵州茅台吗?

五粮液的机会,主要在产能上。众所周知,茅台酒一直产能受限,多年超负荷运转,去年产能利用率高达132%。五粮液则完全不用担心这样的问题,今年上半年产能利用率不到90%。它不仅有两万吨的在建产能,近日还通过一项议案,拟投资48.61亿元,将总产能提高至20万吨,三倍于贵州茅台。

茅台酒的产能,是一把双刃剑。它的确制约了公司的发展:产量上不去,提价也显得颇为敏感,于是只能戴着镣铐跳舞,通过非主流方式提升业绩。但是,正因为产能无法扩大,才缔造了茅台酒稀缺性的根基。如果茅台酒的产量可以扩大,那么它与五粮液、国窖1573、红花郎、汾酒等产品有什么本质区别?

稀缺性造就的品牌价值,正是横亘于五粮液与贵州茅台之间的天堑。五粮液越是想通过扩产能追上茅台,其品牌力与价格力就越是相对缩水。这就是这么多年来,五粮液苦追茅台的悖论所在。

当然,作为中国两大顶级酒业巨头,茅台与五粮液,都没有必要太过纠结于国内市场的此消彼长,而更应该放眼全球市场的星辰大海。

即便股价较巅峰期缩水四成,贵州茅台的市值也远超帝亚吉欧,规模与业绩也毫不逊色。但是,茅台在世界市场的影响力,还是与烈酒之王有一定的差距。

帝亚吉欧有尊尼获加JohnnieWalker等全球性品牌,各个区域的本土化也颇为出色。该公司2002年就进入中国市场,2012年还拿下了水井坊的控制权。

近年,茅台、泸州老窖,包括古井贡酒、水井坊、酒鬼酒等,都在布局国际市场,却谈不上顺利,仍然是处于初级阶段。要想在世界烈酒市场占得一席之地,还需要更深层次的全球化战略,从产品阶段上升到产业和资本层次。

蜂蜜蛋糕的做法大全

茅台站得更高一点,或许能寻求到更为广阔的天空;五粮液跳出原有的竞争藩篱,才能让自己重新掌握主动权。

钵钵鸡的制作方法