酱油股打酱油

正文:老鱼

来源:潮波(ID: wave-biz)

半年报是上市公司的中期检查,其业绩往往会引起很大的股价波动。但对于酱油行业来说,今年上半年,却是集体“打酱油”。

8月29日,海天叶巍发布2022年半年度报告。今年上半年,海天叶巍营业收入135.32亿元,同比增长9.73%,但归属于上市公司股东的净利润33.93亿元,同比增长1.21%。

无悲无喜的业绩发布后,伴随而来的是无悲无喜的股价表现。二级市场对海天叶巍的表现反应平淡,仿佛完全忘记了这个曾经战无不胜的“酱毛”。

类似的情况也发生在另外两家酱油上市公司,千和伟业和中炬高辛。

千和伟业披露的2022年半年报显示,报告期内,公司实现营业收入10.15亿元,同比增长14.56%;归属于上市公司股东的净利润1.19亿元,同比增长80.56%;归属于上市公司股东的扣除非经常性损益的净利润1.15亿元,同比增长74.14%。

业绩辉煌,股价佛教。四个交易日下来,跌了三分钱。

中炬高新8月中旬发布2022年半年度业绩报告,公司上半年实现营业收入26.52亿元,同比增长14.52%;净利润3.13亿元,同比增长11.91%。

同样,业绩发布后,在接下来的一周内带来了不超过2%的股价波动。

曾几何时,在各种资金的帮助下,以海天叶巍为代表的调味企业在二级市场走出了一条非理性暴涨曲线。到现在,他们正在经历一波真正的估值回归。

01

曾经疯狂

预设大饼。

爆发始于2019年,高峰在2020年底到2021年初。在此期间,酱油公司的市值普遍上涨了100%以上,有些公司的涨幅甚至超过了市场所能理解的范围。

最典型的是海地的叶巍。

2019年11月,海天叶巍市值突破3000亿元,一度超越万科、恒大、碧桂园等地产巨头;

2020年,海天叶巍股价呈爬坡式快速上涨,市盈率(PE)在巅峰时持续超过100倍,被称为“酱油界的茅台”。

2020年末,海天叶巍市值升至6498亿元,在a股中排名第11位。被兴业银行、顺丰控股等行业巨头甩在身后。在它面前,大多只是贵州茅台、工商银行、中国人寿、中国石油等国企巨头。

当时海天叶巍市值远超中国石化,因此被戏称为“油不如酱油”。

海天叶巍股价表现(2016年1月-2021年1月)

咖啡粉怎么煮

在海天叶巍的带领下,所有的酱油股都爆炸了。

2019年第一个交易日,中炬高辛股价为28.47元。到2021年第一个交易日,股价变成了65.13元,涨幅128.77%。

千和伟业从2019年的5.34元涨到2021年的25.76元,涨幅382.4%。

但这样的凶猛能真实反映业绩的真实增长水平吗?

比如营业收入,伊利2020年收入近千亿,是海天叶巍的4倍多;利润层面,2020年中国贺飞营收185.92亿元,净利润74.37亿元,利润率远超海天叶巍的227.9亿元和64.03亿元。论增速,中国贺飞利润增速同比增长89%,也碾压了海天叶巍的19.61%。

然而,2020年7月30日,在胡润排行榜发布的2020年胡润中国食品饮料企业前10名中,海天叶巍排名第一,几乎是其后三位数值的总和。

背后是伊利、双汇、贺飞。

对于这种现象,胡润百富董事长兼首席研究官胡润评价为“有意思”,胡润认为是“后疫情时代投资人关注的焦点:刚性需求”。

我们可以读出他的潜台词:这只是资本炒作的高潮。

中炬高科股价表现(2016年1月-2020年9月)海带怎么做好吃

纵观三只酱油概念的龙头股,海天叶巍、中炬高辛、何谦叶巍,在2019-2020年间表现优异,营收和利润增长基本维持在20%左右。尤其是海天叶巍,在过去几年中,净利润每年保持20%左右的增长。

投资者通过观察酱油企业的过往业绩,为行业预设了一个大饼,期待持续稳定的增长和完美的慢牛局面。但随着时间的推移,资本的热情变得疯狂,慢牛变成了快牛。

02

“酱油故事”很难讲。

业绩撑不起高预期。

2021年1月,海天叶巍股价超过150元,市值距离7000亿仅一步之遥。

当有人已经开始猜测它是否会成为下一个万亿股的时候,它已经进入了下行通道。市值在半年多的时间里减半,跌至3600亿元左右。

这不是海天味业的个别现象,而是酱油股的集体降温。

千和伟业从2021年最初的35.54元,半年下跌超过50%至15元左右;2020年8月,中炬高科达到最高市值81.3元,随后一年内迅速跌至30元左右,跌幅超过60%。

故事难以为继,首先是因为酱油企业的业绩没有达到资本的预期。

2021年,海天叶巍营业收入250亿元,净利润66.71亿元。数据不错,但两者同比增速分别为9.71%和4.18%。过去十年,营收和净利润增速首次降至个位数。

千和伟业的业绩数据也是近年来的最低值,中炬高科的营收和净利润甚至出现了十年来的首次双负增长。

其实长期看酱油企业的业绩,虽然增长比较稳定,但是增速并不快,很少有超过20%的年份。这样的业绩特征难以维持高市盈率。

第二,业绩增长缓慢也是国内酱油市场天花板上升的必然结果。

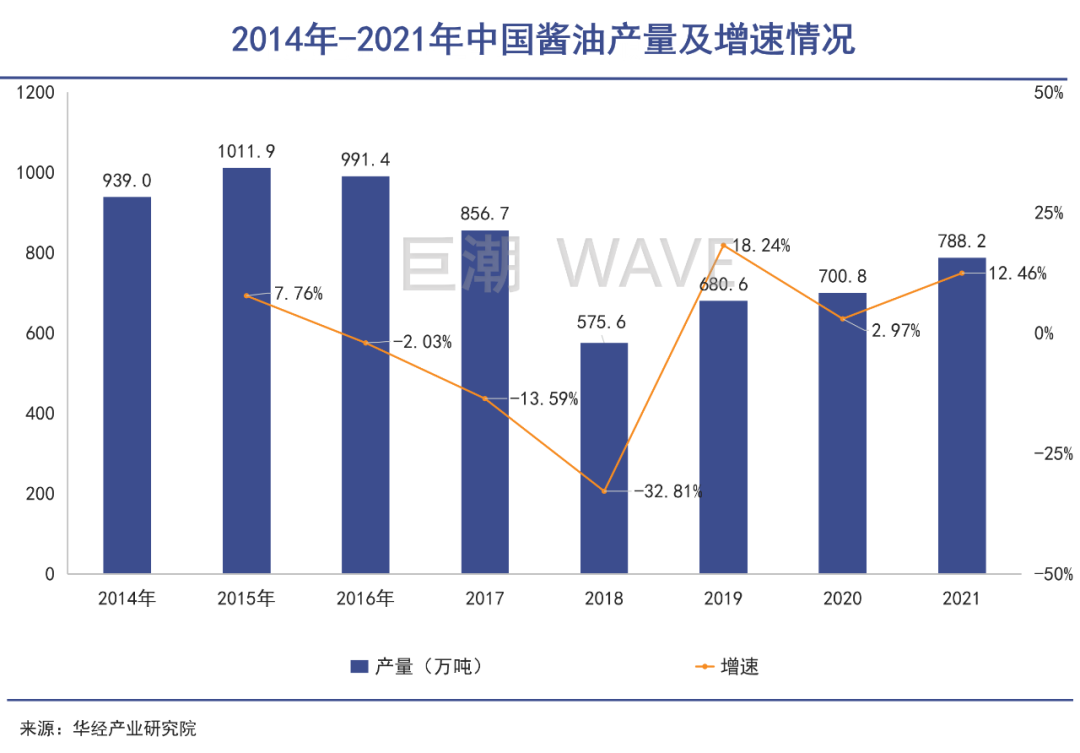

中国酱油的黄金发展期出现在2005-2015年,十年间产量从200万吨左右飙升至1011.9万吨,累计涨幅超过400%,年复合增长率17.68%。

2016年以来,受供给侧改革、产业升级淘汰落后产能、需求饱和等多种因素影响,酱油产量逐渐下滑,2018年触底,仅为575.65万吨。虽然此后有所回升,但仍未达到5年前的产出水平。

从近五年的数据来看,龙头企业的产量普遍处于低速增长状态。海天叶巍酱油产量年均增长率约为12%,与中炬高新产量增长率相近,即使在2021年,产量也将出现负增长。

酱油增长缓慢的原因和它市场大而稳定的原因是一样的:每天都要用,但是用量不会太大。

毕竟用量大了就不叫调味了。

另外,酱油在价格方面的增长速度也比较慢——企业很难提价。中国酱油零售价格约为每吨6505元,2015-2020年平均价格CAGR约为2.5%。到2021年,海天叶巍已经将酱油、蚝油等部分产品的出厂价上调了3%-7%。此时,距离海天酱油上一次涨价已经过去了5年。

企业产量增长缓慢,价格增长周期长,注定了行业的“慢脾气”。

更重要的是,酱油作为一种商品,渗透率基本接近100%,行业整体处于成熟阶段,几乎没有增量空。企业业绩的增长完全取决于股票和同行的竞争。

要想讲好资本故事,只能靠新的方式。

03

以后的故事怎么讲?

不能只靠稳定增长。

首先是争夺产品升级和高端市场。

在中国,因为菜系众多,地域特色明显,很多调味品都有一定的地域属性。酱油作为调味品的一个重要类别,受烹饪习惯影响很大。

奇葩菜

从酱油企业的经营区域来看,地域限制尤为明显。

比如千和伟业西部地区长期营业收入占比50%左右,是第一大业务区域,是第二大业务区域的一倍多;中炬高新正在深耕南方地区,占比超过40%,且有持续增长的趋势;

海天味业方面,从业绩报告来看,海天味业的业务区域相对均衡。其中,东部、南部、中部、北部和西部地区分别占19.65%、19.34%、21.56%、27.32%和12.13%。但细分之下,中北部地区占比接近50%,总体还是偏向北部地区。

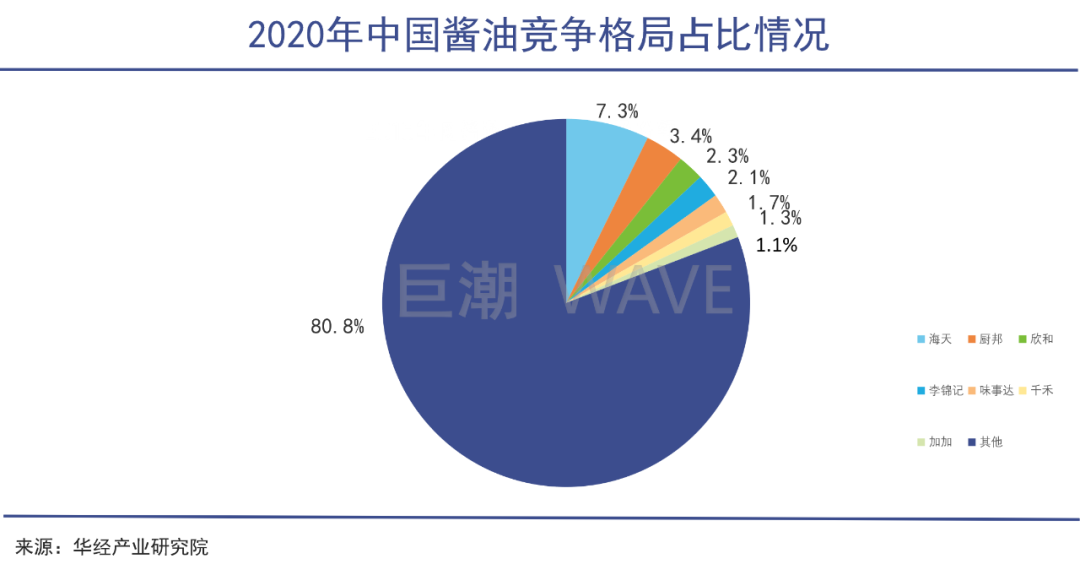

我国酱油行业市场集中度不高,也是分地区的。根据华景产业院的数据,2020年海天酱油市场份额最大,但只占7.3%。CR7的比例不到20%。这与日韩等成熟市场的集中度还有很大差距。

下一步,酱油企业的竞争必然集中在市场集中度的竞争上,但由于区域市场割据和分散的市场竞争格局,进一步集中的难度要大得多。相比之下,产品升级更重要,可以直接给企业带来利润增量。

国产酱油产品在经历了“单一酱油产品”和“淡酱油、淡酱油等子产品”的更替后,正在向满足消费者日益强烈的健康需求的高端、高价酱油产品升级。

这成了兵家必争之地。

第二,出海寻找新的增量。

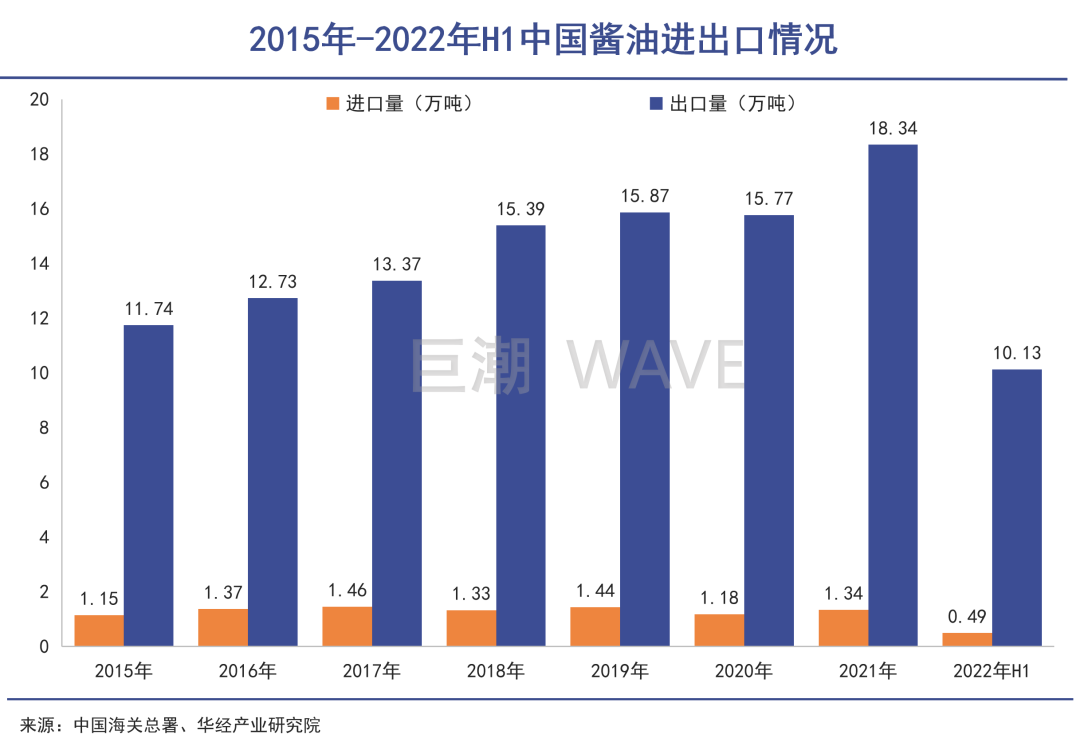

根据中国海关的数据,中国酱油既能满足国内市场需求,又能兼顾出口需求。出口量逐年增加。

2021年,中国出口酱油18.34万吨,2022年上半年,中国出口酱油10.13万吨。

根据这些数据,2021年中国酱油出口量仅占总产量的2%。目前海天叶巍、千和威、中炬高新等龙头企业的年报还没有反映国际收入的具体数据,出国意愿并不强烈。

但是,中国需要一个“龟壳”。

这个日本酱油品牌在国际上是酱油的代名词。曾经占据了美国一半以上的市场份额,也占据了日本三分之一以上的市场份额。

对于内循环薄弱的国内酱油企业来说,走出去也是一条“有效”的增量之路。

三是食品品类的横向扩展。

这种逻辑其实已经在海天叶巍、金龙鱼等大型企业中有所体现,比如海天在酱料、蚝油、料酒等方面的布局,使其不需要单纯依靠酱油等产品来贡献业绩。

甚至,叶巍海天公司最近推出了一款名为“充满欢乐”的胡萝卜汁。

金龙鱼的跨界范围更大,从粮油到酱油等调味品的跨越一度被资本市场寄予厚望。这样的扩张路径很可能会被其他酱油企业“反其道而行之”——推出更多调味品之外的食品,以解决过度稳定增长的问题。

综合来看,酱油企业要想实现超常规增长,满足资本市场的预期,就必须在这三条道路上做选择题。

毕竟增量不是来自空。