文: MTData

來源: 美團餐飲數據觀(ID:MT_Data)

12月21至22日,由中國國際電子商務中心、四川省商務廳指導,綿陽市人民政府、中國烹飪協會主辦的第26屆中國快餐產業大會暨首屆中國(綿陽)米粉節在四川綿陽舉辦。會上,中國烹飪協會聯合美團發布《2022快餐品類分析報告》(以下簡稱《報告》),從數據維度對中式快餐進行了細分洞察和趨勢研判:

何為“速量”?速量一詞意為快速占領用戶心智,快速占領區域市場,快速建立品牌高地,快速形成品牌勢能,這是快餐品牌在下一個階段打法的核心表現。那麽,在快餐的“速量”時代 ,是怎麽論證的?又怎麽在這個時代突圍?我們一起來看看中式快餐的數據表現。

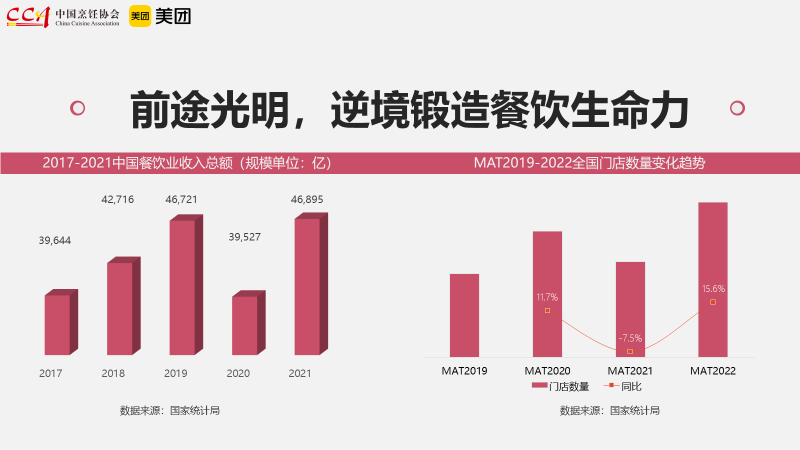

從行業大盤數據來看,2021年整體的餐飲大盤收入恢復到了疫情以前,達到了4.6萬億。從餐飲門店規模數據來看,2022年同比增長了15.6%。雖然我們在疫情常態化過程中遇到了各類型挑戰,但從門店量的增長可以看出,大家都在積極回血,這個發展態勢可以看出大家對行業也是充滿信心。

這個歸功於,首先餐飲是人民的剛需,一日三餐。第二,餐飲業受疫情影響嚴重,加速行業優勝劣汰,強者更強。

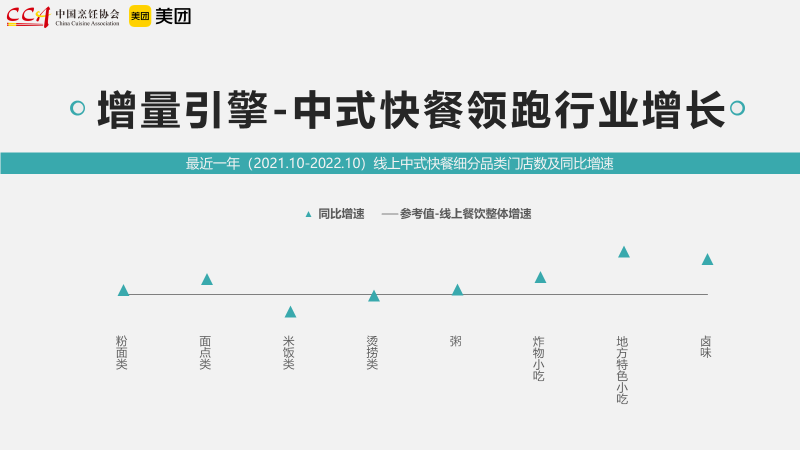

中式快餐無疑是餐飲增長的“基石”賽道。從中式快餐的細分品類,我們可以看出:除米飯類快餐,其它類型的中式快餐增速非常明顯,表現最優的就是特色小吃、鹵味和面食類的增長。

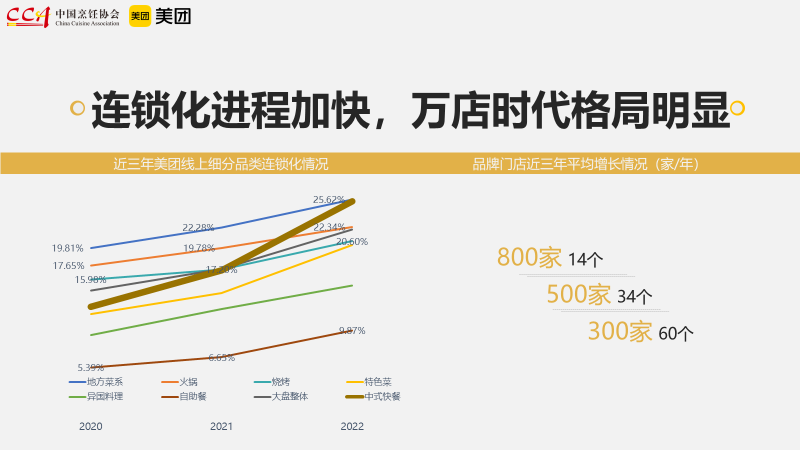

從連鎖化率的進程發展中可以看出,2022年中式快餐整體線上連鎖化率為25.43%,超過了大盤的連鎖化率,中式快餐的連鎖化率逆勢增長。這也可以看出強者更強中的“強者”就是連鎖餐飲品牌。

從品牌規模化的一個特征開店速率看,近三年,年平均增長超300家的中式快餐連鎖品牌達到了60個,年平均增長超500家門店的品牌達到了48個。中式快餐品牌正加速奔向千店。

在快餐行業中,中式快餐占據重要地位。中式快餐涵蓋了多個細分品類,如粉面類、粥類、米飯類等,它們有著共同的特點:出餐及時、方便快捷、性價比高。下面將以發展增速快的粉面類燙煮類、國民剛需飽腹感的米飯面點主食類和總能給我們制造驚喜的小吃類的三個細分品類上分別看下發展的表現和趨勢。

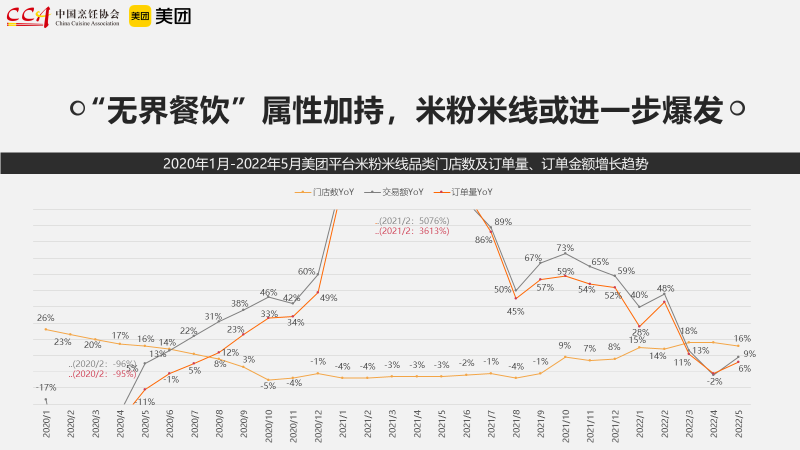

從米粉米線品類門店數及訂單量、訂單金額增長趨勢來看,截止2022年5月,美團平台上米粉品類餐飲門店總數達32.87萬家;米粉賽道2022年門店數年同比達到26.33%,呈現出了走高趨勢。米粉類呈現出業態的多樣化,可堂食+外賣+小吃外帶+零售分銷+電商運營為一體,是餐飲圈為數不多的嘗試。

以上是消費者推薦的菜品TOP10,其中排名前3的分別是:廣西螺螄粉、雲南過橋米線、川西酸辣粉;可以看出都屬於地方特色小吃。比如這兩年螺獅粉的以小眾的氣味走紅,第一是柳州當地政府側的扶持,第二是產品也是很典型的多業態布局形態發展,可堂食外帶也可零售電商。

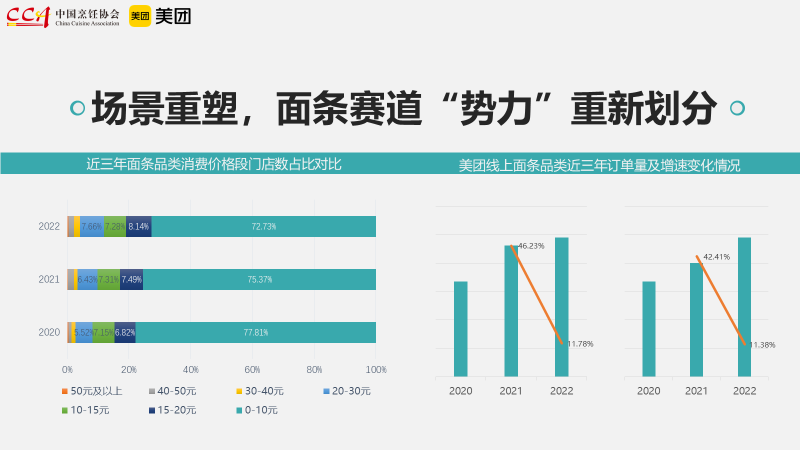

近兩年,還有一個賽道就是面條賽道在資本加持下湧入眾多新勢力。新型面條賽道品牌注重消費場景、就餐體驗的創新,力求打造品牌差異化,門店小利潤高,品牌進入快速擴張的正循環。比如和府撈面定位高端的“書房裏的中華撈面”;陳香貴等品牌從“小吃重塑”切入,成功將店開進高端商場。

我們可以看到在面食賽道的品牌中,這兩年客單價不斷的提高,價格帶圍繞40元左右增速最為顯著。

在資本推波助瀾下,新老玩家跑馬圈地,這兩年沸騰的“面食經濟”催生出很多一批SKU,以單品進行標準化、連鎖化來實現擴張。更多口味的特色面食創造,源於產品的原料及工藝進行拆解後,形成可量化的操作工序,繼而積累經驗能夠做到大量復制。

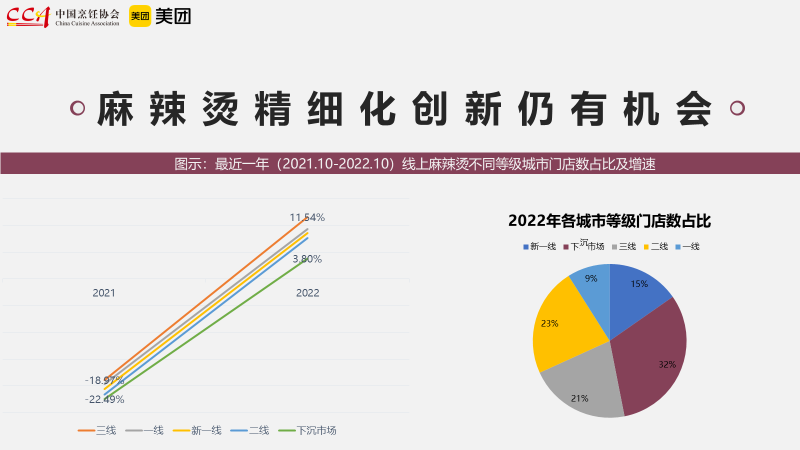

以麻辣燙為代表的燙撈類正在不斷的創新。從數據來看,麻辣燙的賽道格局仍未完全飽和,在一線/新一線以及廣袤的下沉市場仍有可為。圍繞麻辣燙的品牌創新仍層出不窮。前幾天沖刺“麻辣燙第一股”的楊國福在上海開出了一個叫“嗎啦嗎啦(Mala mala)”的泰式麻辣燙子品牌。從傳統麻辣燙到秤盤麻辣燙、澆頭麻辣燙、麻辣拌以及麻辣燙火鍋化......新老品牌都在爭奇鬥艷搶市場。

接下來我們看看飽腹的品類,這個細分賽道可以說是餐飲消費的剛需,所以這個賽道重點拼的就是性價比。

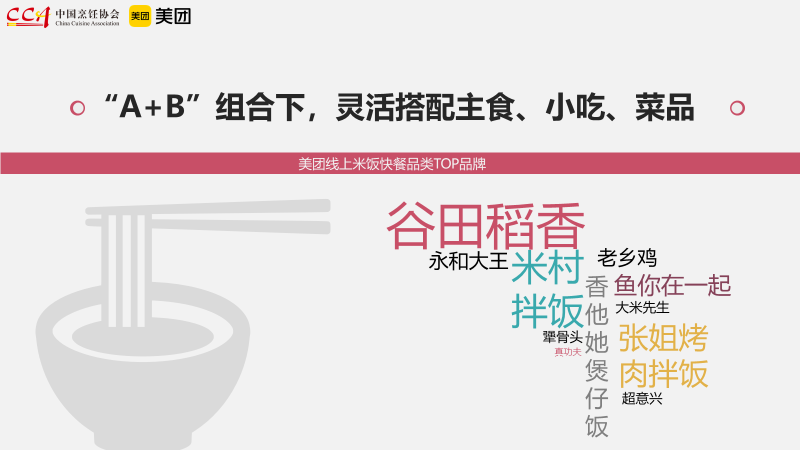

米飯快餐賽道明確的三大驅動因素:主食驅動、小吃驅動、菜品驅動。吉野家牛肉飯是主食驅動,主食定價高,小吃就要便宜;沙縣小吃就非常無敵,小吃驅動主食,拌面永遠只有基本款,而且還控制了量,產品點單一定是多單元組合;魚你在一起就是菜品驅動,只做單人和兩人場景,因為酸菜魚下飯啊,多口味又能完成銷售集中。

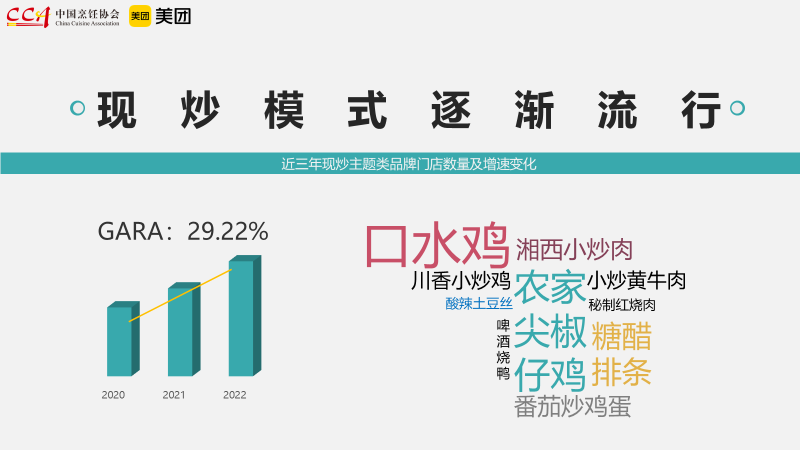

傳統快餐的升級下,催生出來的“現場炒制、稱重自選”為主的現炒快餐新模式。“有鍋氣”的快餐還是更容易讓人感受到撫慰人心的煙火氣。而從現炒快餐的菜品中也可以看多,像小炒肉、口水雞等這些菜品大多較為常見,炒制的復雜程度相對較低,因此對用工技術要求也沒有那麽高。

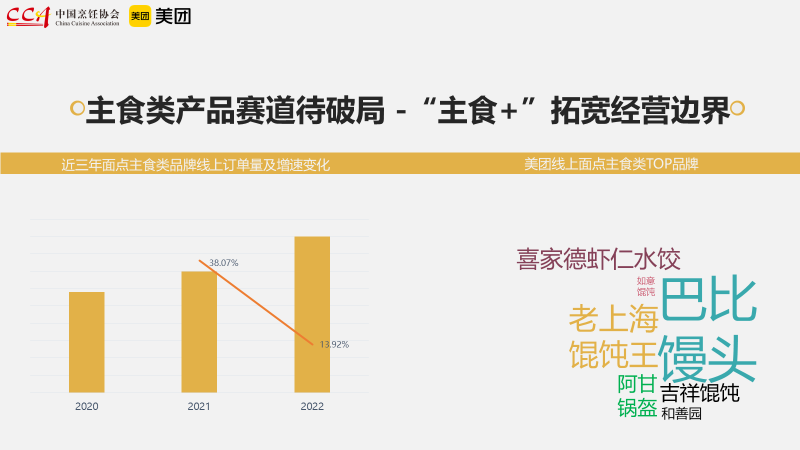

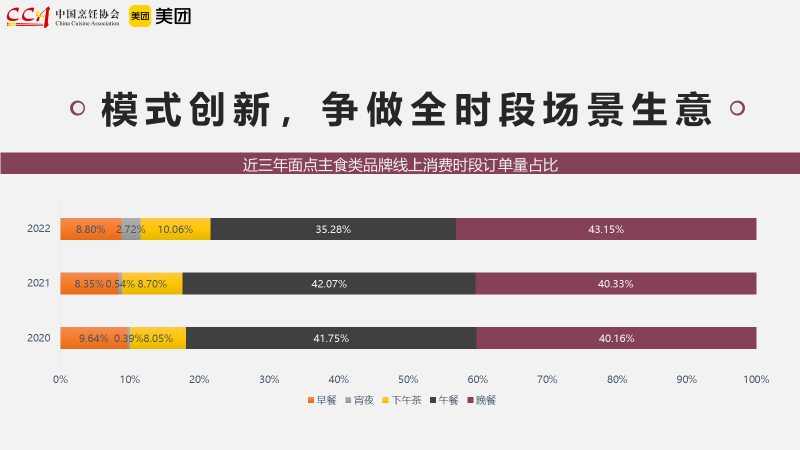

面點主食的發展一直都是穩紮穩打,增速沒有那麽明顯,但是這個賽道來看逐漸的邊界放寬。模式、場景、產品創新上都進行突破。從線上面點主食類TOP品牌,有隨時可見到的千裏香餛飩王、巴比饅頭、吉祥餛飩、阿甘鍋盔等。我們可以看出面點主食正朝著規範化、專業化、品牌化、規模化趨勢發展。

從經營的時間來看,面點主食類對時段場景也式不斷突破。逐步從早餐時段擴張到各時段,特別是晚餐這個時段,2020年-2022年占比提升3%,是由於這兩年主食類產品最火的概念是夜包子,反其道行之,早餐包子夜裏賣,撫慰打工人的深夜食堂。深層次來看是一種時段場景的延伸,打破了主食類產品早餐放大的單一思路。

第三大細分品類就是小吃,在這個細分賽道真的是層出不窮的有出圈的優秀品牌。

從媒體公布的投融資記錄的鹵味品牌中可以看出,佐餐鹵味和新式熱鹵最受資本青睞,投資額也都是億級到千萬級不等。

可以看出鹵味的發展方向加速賽道的細分,尤其是熱鹵的競爭更加激烈。不論是長沙網紅新式熱鹵品牌「盛香亭熱鹵」還是主打“香糯熱鹵”的「研鹵堂」,各類新式熱鹵品牌在獲得資本加碼後,進入商場、購物中心開辟新的消費場景。同時,依托標準化、可復制性的熱鹵固體底料實現品牌快速擴展。

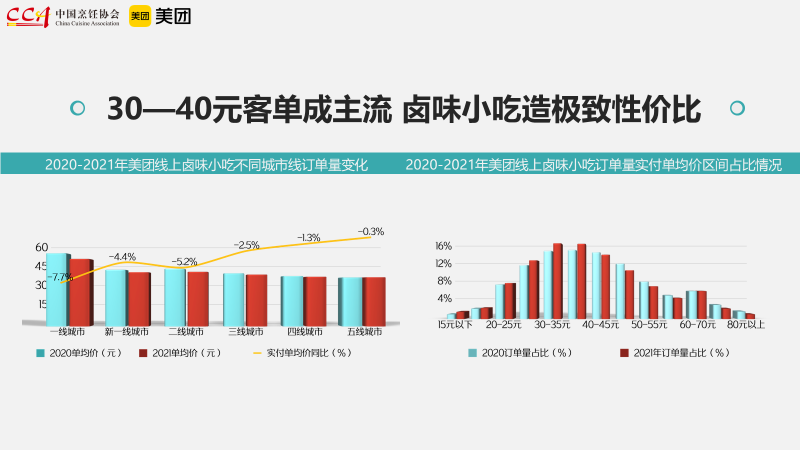

2021年鹵味小吃外賣單均價41.5元,其中25-40元區間訂單量有增長。30—40元客單成為是鹵味小吃的核心客單價。

一線城市下降至50元以下,四、五線城市價格平穩,保持在36元左右。

可以看出,鹵味小吃正在滿足“極致性價比”概念下的核心消費訴求成為:好品質、不貴;滿足高頻剛需;花少錢、吃多樣。

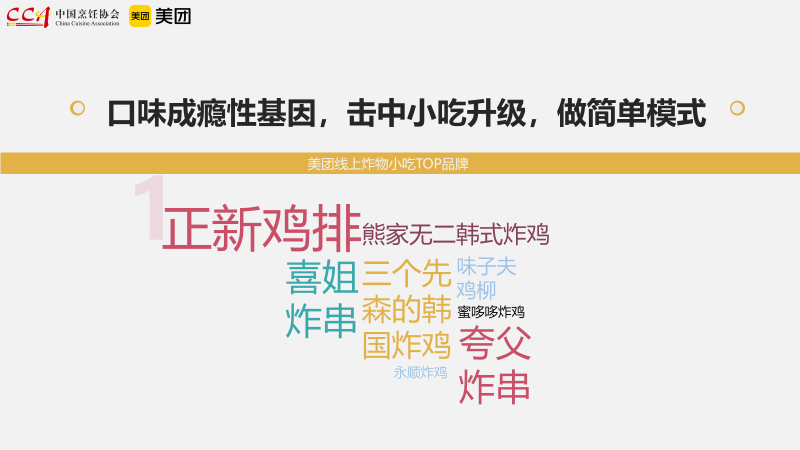

除了鹵味小吃還有一大核心細分賽道就是炸物,炸物類小吃擊中的是小吃升級的典型痛點:其雖然是熱量炸彈,但是本身具備成癮性特征。再加上選址方便,產品受眾廣,對空間要求沒有那麽苛刻。除了傳統老牌,這兩年有些炸物類品牌出道即擴張,一路狂奔。

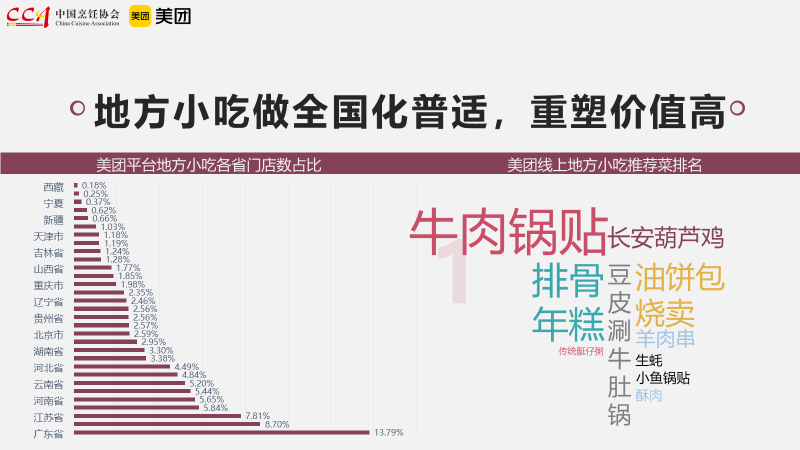

說起小吃,還有一類強大的陣營就是地方小吃,根據地域的差異,各地都有自己特色小吃。第一是人口流動,第二就是互聯網時代的信息傳播,整個地方小吃不斷的突破地域限制,地方區域的小吃不斷走出發源地,擴張到全國。

從平台需求側和供給側表現數據能看出來中式快餐發展的三個方向。