双面安井:成为第一,但赚钱更难

正文:芝麻酱

来源:财经无极(ID: caijwj)

2016年,在接受媒体采访时,美团王兴讲过一个商业世界里的“4321”法则,很多细分领域会经历“多进4,4进3,3进2”的过程,最后在双雄争霸中,老大胜出。

很多行业遵循着上述竞争法则,比如人们最熟悉的速冻食品行业。就在三全、思念、湾仔码头和龙凤等我们耳熟能详起的速冻企业在商超里默默厮杀中,从厦门起家的安井食品(603345.SH)凭借着“农村包围城市”的路径,硬是用了十多年时间完成了“4321”的征程,在2017年上市后反超三全,坐稳了“速冻老大”的位置。

从2017年算起,从市值最低时的49亿,增长至高点时的670亿,安井是颇受投资者追捧的“三年十倍股”。

前不久发布的Q3财报显示,今年1-9月,安井实现营业总收入81.56亿元,距离百亿营收的目标只差一步。

而对比同行三全的53.35亿元,海欣的10.95亿,龙大肉食的65.09亿元,安井已领先了不止一个身位。

但成为第一,并非没有危机。安井Q3亮眼的成绩单并没有引起市场热烈的反应,速冻食品商业模式之重、股东频繁减持与激进的预制菜策略,是安井“成为第一”背后的挑战。

一个关键的趋势是,本就赚着辛苦钱的安井,赚钱能力正变得越来越差。

文章主要解决三个问题:

1. 安井食品是如何上演“三年十倍股”的逆袭?

2.为什么“速冻水龙头”的盈利能力在下降?

3.激进的预制菜业务能否给安靖带来第二曲线的新想象?

01

奇袭:“农村包围城市”的胜利

在安井尚未崛起时,关于速冻食品的“两强之争”的故事一直是两位河南老乡间的相互拉扯。

放弃医生铁饭碗而投身经商浪潮的三全创始人陈泽民用借来的一万五千块钱做出了中国第一颗速冻汤圆,顶着“中国速冻汤圆之父”的名号,花了十几年时间滚出了一个A股风光无两的“速冻食品第一股”。

而另一边,他的河南老乡李伟则成立了思念,在喊出“三年之内要超过三全”口号的同时,记者出身的他砸下一百多万元请了毛阿敏作代言人,只因毛阿敏凑巧唱了一首红遍大江南北的《思念》。

梳理两大速冻巨头的发展历程,其精彩程度不亚于小说中的“商战”。从上世纪九十年代末开始,三全和思念在品类模仿和创新上反复拉锯,思念依托“先产能,后渠道外包”的激进式打法,在2003 年超过三全。

但好景不长,摊子铺得太大,对渠道体系的失控很快遭到反噬。而“先渠道,后扩产能”的三全通过区域子公司直营的模式,加收购龙凤,在10年后又再次超过思念,速冻行业的格局由此固化。

三全的眼前,几乎没有敌手,直到安井的出现。

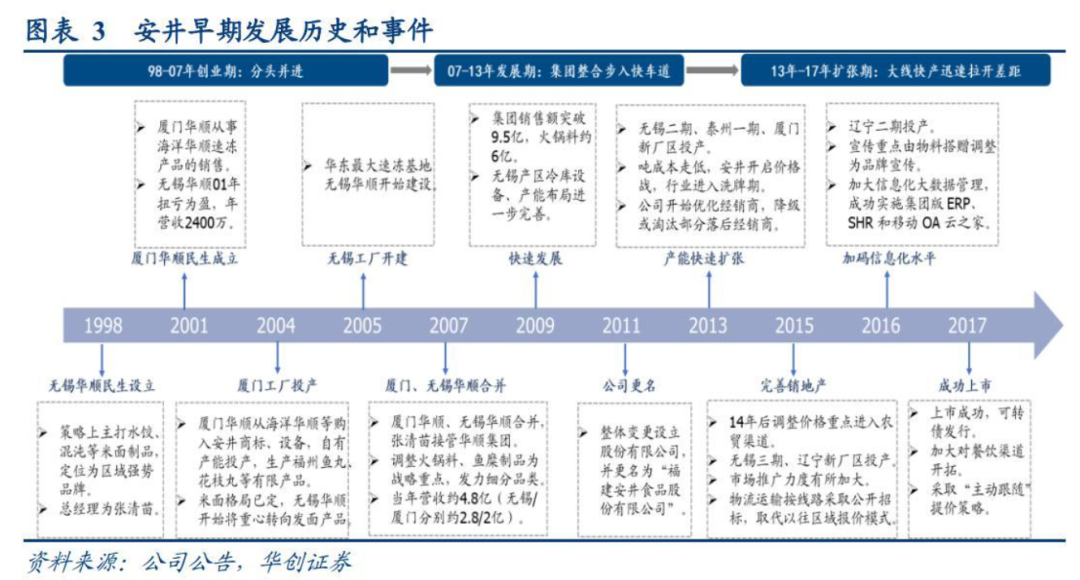

坦白来说,比起巨头们精彩纷呈的创业故事,安井从出身开始就“生不逢时”。安井的前身是华顺民生食品集团,起初也和三全一样生产汤圆与馄饨,但眼前的巨头早已遥遥领先,安井在产能、产品与渠道先天不足无法补齐。

如何破局?安井的崛起得益于战略、渠道以及产品上的一次奇袭。

首先在产品端,安井避开了巨头们在米面市场的激烈竞争,另辟蹊径踩准了火锅料崛起的红利,随后再主动挑起价格战,快速占据市场份额,实现规模化。

从米面市场到火锅料市场,不得不提的一个关键人物就是安井食品总经理张青苗。

事实上,在切入火锅料市场时,当时安井厦门厂年销售为2个亿左右,而生产米面制品的无锡厂年销售已达2.8亿——前者亏本,后者赚钱,按理是应该将后者做大做强。

但当时,张青苗敏锐地意识到,火锅料行业的整体成熟度与米面制品相比,大约晚了5~10年,因此即便是厦门厂短期在亏本,但从长期来看具有优势,因此集团决定将火锅料作为重点。

一个不可忽视的大背景是中国大众餐饮的繁荣,速冻食品不再局限于C端,而是逐步向具备标准化特征的火锅行业渗透。2008年至2015年间,传统火锅市场的零售额以15%的复合年增长率高速增长,下游需求扩容带动上游的产能扩张。

产品重心的切换很快反映在安井的销售额上。到了2009年,集团整体销售额已达到了9.5亿元,其中火锅料就占了6个亿。

除了产品上的奇袭外,以“农村包围城市”的渠道策略,也让安井成功绕开了与巨头们的直接竞争。

区别于三全与思念在传统商超渠道的强势地位,安井将渠道开发的重心放在了农贸市场、中小餐饮店等龙头忽略的渠道上。

为什么这么做?一个最大的原因是作为典型的封闭式渠道,传统KA渠道太难进,议价权往往掌握在零售端。一个典型的案例就是三全,通过建立直营模式,三全花了巨大的人力与财力成本,随后通过不断提高高端产品比重,才将渠道费用逐渐摊薄。

安井所瞄准的小B渠道则不同,由于规模大,分散性强,更看重产品的性价比与标准化,小型餐饮店与夫妻店的要求是SKU越多越好,价格越平价越好。

这是一块更广阔的市场,但同样也是一块儿难啃的骨头,巨头不愿意做的原因是利润低且极其考验一线团队的“作战能力”。

而这恰恰是安井的优势所在。安井在内部构建了一套“用心去做、马上去做”的作风,强调贴身服务,狼性和铁军文化,同时在不同区域采取“因地制宜”的渠道策略,比如在苏锡常等周边地区采取密集分销策略,而在一些省会城市则采取超市经销商和农贸批发经销商并存的办法。

经销商网络的数据增长可以佐证这套战略所带来的成果。Q3财报显示,安井的经销商数量已达到1799家,经销渠道占总收入的比例接近八成。

换言之,安井“农村包围城市”的渠道战略已得到了验证。

产品与渠道的奇袭为安井所带来的,除了市场份额的提升,还有挑战巨头的底气。

安井在完成产品与渠道布局后,在速冻食品行业的下行周期里,主动挑起价格战,进一步扩大市场份额,随后又借着消费升级东风,通过产品升级完成提价,而此刻的同行想要追赶已为时太晚。

02

隐忧:赚钱能力越来越差。

尽管蛰伏多年,以优秀的基本面成绩成就了“三年十倍股”的奇迹,但近期安井却持续遭到大股东减持。

今年9月,安井第一大股东国力民生,持股比例从40%下降为30%,第五大股东安联环球旗下的安联神州A股基金持股减少158.58万股。

与此同时,安井食品的关键人物总经理张青苗和副总经理黄清松也曾多次减持股票,其中副总经理黄清松还曾因违规减持被上交所通报批评。

这背后的原因,其实是安井的赚钱能力正在下降。

梳理财报不难发现,安井的净资产收益率(ROE)从2020年的19%下降到2021年的14%,分季度来看,单季度的ROE也呈现下降趋势,进入2022年来,Q1/Q2/Q3分别为2.88%、2.10%与2.02%。

以往安井ROE的增长主要是由销售净利拉动,但目前来看,安井的销售净利已呈现疲软之态。

尽管今年Q3安井单季度销售净利达到了8.54%,同比增长4.91%,但分季度对比看,未能达到Q2的8.72%和Q1的8.96%。

毛利端呈现相同的趋势,2022年Q1-Q3,安井销售毛利率从24.2%下降至21.06%。

背后的原因,一方面是速冻行业本身是一门苦生意,易受上游原材料上涨的困扰。另一方面,则是安井以预制菜为主的菜肴制品业务的毛利拉低了整体盈利水平。

从收入结构看,目前安井的营收贡献主力依旧是鱼糜制品,占比约为33%。尽管菜肴制品的营收增速显著,但其2021年的毛利仅为14%。

另一方面,隐忧还在具体的业务上。

速冻食品往往多SKU,且极易模仿。三全和思念在此前的商战中就贡献了一出出围绕油条、粽子、水饺、馄饨、南瓜饼的“品类大乱斗”。

前辈们的经验验证了速冻食品行业的产品门槛并不高,后来的玩家大多数都是依靠快速的模仿与价格优势占领消费者心智,安井也是如此,其速冻食品品类达到300多个,从数量上看确实高于同行。

但这也造成了安井的库存问题,2020年,安井食品的库存量同比上涨50.17%至8.49万吨,2021年末,主要产品的库存量都在上升,特别是菜肴制品的库存量较上年增加了近九成。

除了激增的库存外,安井的大本营——火锅料市场的整体竞争也异常激烈。

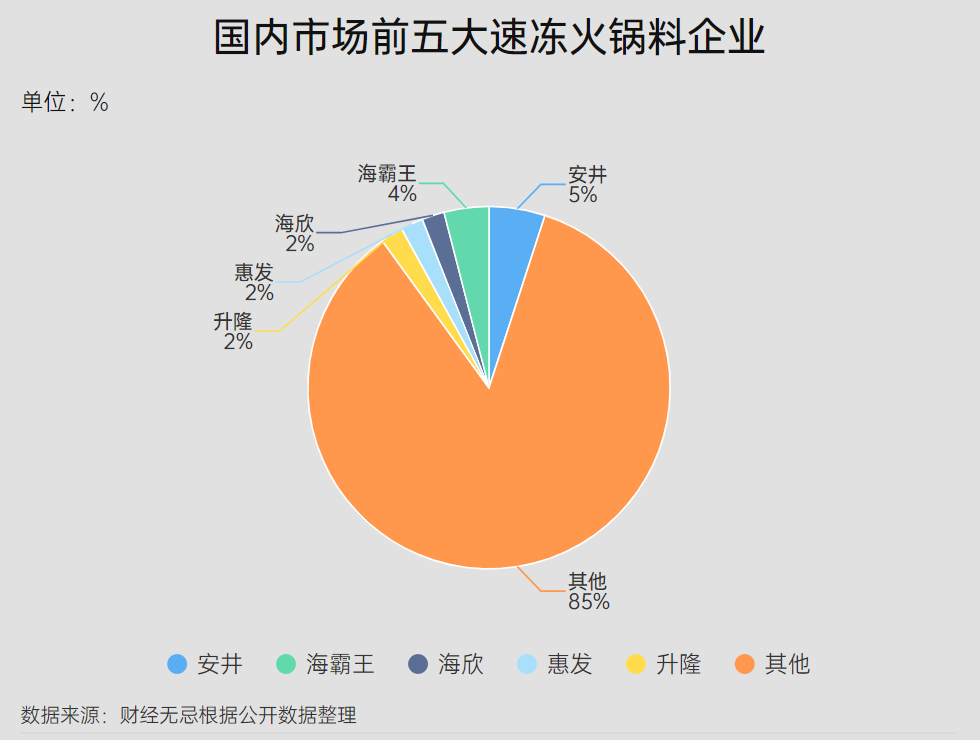

火锅料市场尽管作为速冻食品的增量,但根据国联证券的研究报告,其市场分散性依旧很强。国内市场前五大速冻火锅料企业分别为安井、海欣、海霸王、惠发和升隆,其中安井也仅占据市场5%左右的份额,排名第二的海霸王占比已达到4%。

近年来,安井曾尝试通过优化产品结构,向高端化迈进。比如推出锁鲜装和玲珑装,但这些产品端的“套利式创新”并不具有护城河优势。

因为,安井在提出“鱼丸锁鲜”的概念后,包括三全、海欣、惠发等品牌已快速跟进。

从本质上来说,安井所享受的其实并不是所谓的产品创新带来的红利,而是与早期三全一样依靠规模经济的成本效应。

一个不可否认的事实是,速冻食品就是这样一门依靠规模的苦生意。即便是超越龙头,安井依旧难以坐稳自己的“铁王座”。

03

改变一个人的生活:不完美的预制蔬菜生意

意识到行业的局限性后,与大多数的速冻龙头类似,安井押注预制菜业务,开启第二曲线。

从今年的三季度财报来看,顶着“预制菜概念股”的速冻企业们,无疑都迎来了业绩的飘红。

海欣食品三季度利润大涨274.68%,预制菜业务已然成为“救命稻草”;尽管未实现扭亏,但惠发食品也依旧将预制菜视为拉动其业绩增长的关键引擎。

而纵观速冻企业的预制菜布局,安井在战略上显得尤为激进,其承载着“再造一个安井”的重要使命。

当前速冻企业切入预制菜的策略,大抵可分为三类:

纯黑酱竹荪鹅火锅

•一类是贴牌,速冻企业自己整合上游供应链。

一种是并购,通过收购上游企业,利用原材料优势。

一种是自产,就是打造从研发到生产再到品牌的全产业链。蒸茄子的做法

安井的策略是什么都要,从走自产路线的“安井小厨”,到走并购路线的新宏业和新柳伍,再到贴牌模式的“冻品先生”,安井在预制菜上的布局几乎涵盖了当前行业的全部策略。

客观来看,安井在预制菜上的主要优势其实是"渠道协同"。

在投资者交流会上,在回答“冻品先生经销商的构成”的问题时,安井方表示“传统做火锅料或面点的安井经销商”是冻品先生做渠道扩张中体量最大、占比最高的客户群体。

而这类经销商也是安井渠道体系中的“核心主力”。

但即便有着渠道优势,当前预制菜尚属市场教育阶段,从2021年的财报数据看,菜肴类的毛利不过14%,如何让“核心主力”真正依靠预制菜赚到钱,这依旧考验安井B端的运营能力。

除此之外,在C端上,如何精准把握消费者需求,生产出爆品,这对安井的产品研发能力提出了更高的要求。

毕竟,比起速冻产品的套利式创新,中国餐饮文化的博大精深与菜系的复杂,尽管万亿预制菜有着广阔的天地,但确实一门并不完美的生意,因为消费者的味蕾在瞬息万变。

如何再造一个安井?这是成为第一之后,摆在这家速冻龙头眼前的新命题。激进的预制菜策略,是否能成为唯一解,这一问题,目前没有人能给出答案。