來源:IC實驗室(ID:InsightPlusClub)

第一份工作工資不高,北京房租不低,所以我日子也過得摳摳搜搜。

那時住的也很偏,附近也沒啥好吃的,旁邊小商圈有一家吉野家,一度是我的最愛。只不過當時我一頓飯很少超過20,吉野家動輒40塊錢的消費,對我來說還是稍微有點貴了。

只有想要改善一下夥食的時候,我會去吉野家點個套餐,有牛肉飯,有茶碗蒸,再來杯飲料,像吃金子一樣把這頓飯吃完。

去年我回北京,特意故地重遊,也發現當年那家吉野家早已消失了。

如今,吉野家的價格對我早已算不上昂貴,但也越來越想不起來要去吃。

最近我看新聞,才發現原來吉野家近幾年一直在走下坡路。

從2017年創下1.67億元的凈利潤峰值之後,吉野家中國北方市場的特許經營商合興集團的凈利潤就一直不斷減少。到2019年時,凈利潤已經降至1.04億元。店均收益從2012年的600萬降低到481萬。

2020年的疫情,更是直接讓合興集團陷入大規模虧損和關店。到今年,合興集團在港股退市了,吉野家旗下的子品牌花丸烏冬面也宣布退出中國市場。

而和吉野家同為日式餐飲代表品牌的味千拉面,這幾年也過得不好。

當然,味千雖然是香港品牌,但品類確實是日式拉面,所以這裏還是將其歸為日式餐飲。

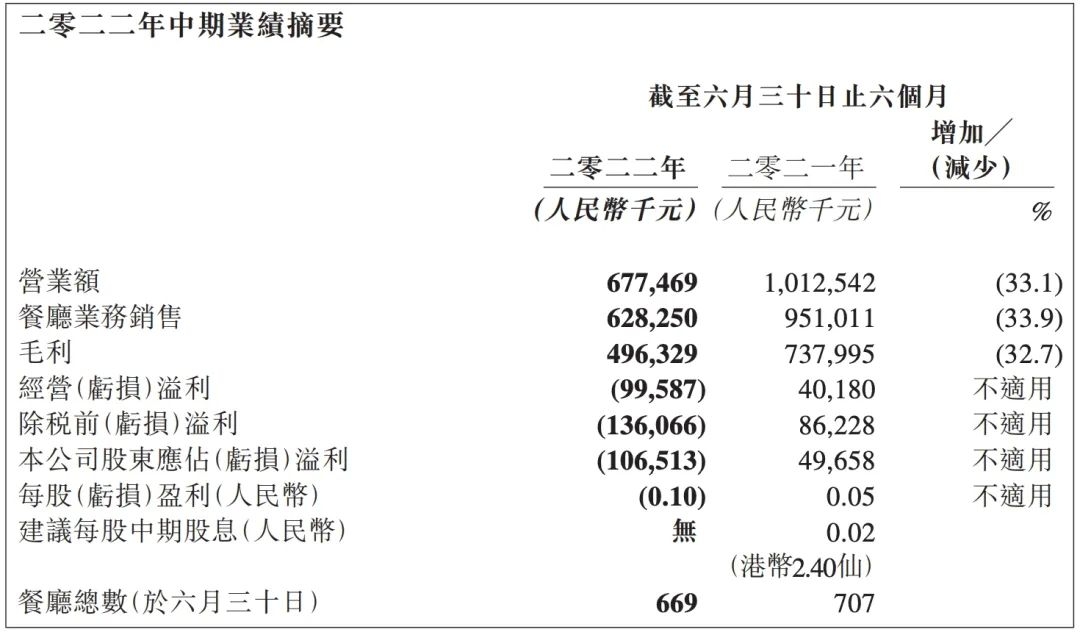

根據味千中國的上半年財報,今年上半年味千關掉了68家店,營收相比去年同期下降3.36億元,下降約33.1%,凈虧損1.07億元。

這期我想聊聊日式快餐在中國是怎麽做生意的,而其中折射了怎樣的社會變化。

首先要理解的一點是,但凡是洋品牌或者是外來品類入華,多多少少都會吃上一波文化陌生的紅利。

肯德基和麥當勞毫無疑問是這種文化紅利的最大受益者,但作為日式餐飲,吉野家和味千也都沾了光。畢竟東洋品牌西洋品牌,那可不都算洋品牌嘛。

這種文化紅利,會讓企業在本土和中國呈現出截然不同的樣貌。

1899年,第一家吉野家在日本橋河岸的海鮮市場開業,後來又搬到著名的築地海鮮交易市場。

因為市場裏都是體力工作者,非常忙碌辛苦,需要足夠的熱量和蛋白質攝入,但他們沒有太多的時間和金錢花在吃東西上。

因此吉野家從一開始就充滿了濃濃的快餐基因,講究出餐快,份量大,價格便宜。早年在日本,牛肉是一種不那麽大眾,甚至有一點點奢侈的食材。但吉野家靠著給漁業工人提供便宜大碗的牛肉飯,廣受當地人歡迎,單店營收做到了一億日元。

60年代中期,吉野家開始了快速擴張,變成一家連鎖品牌。到1978年,吉野家在日本本土的門店已經從三四家增加到了200家。

二戰之後,日本經歷了1955年到1973年的經濟高速增長,成為世界第二大經濟體,城市化也發展到頂峰的階段,培育出了一大批城市中產階層,也就是我們常見的西裝襯衫的日本上班族。

吉野家便宜大碗出餐快的特性,完美符合上班族對效率的需求。一到中午,穿著襯衫的大叔們來到店裏,點一碗牛肉面,風卷殘雲一番,甚至站著吃完,轉頭就繼續上班去了。

由於上班族大叔的標簽太強,在日本,很多年輕女性都覺得一個人去吉野家,是一件需要勇氣的事情。

和麥當勞肯德基入華早期一樣,吉野家多了一些家庭餐廳的屬性。特別是周末,總能看到帶著孩子的夫妻,一家三口在店裏吃午飯。可能吃完午飯,孩子就要去旁邊的教培機構享受雞娃教育了。

相反,吉野家其實並沒有那麽適合上班族。因為它並不便宜。

即使在今天的日本,吉野家牛肉飯套餐價格也只需要500日元,折合人民幣26元,恰好是一個硬幣的最大面值。

而在中國,套餐價格很少低於30元,高的甚至可以達到40元。

這個價格,如果去吃便利店的米飯便當或者街邊小店的蓋澆飯,差不多可以吃兩頓了。

如今的日式拉面,早期在日本被稱為「中華面」,同樣是工薪階層的食物。

第一次世界大戰爆發後,日本的工業人口在戰爭期間暴增了140萬,而農業人口則相對減少了近120萬。而拉面這種便宜,快速又能填飽肚子的食物就很適合喂飽這些從農村轉移到城市的低薪勞工。

而且比起沒有肉,沒有配料的的日式蕎麥面,拉面在熱量和口味上都是碾壓級別的優勢。於是從20世紀二三十年代開始,拉面成為了都市中極為常見的大眾美食。

而戰後,拉面就更加定位於「為勞動者供能」這個定位了。

尤其是1959年日本宣布主辦奧運會之後,展開了新一波的大型土木建設。上百萬的年輕工人從鄉下遷入東京、大阪與名古屋這樣的大城市,而拉面這樣便宜方便的熱量來源就成了他們的首選,甚至出現了拉面+米飯這種碳水量拉爆的搭配。

在當時,關於拉面的刻板印象,就是工人階級單身漢的主食。

到這裏,我突然想起去年我挖過一個關於拉面與東亞三國歷史的坑還沒填。既然如此,那我找個時間填一下坑吧。

你看,坑挖的多了,還能挖出以前挖過的坑,也算是一種call back了。

咳咳,說回正題。隨著拉面在日本不斷普及,各地也就有了不同的風格。

1996年,味千中國創始人潘慰來到熊本,來到當地一家名為味千的拉面館,被骨湯的口味打動,於是談下了味千在中國市場的代理權,然後在香港銅鑼灣,有了第一家味千拉面。後來又從香港開到內地,還成了上市公司。

當年味千號稱「一碗湯的鈣質含量是牛奶的4倍、普通肉類的數十倍。」,吸引了許多消費者。

後來2011年一場「骨湯門」事件直接打回原形,從此一蹶不振,再沒有回到高光時刻。

事實上,在中國,味千的定位和日本本土的拉面完全不一樣。

在日本,拉面是B級料理中最具代表性的品類,所謂B級料理,自然指的是便宜美味,深受大眾歡迎的食物。

但味千在國內顯然算不上便宜。我記得十幾年前,我還在上學的時候,第一次和同學去吃味千,那時候一碗骨湯拉面的價格就要40塊了。

這個價位,如果作為日常的工作餐,顯然不是工薪階層能承受得起的。所以當時,很多消費者來吃味千,也是帶著全家,懷抱著「體驗日本美食文化」的心態來吃的。

因此被爆出湯底勾兌,對味千打擊尤其致命。人家拿你當高級料理,你給人家喝科技狠活,你不砸招牌,誰砸招牌?

總結一下,無論是味千拉面還是吉野家,本身都是一人食的快餐店,但來到中國以後,都發生了變化。

這也符合洋快餐入華的基本路徑,先以家庭餐廳的定位吃一波紅利,再回歸快餐化。

但為什麽日式快餐失敗了,而同樣路線的麥當勞肯德基活的好好的。

我們前面也說,洋快餐的紅利,主要來自文化陌生感。面對外來的洋玩意兒,當地人不會那麽輕易就把它當成日常消費的對象,而是當成儀式感消費的一部分。文化陌生感越強,紅利就可以吃越久。

無論是吉野家的牛肉飯,還是味千的拉面,在文化上的陌生感其實都無法支撐很長的紅利期。

你很容易就會拿你家門口小店的紅燒牛肉蓋飯,還有紅燒大肉面去對標類比。這麽一類比,陌生感一下就沒了。

而且你還會發現日本牌子做的東西也沒有多好吃,居然還敢把價格賣到三四十,屬實厚顏無恥。

但漢堡披薩西餐之類的東西,相比日式快餐,確實文化陌生感強。

文化上的陌生感,支撐了肯德基麥當勞在更長的時間裏,能夠以強勢品牌的身份出現。

但因此也能看到,肯德基麥當勞如今也在不停推出新品,適應國內的節奏。並且在兩家之後,晚來許多年的其他洋快餐們,大多都過得不算好。

一般我們認為,當經濟快速發展的時候,人們更傾向於離開家庭,成為社會中的雇員,也會更傾向於吃快餐,吃更簡單更方便的餐食,好留出時間來工作賺錢。

而當經濟穩定的時候,人們則會更依賴家庭,更傾向於自己花時間做飯,或者和家人一起吃飯。

因為一家人一起吃飯,從人均開支來看,顯然是要低於一人食的。

而快餐想要成為一個全民級品牌,自然是需要越來越多的人不和家人一起吃,需要的是經濟快速發展,城市工薪階層快速擴大。

在日本,戰後的高速發展期維持了30多年,直到泡沫經濟破滅,讓一代日式快餐吃盡紅利。

但在中國,這個紅利期更短,因為日式快餐品牌入華,已經是90年代中後期了,大面積鋪開甚至是2000年之後。

而2013年之後,外賣平台以及伴生的一系列外賣品牌,比你日式快餐更快,更加一人食,更適合快速的經濟發展。這對吉野家和味千這種以門店為主的模式,又是另一種沖擊。

所以嚴格來說,日式快餐在中國真正稱得上窗口期的,也就只有短短十幾年。

有意思的是,近幾年,另一個日本餐飲連鎖品牌,在國內混得風生水起。

很多人可能不知道,這家主營意面披薩,被稱為「意式沙縣」的薩莉亞,其實母公司在日本。

今年二季度財報凈銷售收入為34.6億元人民幣,凈利潤為2.5億元。在華南和華北都取得了20%以上的增長,在上海市場也同比增長17.8%。

這場疫情,反而讓原本不顯山不露水的薩莉亞扭虧為盈,絕地反殺。

味千和吉野家一度走合家歡的定位,但歸根結底是快餐基因,而薩莉亞是純純的家庭餐廳,就是那種在日本動畫片裏經常看到,高中生約會聚餐時都會去的那種家庭餐廳。

味千和吉野家作為快餐,價格不便宜,但薩莉亞人均不過三五十,遠低於同賽道的其他品牌。

味千和吉野家是日式快餐,而薩莉亞雖然是日本公司,但品類卻是中國人比較陌生的西餐。

屬性完全相反,恰好讓薩莉亞規避掉當下一切不利於日式快餐的雷點。

而麥當勞肯德基也是類似,因為品類更陌生,品牌更強勢,也就有了更長的發展的窗口期,也更有底氣與外賣平台做切割,如今的基本盤也就更穩。

說到底,勞動與創造是人類永恒的任務,對能量的需求也是永恒的。

便宜大碗的餐館,在任何市場,任何時間點都能存活下來,這是人性的通則。

但問題在於,便宜大碗並不容易做到,在外來的和尚面前,賺取文化溢價是一種無法抵擋的誘惑。相比之下,在性價比上卷死卷活,就沒有那麽性感了。

也正是因此,我們反反復復地說,要做難而正確的事情。

《一碗牛肉飯,是如何在全球開出2124家連鎖店的?》21世紀經濟報道

《味千拉面半年虧損1億,你有多久沒吃日式快餐了?》19號商研社

《吉野家旗下花丸烏冬面將撤出中國,最後一家門店暫未收到關閉通知》界面新聞

《薩莉亞連續24個月營收利潤雙增長,僅僅是因為低價策略?》餐飲界

《被人稱作最便宜的西餐,薩莉亞如何靠沙縣式打法征服中國市場?》華商韜略