《烧烤产业发展报告2024》发布:消费者追逐“烟火气”,各地特色烧烤文化被深挖!

文:红餐产业研究院

来源:红餐智库(ID:hongcanzk)

9月23—26日,由广州市商务局指导,世界中餐业联合会、央广网、红餐网联合主办,红餐产业研究院、央广网餐饮频道联合承办的2024第四届中国餐饮品牌节,在广州朗豪酒店&南丰国际会展中心盛大召开。本届盛会以“聚力·共好”为主题,通过设置餐饮品牌力峰会、多场专题论坛、颁奖盛典、HCC餐饮展、《红人面对面》专访等多种形式,与餐饮产业链创业者和管理者深度互动,为餐饮伙伴赋能,创造更有效的链接价值。

9月25日,作为本届品牌节的重要组成部分——“2024烧烤发展论坛”隆重举行。在论坛上,红餐产业研究院发布了《烧烤产业发展报告2024》(以下简称“烧烤报告”)。报告对当前的烧烤产业进行了全面剖析,并针对烤串、烤肉两大重点赛道进行了深度剖析。

会上,红餐产业研究院执行院长唐欣对烧烤报告进行了专业解读。

△红餐产业研究院执行院长唐欣

01

烧烤是“夜经济”的重要组成部分,

文旅热助力其发展

烧烤源自远古的烹饪方式,当前已成为我国美食文化中不可或缺的一部分。烧烤的食材以肉类、海鲜、蔬菜为主,一些地方烧烤品牌会使用水果、昆虫等食材。从细分赛道来看,烧烤主要有烤串和烤肉两大细分赛道。

红餐产业研究院执行院长唐欣介绍道,烧烤是餐饮行业的重要品类,当前已经形成了产业化发展。其发展环境可以从内部和外部进行分析。

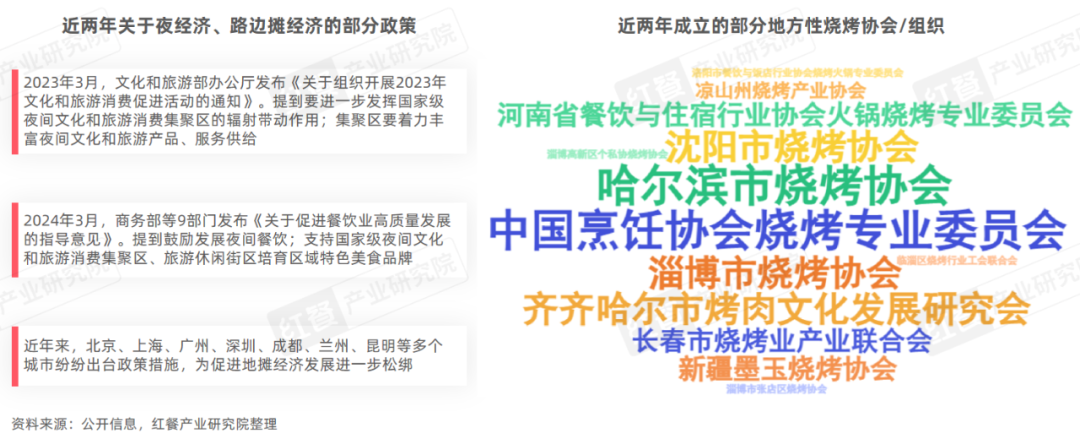

外部环境方面,其一是政策的支持。国家对夜经济的积极扶持为烧烤产业注入了强劲动力。各地烧烤协会与组织的成立,如中国烹饪协会烧烤专业委员会、沈阳市烧烤协会等,这些协会和组织的成立不仅加强了行业内的交流与合作,还推动了烧烤产业向标准化、规范化方向发展。

还有一些城市将烧烤作为城市地标名片进行打造,如齐齐哈尔市被授予“国际烤肉美食之都”称号,淄博发布了《淄博烧烤技术服务规范》团体标准,雅安的“石棉烧烤”集体商标成功注册等,各地的积极举措进一步提升了烧烤产业的影响力。

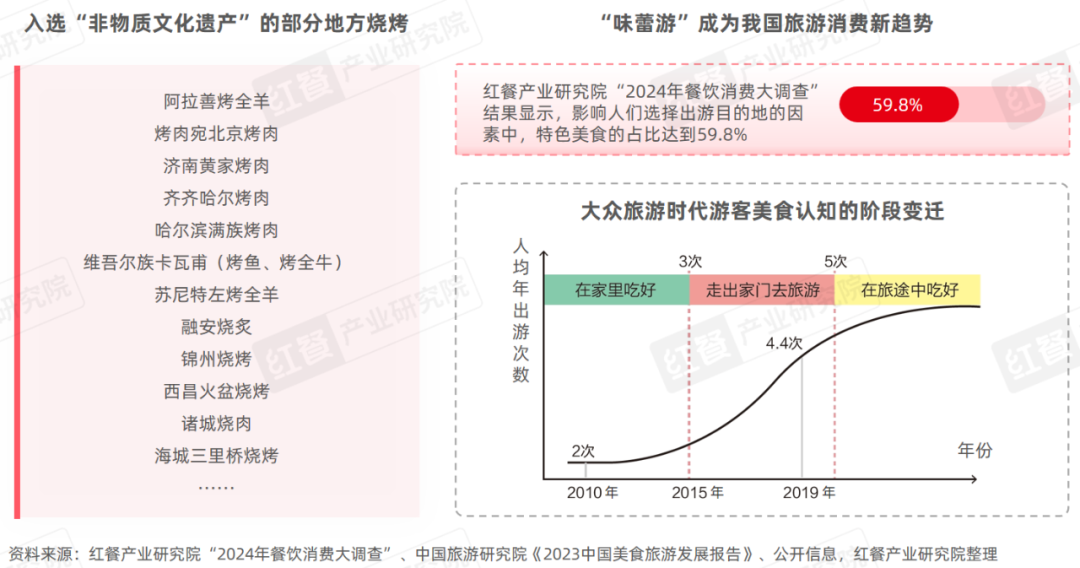

其二是文旅的融合发展。一些烧烤制作技艺作为非物质文化遗产,不仅代表了当地特色与民俗风情,而且承载着丰富的历史和文化价值,这些都为烧烤产业增添了独特的魅力。

各地通过挖掘烧烤与文化的结合点,推出了一系列烧烤文化旅游项目,进一步促进了烧烤产业的发展,游客也越来越倾向于通过品尝地方特色美食来体验当地文化。

其三是媒体传播与消费者需求的变化。

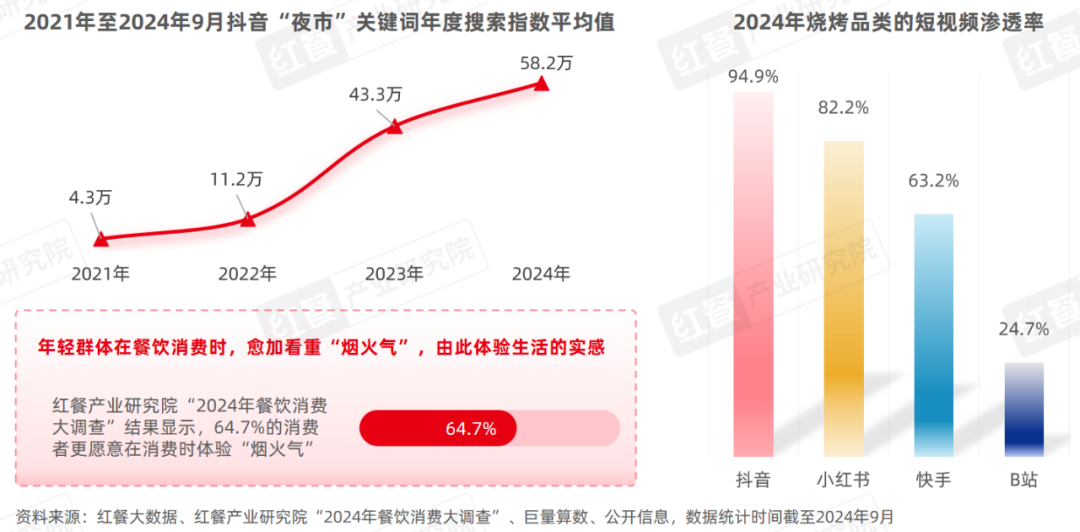

近两年,寻觅烟火气成为国内市场的一大消费趋势,集市游、夜市游热度较高。红餐产业研究院“2024年餐饮消费大调查”结果显示,64.7%的消费者更愿意在消费时体验“烟火气”。巨量算数显示,截至2024年9月,2024年抖音“夜市”的年度搜索指数平均值达到了58.2万。

烧烤自带烟火气的特性受到大众的关注。特别是随着社交媒体平台进一步加大烧烤内容的传播,当前烧烤品类在抖音的短视频渗透率已经超过94%。

内部环境方面,主要体现在烧烤食材丰富,口味易上瘾,社交属性强,烧烤产业链的协同度与成熟度的提升等方面。

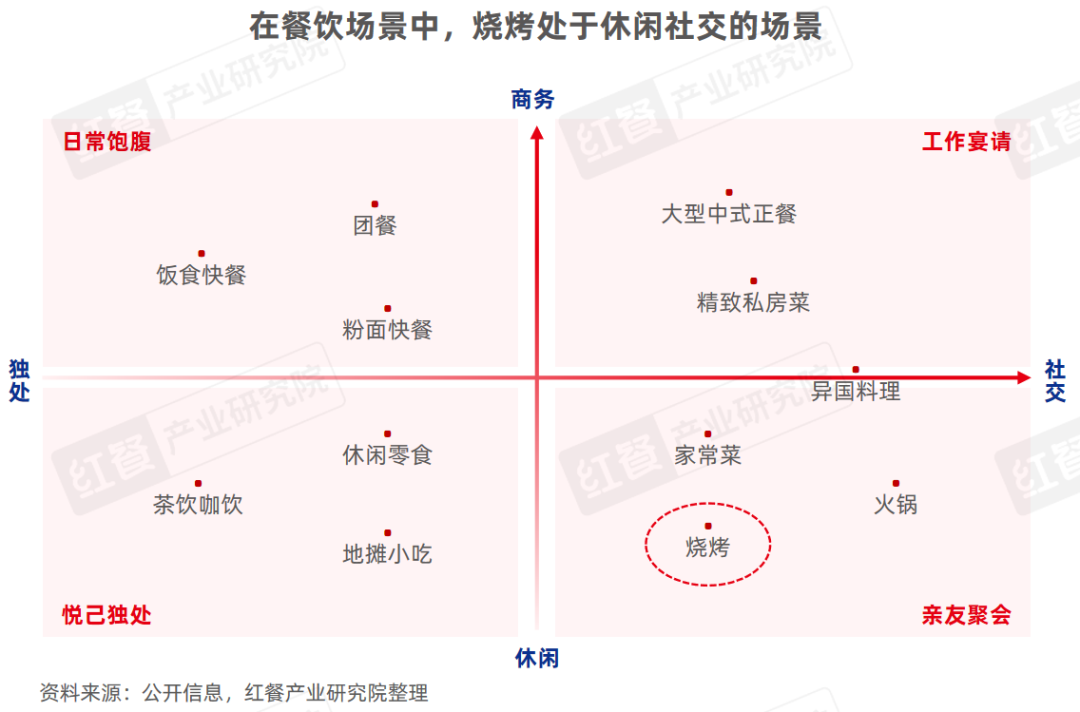

唐欣指出,在餐饮场景中,烧烤处于休闲社交的消费场景。烧烤食材丰富,烟火气和氛围感强,能够提供较好的情绪抚慰价值。

02

供应网络渐完善,

烧烤预制菜领域吸引多方角色入局

烧烤产业供应链图谱展现了一个从上游原材料供应到下游终端消费的完整链条。

上游供应商涵盖了肉类、蔬菜、海鲜等食材(能够和火锅共享供应链),以及烧烤设备、炭火、调料等辅助材料,确保了烧烤产品的丰富性和品质。烧烤的供应链路径较短,一些烧烤餐饮品牌会选择源头直采的模式,由门店员工直接穿串腌制。

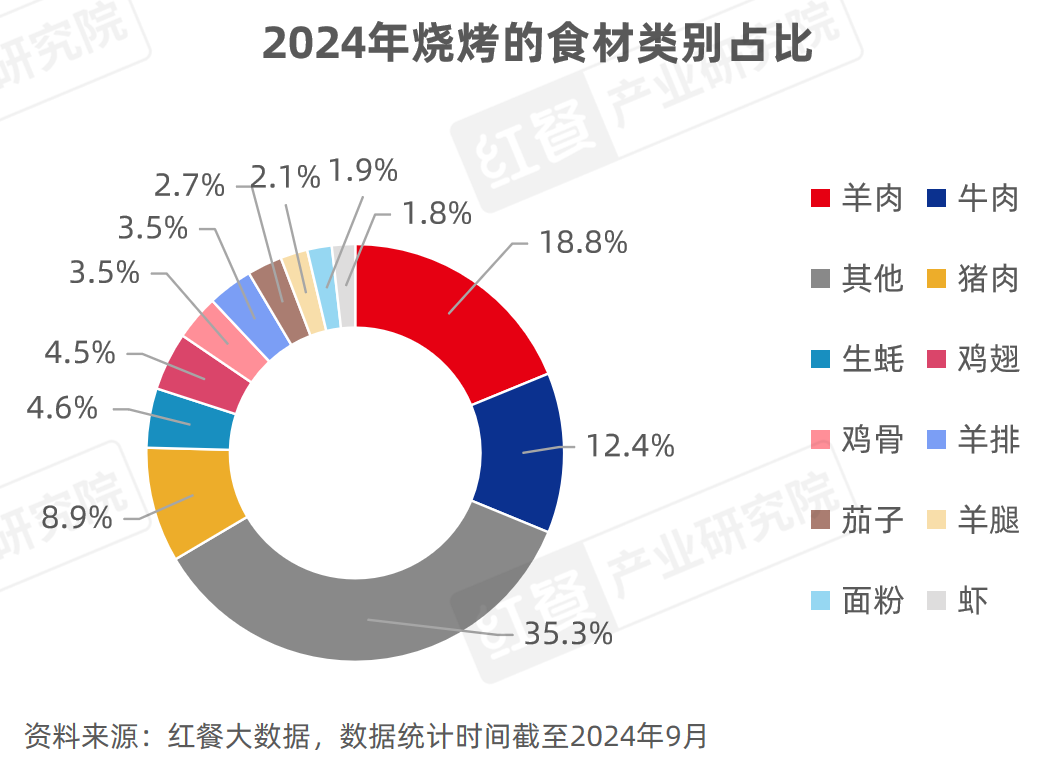

在烧烤产业的上游,稳定的原材料供应网络至关重要。烧烤的食材主要分为畜肉类、水产类、禽肉类、蔬菜类、其他类。据红餐大数据,2024年烧烤食材中,羊肉、牛肉、猪肉的占比分别达到了18.8%、12.4%、8.9%。

国内的烧烤食材供应企业较多,有的专营烧烤业务,有的提供综合性食材。

烧烤食材企业主要有锅圈食汇、利思客、锦全食品、沈阳串姐食品、邹立国、鼎汇丰、海欣食品、春雪食品、浩洋食品、永达食品、阿拉提烧烤供应链、上佳食品、小林造物、云南梦思原、郓城旺德利、庄庆源食品、六记雄食品、晋江市闽南水产、黄山天丰、山东奥华、鹤壁越汇、福建大串想食品、湖南阿瑞等。

据红餐大数据,在烧烤的口味偏好上,秘制、香辣、蜜汁、蒜香、麻辣口味是烧烤口味TOP5。上游调味料企业针对热门味型推出相应的调味料产品,还研发了甜辣、藤椒、孜然、黑椒、紫苏、茴香、薄荷、香茅等多种口味的烧烤调味料产品。

△图源:图虫创意

国内主要的烧烤调味料供应企业有翠宏食品、李锦记、麻辣红包、山东百佳调味品、辽宁奉天秀华、哈尔滨三五味业、香汇彩云等。

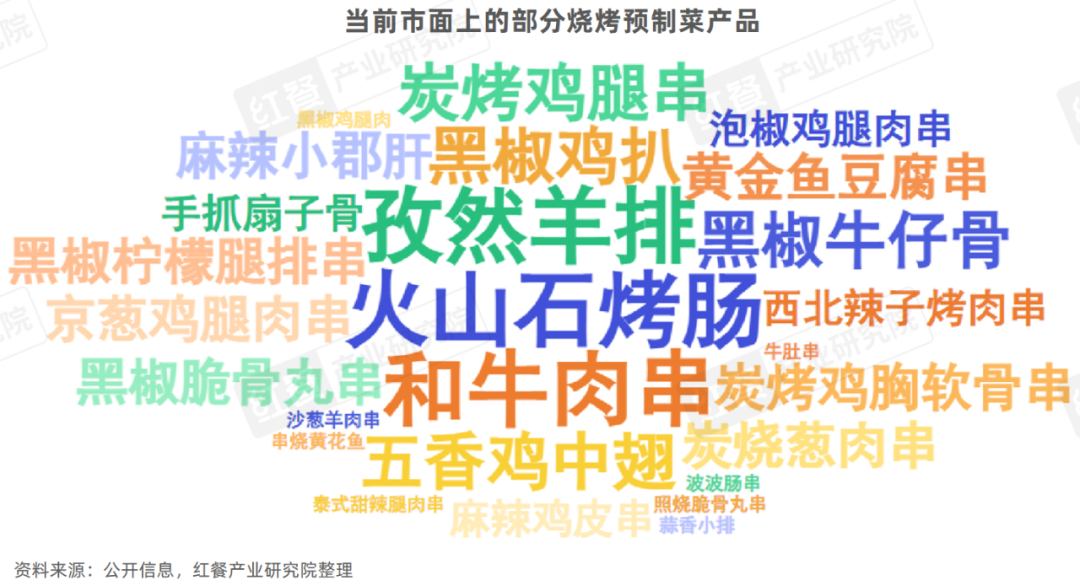

近年来,烧烤预制菜受到关注,吸引了食材企业(如利思客、锦全食品、春雪食品、永达食品、浩洋食品、海欣食品)、调味料企业(如新雅轩)、预制菜企业、平台型企业等多方入局。国内主要的烧烤预制菜供应企业有安井食品、得利斯、三都港、安井小厨、甘肃盛飞豪、利瑞食品、纽利味食品、野火烧食品等。这些企业推出了多种类型的烧烤预制菜产品,例如火山石烤肠、孜然羊排、和牛肉串等。

烧烤设备主要由设备企业与户外装备企业提供。此外,一些家电器具企业、平台型企业、餐饮企业也推出了烧烤设备/餐具产品。

03

烧烤市场规模超2,800亿元,

品类连锁化率接近20%

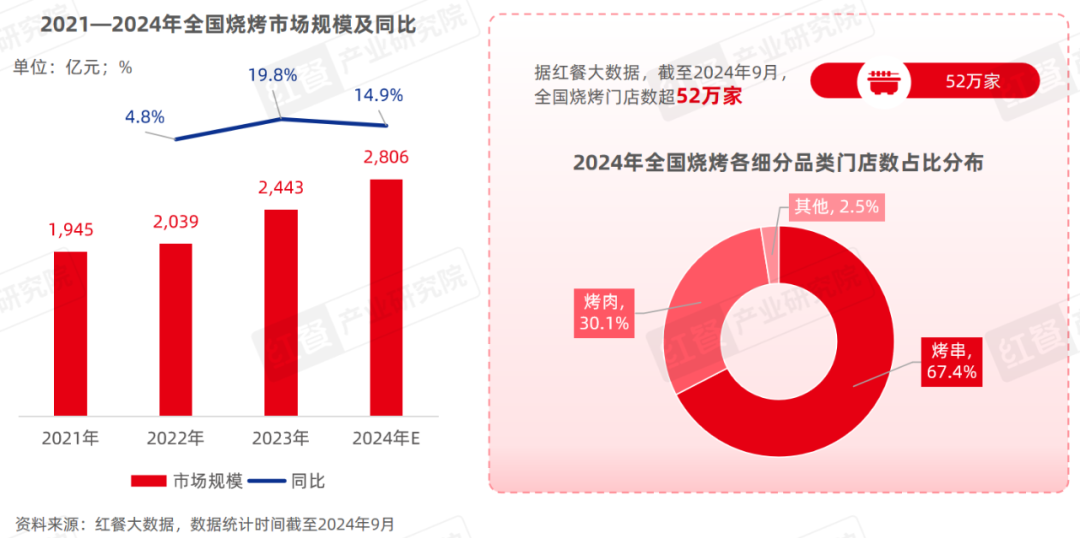

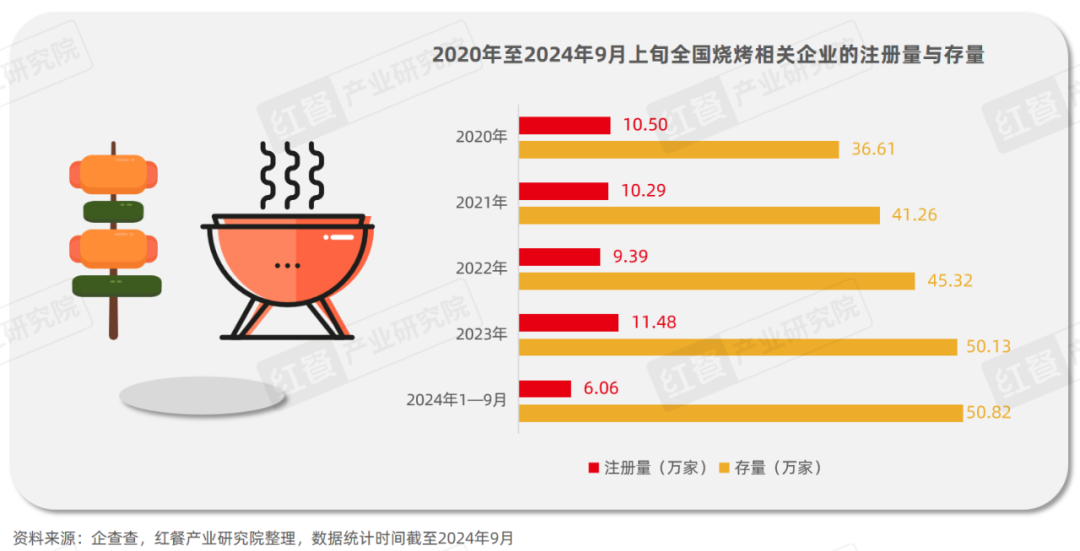

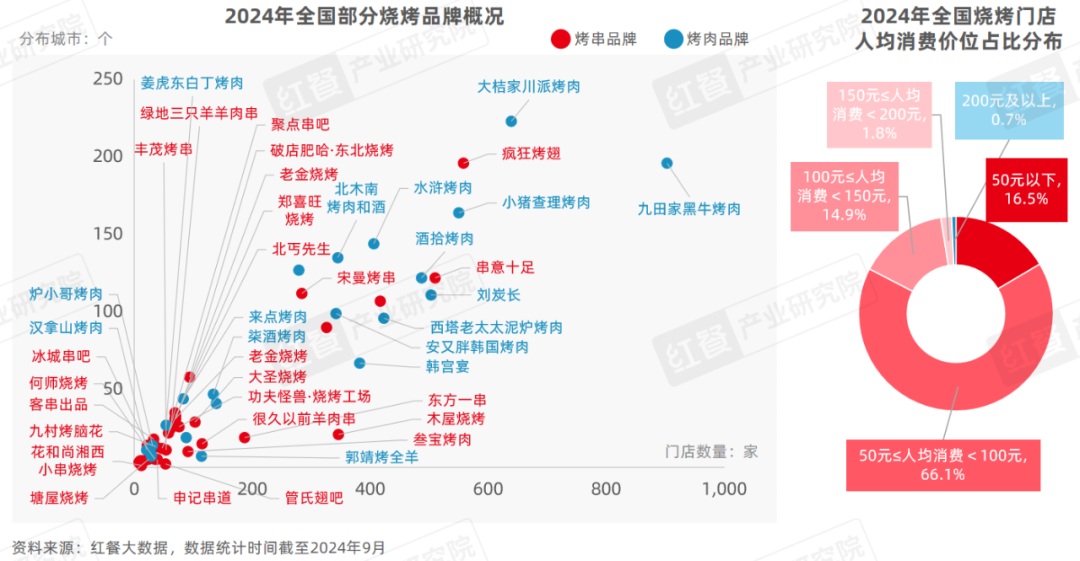

唐欣提到,烧烤市场容量大,消费群体也大。据红餐大数据,2024年全国烧烤市场规模预计将达2,806亿元,同比增长14.9%;2024年8月,我国烧烤海鲜的消费人口接近8,000万人。截至2024年9月,全国烧烤门店总数超52万家,其中烤串门店数占比最多,为67.4%。

在地方烧烤热的推动下,烧烤入局者增多。截至2024年9月上旬,全国烧烤相关企业注册量为6.06万家;烧烤相关企业存量达到50.82万家,同比去年同期增加了2.0%。

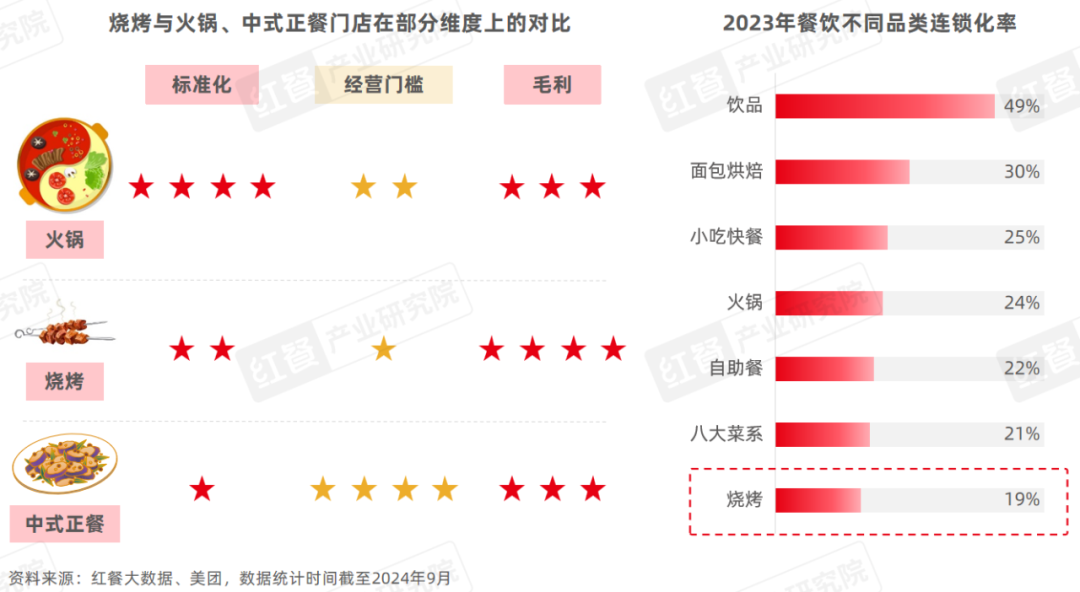

唐欣认为,烧烤综合毛利较高。相比于火锅和中式正餐,烧烤门店选择往往比较灵活,对环境的要求低,其初始投资则会更低一些。同时烧烤技术学习门槛不高,往往经过简单培训即可上岗,因此成为很多首次进入餐饮行业创业者的选择。

但烧烤制作环节包含备菜、切菜、腌制、穿串、烤制等多个环节,因此相对饮品、火锅等品类,其连锁化率还较低。

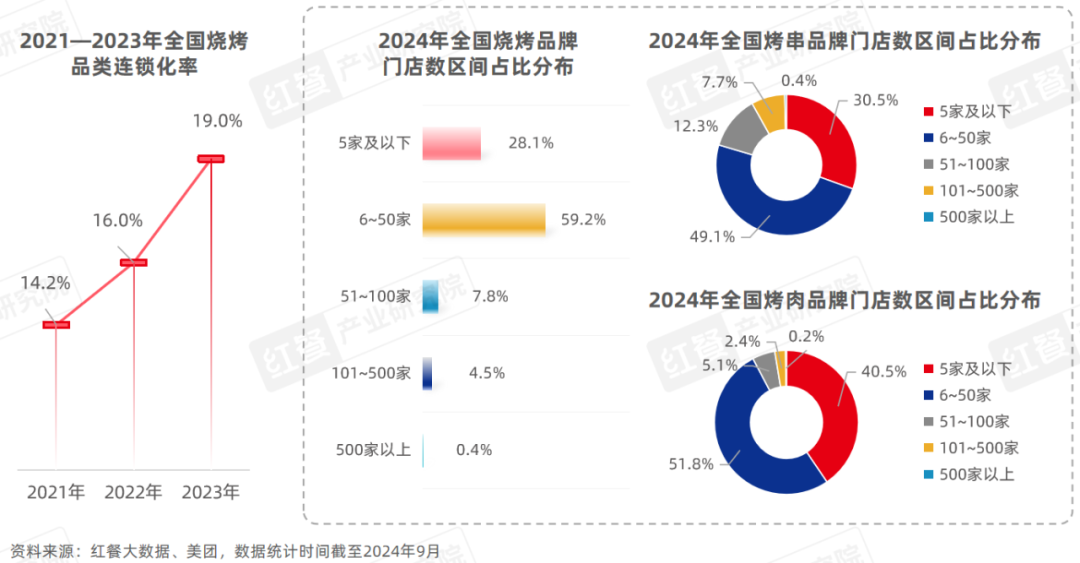

美团数据显示,2023年,全国烧烤品类连锁化率达到19.0%,同比增加3个百分点。据红餐大数据,截至2024年9月,全国烧烤品牌中,有59.2%的品牌其门店数在6~50家,门店数超过100家的品牌数占比不到5%。

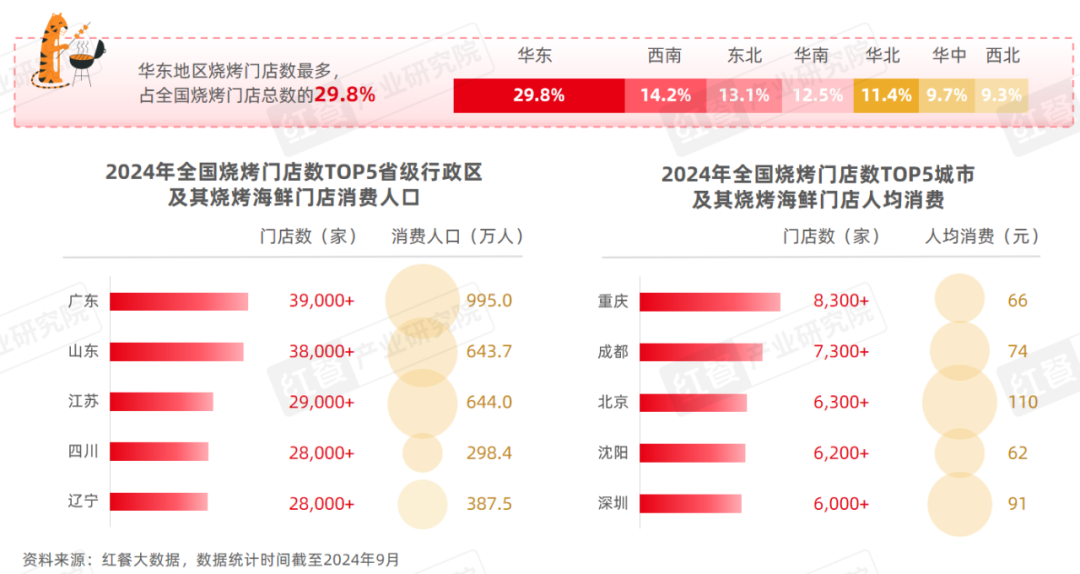

从地域上看,我国烧烤的门店接近三成分布在华东地区,其次有14.2%的门店分布在西南地区。南方的烧烤门店数比重偏大,在规模化扩张的需求下,越来越多的北方烧烤品牌南下。

从具体的省市来看,广东、山东、江苏是烧烤门店数排名前三的省级行政区,门店数分别超3.9万家、3.8万家、2.9万家。重庆、成都、北京是烧烤门店数排名前三的城市,门店数均超过6,000家。

我国烧烤品牌的门店数普遍不高,仅有个别品牌门店数超过500家,例如九田家黑牛烤肉、大桔家川派烤肉、疯狂烤翅、小猪查理烤肉、串意十足。大部分烧烤品牌的门店数量与分布城市数成正比,也有一些烧烤品牌集中在少部分城市开店,正在逐步加快扩张步伐。

从人均消费来看,有66.1%的烧烤门店人均消费在50~100元,占比最大。此外,也有部分烧烤门店人均消费在150元以上。

为了提高供应链协同度,一些烧烤品牌选择自建供应链公司,例如冰城串吧的利思客供应链、客串出品的客串一把供应链等。此外,木屋烧烤、很久以前羊肉串、九田家料理烤肉、北木南烤肉和酒等烧烤品牌也积极整合供应链资源。

在消费者需求多样化、文旅热度较高等因素的推动下,烧烤赛道的发展呈现出三大主要特征:赛道细分化、地方特色显著、融合趋势加强。

从赛道上看,烧烤细分出烤串、烤肉两大细分赛道,还分化出不同派系的烧烤类别。唐欣也对这两大赛道的部分发展亮点进行了解读。

04

烤串品牌多方位创新,

自助烤串、2元烧烤摊热度较高

唐欣提到,近年来,在旅游升温和文化传播的作用下,地方烤串迎来“出圈时刻”,东北烧烤、广东烧烤、淄博烧烤、新疆烧烤、徐州烧烤、云南烧烤、湖南烧烤等受到大众关注。

例如东北烧烤多用炭火烤制,用油较多,代表品牌有冰城串吧、串意十足、破店肥哈东北烧烤、丰茂烤串、申记串道等。淄博烧烤凭借小烤炉、小饼、配料这“三件套”在近两年爆火,例如淄博当地的玉米地烧烤,其菜品有秘制猪皮、烤牛舌、烤橄榄等。

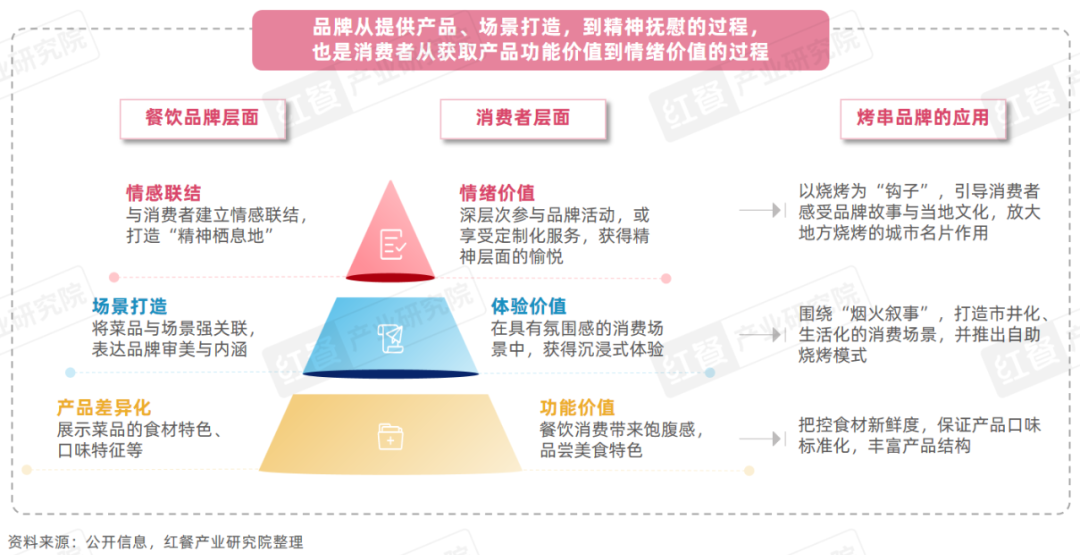

当前,“情绪价值”成为餐饮品牌发力的一大方向。对于餐饮品牌来说,从打造产品差异化、场景打造,再到与消费者建立情感联结,是一个深化品牌价值的过程。对于消费者来说,从品尝菜品、置身沉浸式场景,再到获得情绪价值,也是一个在消费行为中不断获得更多价值的过程。

烤串赛道自带“烟火气息”,且与各地的风土人情、文化底蕴息息相关,利于烤串品牌不断挖掘品牌价值,与消费者建立深度联系。

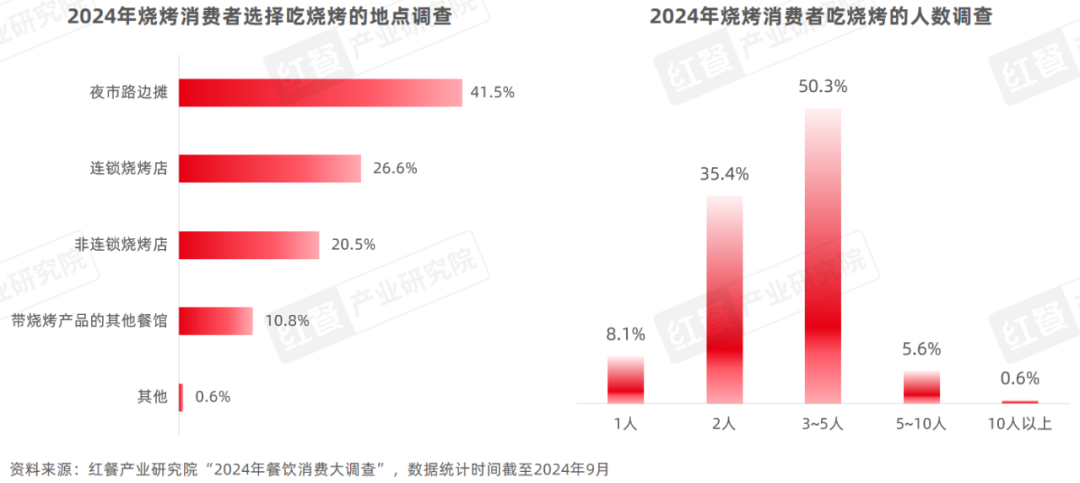

红餐产业研究院“2024年餐饮消费大调查”结果显示,在消费人数上,有50.3%的烧烤消费者通常是3~5人一起吃烧烤;在消费地点上,有41.5%的烧烤消费者选择在夜市路边摊吃烧烤。这表明烧烤的社交属性强,利于品牌围绕烟火气和情绪价值进行模式创新。

为了放大烧烤的社交属性,烤串品牌将烤串与其他业态进行组合,“烤串+露营”“烤串+小酒馆”等模式进一步拓展了消费场景。针对户外烧烤、家庭烧烤等场景,烤串品牌推出定制外送业务,例如丰茂烤串的“串到家”业务,含生串、熟串、烤炉等产品。叮当音乐网

自助风也吹到烧烤赛道,一些烤串品牌积极探索新模式,正式推行或者限时开放自助形式。烤串自助模式可分为两大类:任意搭配的点餐式自助、“点餐+自烤”一体化的自助。自助模式不仅提高了消费者的体验感,而且解放了烤串门店的部分人力,有利于烤串品牌节省成本。

元旦食谱

与此同时,上海、广州、佛山、阳江、苏州、玉林、衢州等地开始有一批“2元烧烤摊”冒头,这些烧烤店多呈现路边摊的形式,强调新鲜现串、价格便宜,产品SKU相对精简,以1元一串的素串、2元一串的肉串为主打产品,还会加入其他价格的烤串产品。

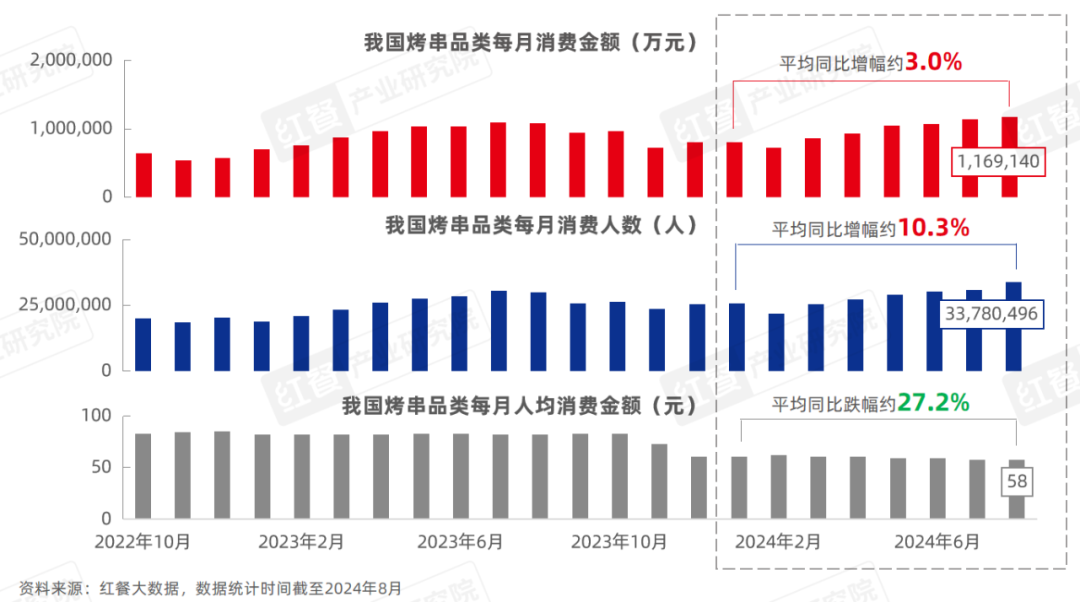

唐欣指出,近三年,我国烤串品类的消费金额、每月消费人数的数据呈现季节性波动。但是,2024年我国烤串品类每月人均消费金额逐步下滑,8月份达到了58元/人,较去年同期减少了29.3%。

这说明烤串消费者正转向购买售价更低、性价比更高的烤串产品,烤串赛道消费降级的趋势渐显。

05

地方烤肉特色鲜明,

烤肉品牌积极布局下沉市场

唐欣指出,烤肉也是烧烤值得关注的一大细分赛道。按照口味风格,我国的烤肉可分为中式烤肉、日式烤肉、韩式烤肉、巴西烤肉、土耳其烤肉、融合烤肉等六大类。每个类别的烤肉风格各不相同,近年来,融合烤肉、新派中式烤肉风格的烤肉热度较高。

我国本土的烤肉派别中,延边烤肉、齐齐哈尔烤肉、沈阳泥炉烤肉等较为知名。其中延边烤肉、齐齐哈尔烤肉发展迅速,在互联网上获得较高的传播度。此外,新疆馕坑烤肉、西昌火盆烤肉、贵州烙锅烤肉、云南烤肉等派别特色鲜明,也受到了当地人和外地游客的喜爱。

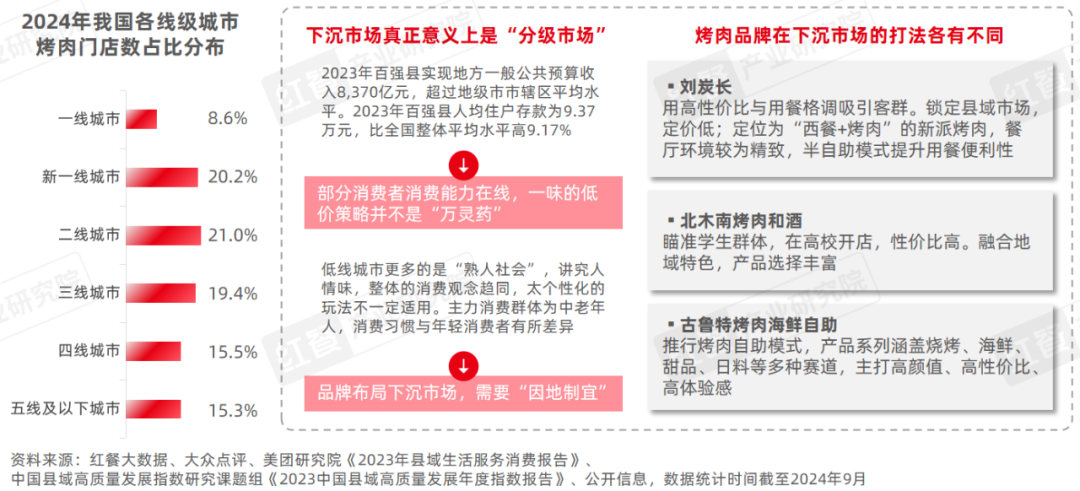

近年来,主攻下沉市场的烤肉品牌发展势头较好。据红餐大数据,截至2024年9月,刘炭长、北木南烤肉和酒、梁山烤肉等品牌在三线及以下城市的门店数占比均在80%以上(全国烤肉门店的该数值在49%),安又胖韩国烤肉、大叹号烤肉·朝鲜族料理、古鲁特烤肉海鲜自助等烤肉品牌在下沉市场的门店数占比也较高,但它们的打法各不相同。

大众点评测算数据曾显示,2023年前三季度县域地区开店的烧烤门店数量和美团订单量都排名当地餐饮品类TOP5。烤肉作为烧烤的重要细分赛道,在下沉市场同样具有较大的发展空间。但是,对于烤肉品牌来说,布局下沉市场需要因地制宜。

另外,唐欣指出,烤肉从业者还需要关注到烤肉赛道的融合趋势正在加深。一方面,烤肉品牌将地方菜、简餐、西餐、甜品甜点、烤串、饺子、鸡排炸鸡、特色小吃、凉菜等加入菜单,以此丰富产品结构,例如东北冻梨、朝鲜族冷面、杏皮茶、卡瓦斯等。

另一方面,烤肉品牌对烤肉产品进行食材“混搭”,融入地方特色食材与水果元素,例如东北小蚬子、棉花糖、柳蒿芽、云南小瓜、菠萝、牛油果、榴莲等。同时,还推出了山葵、麻酱、果酱、芝士、乳酸菌、螺蛳等特色口味的烤肉产品。

经营模式上,唐欣指出线上和线下“双线并进”是众多烤肉品牌的主流做法,并出现了一些新的玩法。

线下渠道方面,烤肉品牌在传统选址之外,选择高校、菜市场等小众点位开店,例如中山的泛石烤肉、重庆的低音黄瓜菜场烤肉、南宁的一頭也炭火烤肉。

线上渠道方面,主打“纯外卖”的烤肉品牌冒头,例如大桔家川派烤肉、小牛家东北烤肉等。

结语

蘑菇汤的做法

最后,唐欣指出,烧烤本身的需求和商业形态是确定性很强的。基于此,烧烤有三大发展趋势值得关注:烧烤供应链资源的整合将进一步加速;多样化与健康化将成为一大发力点;烧烤的文化属性将更受重视,地域特色将助力品牌发展。