1个季度销售额12亿+,年轻人都靠“喝咖啡”减肥?

来源:蝉魔方品牌营销观察(ID:gh_4ee3e68960af)

2022年以来,瑞幸等连锁咖啡品牌遍地开花,2024年7月18日,瑞幸咖啡官宣第20000家门店于北京中关村正式开业。

咖啡市场从一二线城市拓展到三四线城市,消费人群逐渐扩大,进一步带动市场规模增长。根据上海市文化创意产业促进会发布的《2024中国城市咖啡发展报告》显示,2023年中国咖啡产业规模达到2654亿元,预计2024年将增至3133亿元,近三年年均复合增长率达17.14%。

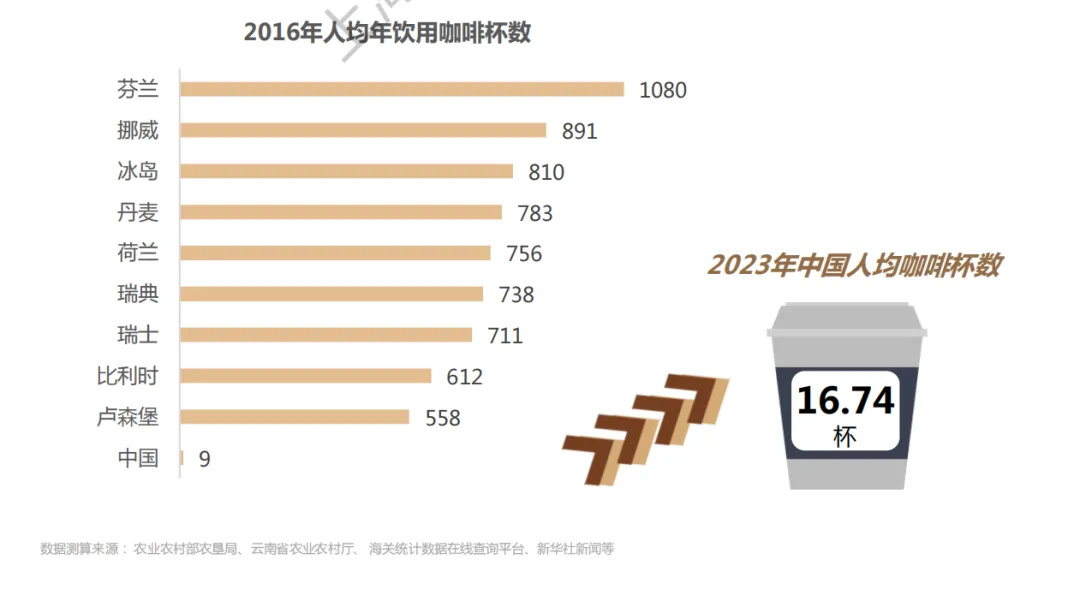

喝咖啡,已经成为消费者的一种生活方式。绝大多数的消费者已经养成了每周饮用咖啡的习惯,国民的人均年咖啡消费情况从2016年的9杯,上升至2013年16.74杯。

▲2024中国城市咖啡发展报告

线下咖啡生意的火爆,也再次带动了线上咖啡的繁荣。根据蝉魔方数据显示,2024年第3季度,“速溶咖啡/咖啡豆/粉”品类(下文以“咖啡品类”指代)在天猫平台的销售额超过7亿元,在抖音电商平台的销售额超过12亿元,同比增长超过66.84%。

庞大的市场背后,什么样的咖啡更受欢迎?消费者在选购咖啡时有什么偏好?

随着咖啡制作工艺的不断升级,咖啡产品的形态上也有了不同的分类,目前市面上有速溶、胶囊、咖啡液、挂耳等,相较于传统的“多合一”速溶咖啡,胶囊咖啡、咖啡液、挂耳咖啡等产品形态能够更好保留咖啡豆原本的风味。

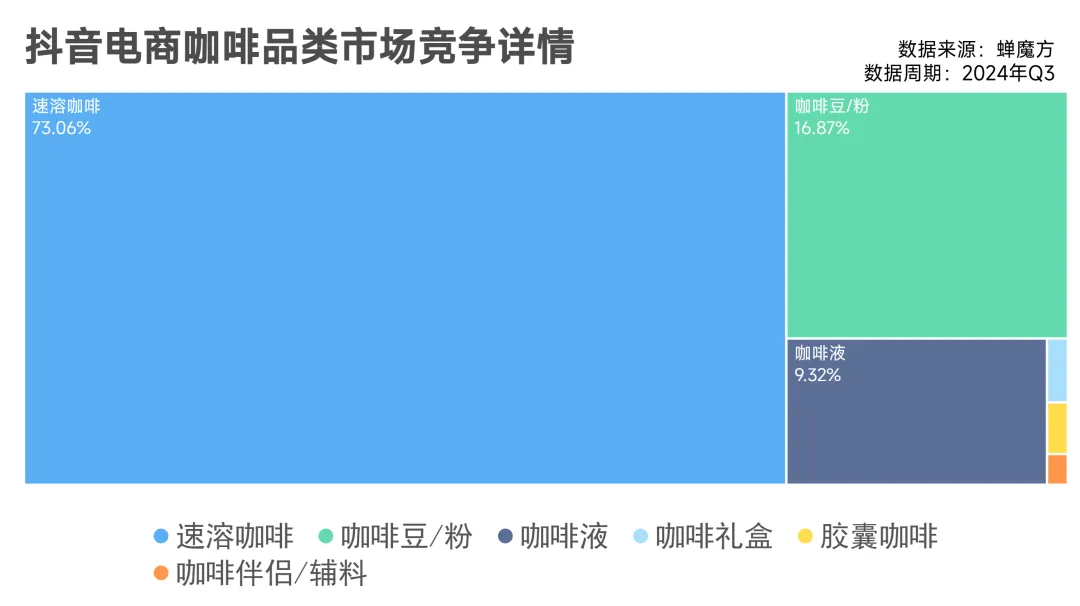

目前,电商平台上咖啡品类中“速溶咖啡”仍是主流,蝉魔方数据显示2024年第3季度,抖音电商平台咖啡品类中,速溶咖啡市场占有率最高超过73%,其次分别为咖啡豆、咖啡液。

▲数据来源:蝉魔方

尽管咖啡产品的形态不尽相同,但是消费者的口味却十分统一,选“黑咖啡”。蝉魔方统计了2024年第3季度天猫、抖音上两个平台TOP10咖啡商品,才发现“黑咖啡”才是销量之王。

在天猫平台,在TOP10商品中有6款黑咖啡,瑞幸线下的销量冠军生椰拿铁组合,在线上也只能屈居第三。即便是曾经以“三合一咖啡”称霸速溶届的雀巢,如今也要靠“金牌速溶GOLD无蔗糖黑咖啡”挤进TOP10榜单了。

▲数据来源:蝉魔方

抖音平台上,TOP10的商品中,有7款咖啡产品是“黑咖啡”、“美式咖啡”,3款非黑咖啡商品中,四只猫品牌咖啡是多合一速溶,素素受品牌则是“奶咖”。在上个季度中,邮政旗下的咖啡品牌“加邮”爆款单品黑咖啡,销售额超过1000万元。

▲数据来源:蝉魔方

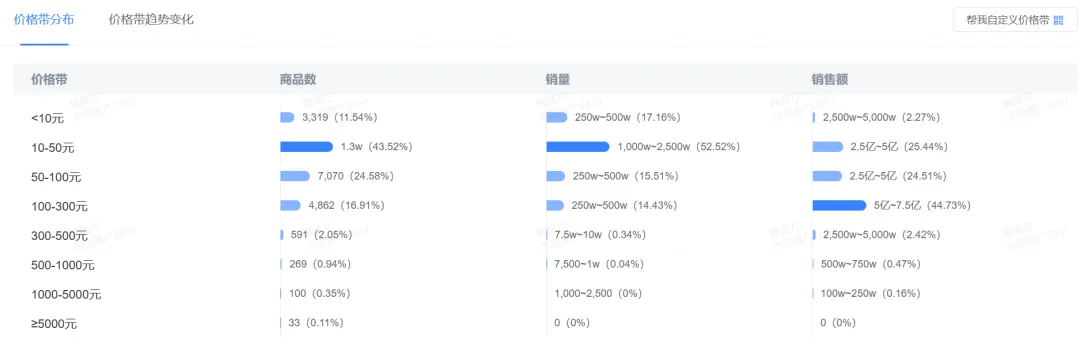

在客单价上,抖音平台上主要以10~50元、100~300元两个价格带为主,其中10~50元价格带商品数量、销量占比最高,100~300元价格带销售额中最高占比超过40%。

▲蝉魔方-价格带分布

酒糟鸡玉米花

通过蝉魔方可以对2024年第3季度抖音电商咖啡品类TOP10品牌价格进行细分拆解。

其中,瑞幸咖啡定价策略覆盖多个价格带,产品的主要价格带为0-150元,经营多种咖啡产品,如速溶咖啡、胶囊咖啡、咖啡豆等,其中120元~240元价格带销售额较高。

▲蝉魔方-自定义交叉分析

通过对销售额TOP10商品价格进行换算后,有6款咖啡单杯价格在1元以内,3款商品单杯价格在1~5元区间,1款在5~10元区间。其中,仅有瑞幸、星巴克的黑咖啡单杯价格超过1元。

▲数据来源:蝉魔方

那么,黑咖啡产品畅销的原因,只是因为价格实惠吗?

“喝杯咖啡提提神”,是人们一直以来对咖啡的印象。

过去,咖啡是“提神利器”,人们希望通过咖啡因的摄取,精神大脑以便更好地面对工作、学习。但咖啡作为舶来品,天生自带“酸苦”味道,仍旧劝退了不少消费者。

而近年来,咖啡逐渐“奶茶化”,除了经典传统的拿铁、玛奇朵等咖啡种类,咖啡的品类变得日益丰富。从瑞幸的销量冠军“生椰拿铁”,再到这两年咖啡店格局风格化的拿铁产品,喝咖啡已经成为了一种生活方式。

▲图片来自小红书

相较于现磨咖啡的百花齐放,速溶、即溶咖啡在咖啡风味的还原上、多样性上是难以企及的。线上速溶黑咖啡打开销量的方式,除了“价格优惠”之外,更重要的是瞄准了“减肥”这个场景卖点。

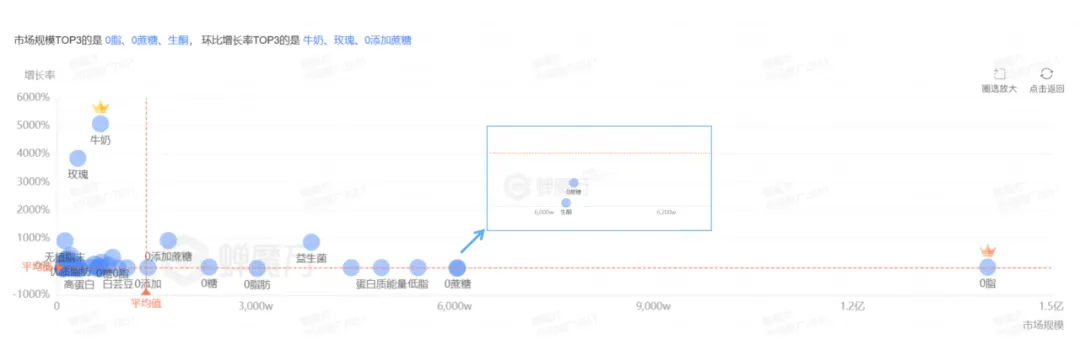

在第三季度,抖音电商咖啡品类的成分卖点中, 0脂、0蔗糖、生酮三个卖点的市场规模最大,此外低脂、蛋白质能量、益生菌、白芸豆等卖点销量也有亮眼的表现。

▲蝉魔方-卖点分析

近年来,越来越多的品牌开始挖掘咖啡减肥的“卖点”,几乎所有热销品牌都围绕着咖啡的“减肥”功效进行营销。

比如这两年卖得很好的品牌鲨鱼菲特,这个成立于2017年品牌,其实是一个健康轻食品牌,主要产品包括常温即食鸡胸肉、低脂肪全麦面包、0脂肪荞麦方便面等。而黑咖啡则是该品牌布局健康轻食理念中扮演饮品角色的关键一环。

▲图片来自-鲨鱼菲特商品详情页

清蒸螃蟹的做法

该品牌的第3季度的销售额超过7500万元,同比增长153%,其中咖啡产品销售额超过5000万元,占比超过70%。热销SPU的TOP5产品中,有3款是黑咖啡产品。

▲蝉魔方-SPU分析

在产品宣传上,鲨鱼菲特也在围绕“蛋白质”、“代餐”、“低脂肪”这些卖点进行宣传。在品牌直播间的话术中,主播也会不断地询问观众:“大家是不是为了身材管理来的”,在直播间的装修引导上,也在有意地标注出“久坐不动”、“聚会多大餐”、“蔬菜吃得少”。

▲图片来自抖音 @鲨鱼菲特官方旗舰店

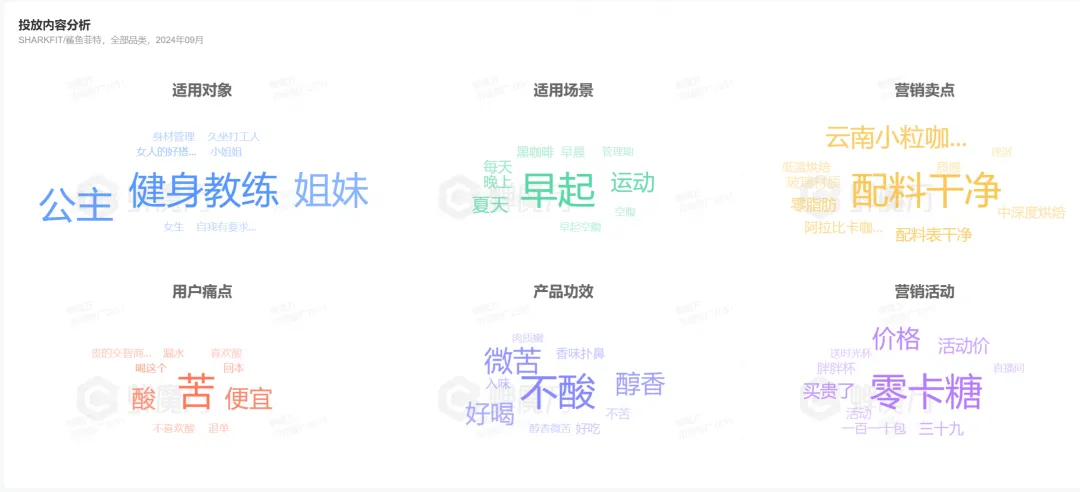

鲨鱼菲特的投放内容上,会以“健身教练”为标杆,尝试触达有“身材管理”、“有自我要求”等需求的目标用户,在营销卖点上则强调“配料干净”、“零脂肪”、“零卡糖”,来实现精准触达人群。

▲蝉魔方-投放内容分析

近些年不少咖啡赛道的TOP品牌,如暴肌独角兽、素素受、咔啡日记、fifo等都采用相似的策略。这些品牌,还会在商品卡上进一步下功夫,马甲线、腹肌等成为黑咖啡商品卡头图必不可少的元素。

▲图片来自-暴肌独角兽官方旗舰店商品详情页

除此之外,不少品牌还会围绕“减肥场景”进一步提升咖啡产品的功能性。比如“西梅黑咖啡”、“白芸豆黑咖啡”、“玉米须黑咖啡”等等,减肥、身材管理几乎成为了品牌开拓咖啡赛道的“金手指”。

▲图片来自抖音电商

越来越多品牌将速溶咖啡的价格打下来,单杯不到1元的价格是许多打工人选购速溶咖啡重要原因,但“减肥”卖点的切入也为咖啡赛道撕开了新的增长口子,为更多品牌入局带来切入机会。

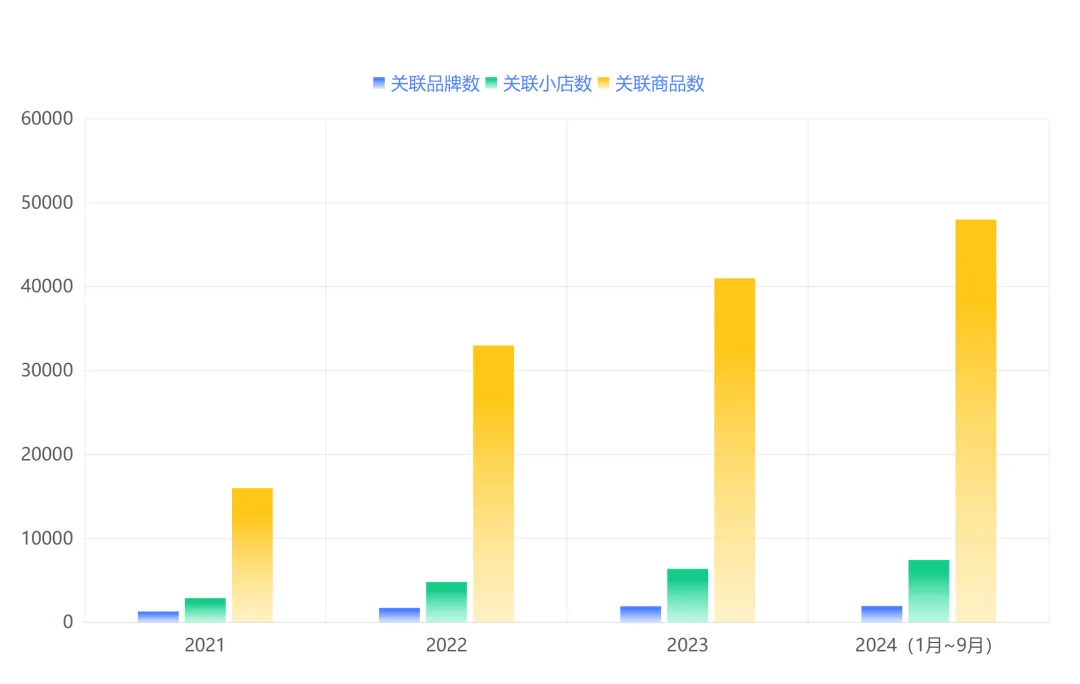

近4年来,抖音电商的咖啡品类持续扩张。关联品牌数、小店数、商品数持续增长。2024年1月至9月,抖音电商咖啡品类各维度数据都呈现上涨趋势,关联品牌数超过1900个,同比增长17.71%,关联小店数超过7400个,同比增长49.59%,关联商品数超过4.8万,同比增长超过54.91%。

▲数据来自-蝉魔方

根据蝉魔方数据显示,2024年1至9月,抖音电商咖啡品类的TOP5集中度为31.53%,该品类的TOP5品牌集中度自2022年以来连续3年下降,说明有越来越多的品牌涌入,并且瓜分了一定的市场份额。

▲蝉魔方-品牌集中度分析

而在TOP5品牌中,瑞幸咖啡是线下连锁品牌的线上业务布局,四只猫则是云南咖啡品牌,背靠产地优势,专注更偏向于传统的速溶咖啡产品,其余的3个品牌的鲨鱼菲特、暴肌独角兽、咔啡日记,都是围绕“减肥+身材管理”理念切入咖啡赛道的品牌。

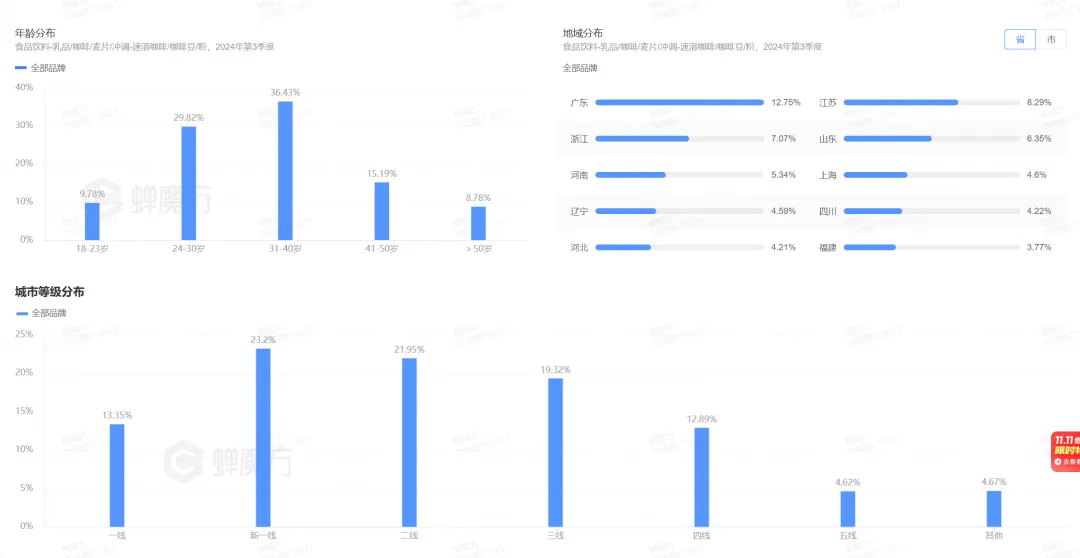

抖音上咖啡品类消费者画像,以女性为主占比为66%,24~30岁占比29.82%,31~40岁占比为36.43%。在城市分布上,新一线城市、二线城市占比较高分别为23.2%、21.95%。

▲蝉魔方-消费者画像

根据艾媒咨询发布《2023年中国速溶咖啡行业产品创新专题研究报告》数据显示,近十年来中国人均咖啡消费量呈较大幅度的提升,人均咖啡消费量从2013年的3.2杯/年提升到2022年的11.3杯/年。2022年全球人均咖啡消费量为75.2 杯/年,中国人均咖啡消费量远低于全球平均水平。

目前,中国咖啡市场整体渗透率较低,但年人均咖啡饮用杯数在持续上升,咖啡的消费市场潜力较大。在品类上,速溶咖啡的品质也随着工艺的提升而提升,“咖啡+减肥”的切入点初见成效。

不置可否的是,“咖啡+减肥”成为了许多品牌切入咖啡赛道的重要场景。从暴肌独角兽、鲨鱼菲特,再到素素受、咔啡日记等,新玩家不断涌入的同时,也扩宽了咖啡的消费群体。

越来越多的品牌,将咖啡当成减肥产品、代餐来贩卖,尽管未必有效,但永远有人为“边吃边瘦”买单。