9.9元咖啡的时代看来真的要过去了

文: 张壹

来源:咖新社(ID:newdrinks)

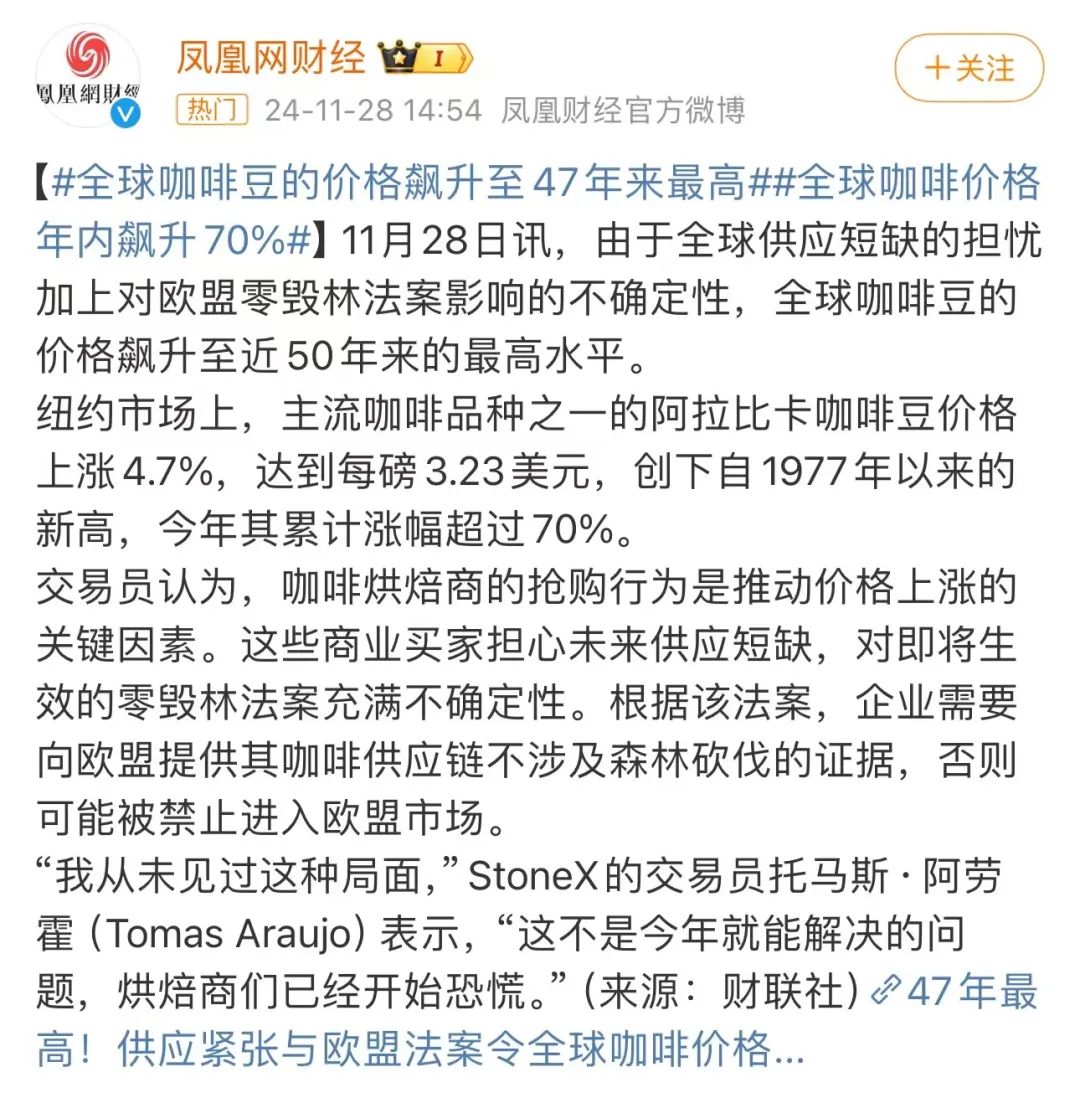

11月28日,纽约市场上的阿拉比卡咖啡豆价格上涨4.7%,达到每磅3.23美元,创下自1977年以来的新高,今年其累计涨幅超过70%。

而主要用于制作速溶咖啡的罗布斯塔咖啡豆,其伦敦期货价格隔夜上涨7.7%,达到每吨5507美元,几乎是年初价格的两倍,引起了咖啡行业的广泛关注。

01

多种因素使咖啡豆源头价格疯涨

巴西作为全球最大的阿拉比卡咖啡豆生产国,在今年8月和9月遭遇了70年来最严重的干旱,10月又被暴雨侵袭。这种极端天气的“组合拳”,严重影响了咖啡豆的产量与品质。

而越南这个最大的罗布斯塔咖啡豆生产国,连续三年供应短缺的状况也尚未改善,极端天气导致的减产,使得其出口量大幅下滑,罗布斯塔豆的价格也水涨船高。

祸不单行,天灾肆虐的同时,欧盟即将实施的零毁林法案再次给咖啡市场带来了强烈冲击。

该法案规定,对在欧盟市场销售的咖啡等7种农产品需展开调查,供应商必须证明产品并非在毁林土地上生产,否则将面临罚款与禁令。

欧洲咖啡进口商和烘焙商为求自保,纷纷提前抢购囤货,这使得原本就紧张的供需关系更加失衡,价格随之持续攀升。

此外,全球供应链受阻犹如雪上加霜。港口堵塞,加上红海地区的动乱,让咖啡豆的运输成本显著增加,成为推动价格上涨的又一“帮凶”。

在这一系列天灾人祸的“机缘巧合”下,咖啡豆源头价格犹如脱缰野马,开始一路狂飙。

咖啡豆源头价格一路飙升,产业链上各方自然都难以独善其身,部分消息灵通的品牌早在今年上半年就听到了风声,率先“举起白旗”,将成本转嫁到消费者身上。

藕苗

星巴克韩国公司在7月宣布咖啡价格调整,美国盛美家食品6月上调部分零售速溶咖啡标价,英国 Pret A Manger取消优惠订阅服务,意大利拉瓦萨也因原材料成本飙升而提价并降低利润率。

然而,与咖啡豆价格一同疯涨的,还有新兴的咖啡市场。

以国内咖啡市场为例,2024年上半年,中国咖啡进口贸易总量和总金额大幅增长,已达2023年全年进口规模的72.59%和64.74%,需求端的庞大缺口依然存在。

在这样的大背景下,社交平台上有不少终端消费者发帖感叹,9.9 元一杯咖啡的时代已经过去了,其商业逻辑似乎正在崩塌,卷生卷死的9.9元咖啡还能继续喝到吗?

02

9.9元咖啡还能继续喝吗?

2023年库迪发起价格战,全场咖啡8.8元,甚至一度借助足球比赛的噱头把咖啡做到1元/杯。

为了应对来势汹汹的库迪,作为国内头部咖啡品牌的瑞幸随即祭出9.9元的大旗,正式应战。

至此,国内咖啡价格战烽火连天。

在这场混战中,9.9元仿佛成为了行业定价基准,不卖9.9元,就在各大品牌规模化低价的强力挤压下难以生存。

电饭煲做蛋糕

9.9元咖啡的兴起,主要归因于大规模市场扩张与成本控制手段的运用。以瑞幸为例,早期凭借大量补贴与低价策略快速抢占市场份额,背后依靠的是对成本的精准把控以及对规模效应的执着。

但咖啡豆作为核心原料,其价格上涨直接压缩了9.9元战略下本就微薄的利润空间。

以往品牌可通过与供应商签订长期合同、大规模采购等方式降低采购成本,可如今面对源头价格大幅攀升,再加上人工成本、租金成本以及营销成本持续上扬,9.9元咖啡的商业模式更是难以为继。

如今,瑞幸的9.9元活动在适用店面与产品范围方面均开始有所收缩。例如,部分地区部分门店不再接受9.9元券,且瑞幸小程序每周9.9元专区产品种类有所精简,取消生椰拿铁、丝绒拿铁、加浓美式等热门选项,新增不含咖啡的橙c冰茶和柚c冰茶等。

这种有计划的限制收缩,一方面可以看出随着瑞幸门店扩张与规模经济成型,单位成本降低,有了涨价底气,试图通过适当提价增加利润;

另一方面,也表明瑞幸与老对手库迪的价格战已取得阶段性成果。

在社交平台上不少消费者发现在瑞幸常态化使用的9.9似乎涨价了,竟纷纷跑到库迪去“请愿”,期望他们快快开店,多多拓展,好让瑞幸为了应对竞争,再度开启一波9.9元大战,价格战之下,只有消费者,才是真正的赢家,享受到了切身的实惠。

但对咖啡品牌来说,在近年这场参与者非死即伤,却又被裹挟之下不得不参与的价格战之中,许多咖啡品牌走了下坡路。

曾在国内仅次于星巴克的顶流太平洋咖啡,主打30元的精品咖啡定位,在激烈的价格战中显然缺乏优势,自2023年8月到今年10月大量关店。

Seesaw咖啡也是如此,作为国内最早的精品咖啡连锁品牌之一,自2023年咖啡市场价格战与加盟开店大战爆发后,遭受重创,门店数量从 130 多家急剧缩减至75家,还深陷多起法律纠纷,艰难求生。

在消费降级与市场扩张的双重背景下,四方混战的价格战,又恰逢咖啡源头价格飙升。此时,众多伤痕累累的品牌或许已达成默契,试图乘势摆脱价格战。炒土豆丝

种种迹象表明,如果咖啡豆生豆价格没有快速回落,或许,9.9元的咖啡会离我们越来越远了。