2025年新方向:折扣店开始卷烘焙店了

来源:东京烘焙职业人(ID:zhi-ye-ren)

近两年烘焙跨界新玩家很多,但是在不知不觉间,有一个“新玩家”已经成长为连锁烘焙店们不得不面对的竞争对手——大商超的烘焙区。

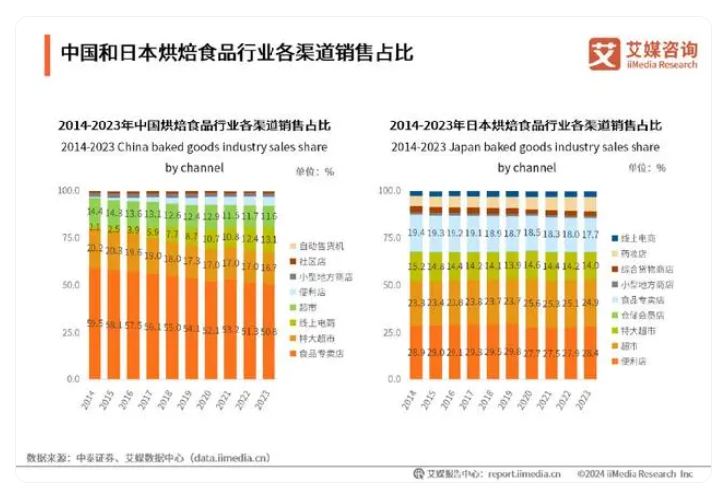

在数据统计中,2024年的烘焙食品主要消费渠道线下商超和传统电商齐头并进,各占比37.7%和37.6%,俨然与占首位的烘焙产品专卖店形成了“三国鼎立”。如果加上叮咚买菜、小象超市等新型“线上商超”,这个份额大概会增加更多。

商超烘焙,这个曾经不被烘焙市场关注的领域,正在加速崛起,占领消费者们的生活。

其实自从大商超这个零售渠道普及,商超烘焙区就一直存在。但是曾经的商超烘焙区一是品类单调,质量不高,二是烘焙市场尚未成熟,热度也不高。

但很快,新零售裹挟着雷霆之势来了,引领了冷冻烘焙大单品时代,例如山姆的千层蛋糕、瑞士卷等成为现象级产品,凭借着质优价廉快速占领消费者心智。

特别是瑞士卷品类,已经成为山姆的代表,自2019年推出后,山姆瑞士卷很快成为爆品,销售额占部分门店月营业额的8%-10%,年销售额曾达到10亿元以上,平均1000名山姆顾客会带走300盒瑞士卷。赢麻了的山姆更加在烘焙版块重点发力,又带动了可颂、麻薯、吐司等诸多品类的热销。甚至因为烘焙品类太爆,衍生出的山姆代购业务也蒸蒸日上。

山姆瑞士卷梭鱼的做法

盒马虽然崛起的比山姆晚了一些,但奈何反应速度飞快,迅速跟进,推出冰乳酪蛋糕、白吐司、北海道吐司、羊角包等诸多网红烘焙产品,而且直接在山姆的优势品类上打价格战,例如上文提到的瑞士卷,山姆包装为16片60元左右,盒马就推出8片小包装不足30元;榴莲千层的价格战从一百多打到80多,最后1KG规格的价格山姆稳定在85,而盒马价格稳定在75,之后更推出小份470g规格,价格39.9元。

盒马的榴莲千层

这可是真·把价格打下来,作为受益者,围观群众自然是希望——

尽管如此卷价格,商超烘焙的利润依然在健康线上。甚至近两年盒马烘焙已经开启了品牌化发展,开始为母公司反向赋能。虽然并未公布盒马烘焙的具体营业情况,但是盒马3R总经理田鑫曾在采访中透露过,盒马烘培经过近几年的爬坡,整个复合增长率非常不错,年销售额已经与好利来不相上下。

盒马的冷藏烘焙区

头部新零售商超打的不可开交,其他老零售品牌自然纷纷跟上,大润发、沃尔玛、胖东来...纷纷往烘焙赛道侧重,各自都推出了自己的代表性产品,例如大润发的网红土豆面包、9.9系列,沃尔玛与山姆源自一系的麻薯,胖东来的网红月饼(这款月饼我甚至没有抢到)...

但是相对于商超烘焙的高歌猛进,烘焙连锁店这边就略显暗淡了。随着品牌竞争的激烈程度不断加剧,新老品牌的消亡退出已成为常态。今年6月,烘焙第一股、上海老牌烘焙品牌克莉丝汀“卖楼抵债”黯然退场引人唏嘘。新兴品牌熊猫不走被爆创始人失联、企业欠薪,发生在我们身边的还有深耕苏州本土的连锁烘焙品牌礼颂至品突然一夜之间全部闭店也让人措手不及...

为什么同样是走连锁工业化生产路线,商超烘焙进展似乎更好一点呢?

极致性价比,就是商超烘焙的最大优势。特别是当市场面包平均价格已经增长到十几、二十几块的时候,年轻人们早已学会用脚投票,在商超烘焙区实现面包和甜品自由。

而商超能实现价格优势无非源自商超更广泛的覆盖范围、更高效的供应链和更低的运营成本,在大规模采购和集中销售获得的规模经济效应面前,线下烘焙门店通常无法与之相抗衡。

例如从原材料成本和供应链打造上,烘焙食品用到的面粮油等原料本身就与超市的主营业务匹配度极高,普通的门店面临供应链完善的问题,即使是大一些的连锁也可能面临材料储存、消耗的压力。而大商超本身已经拥有非常完善的供应链系统,加上烘焙板块几乎没有难度。这种高度匹配的业务和强大的供应链自然让商超烘焙占据了价格优势。

不是面包店买不起,而是商超烘焙更有性价比

另外还有消费者基数的问题。因为面包店辐射的消费者数量是固定的,能为了一家好吃的面包店专门跨越一个区域的消费者毕竟是少数。而大商超就不同了,特别是盒马、山姆、大润发等这些头部商超在建立了自己的运输系统后,几乎可以做到最低成本的跨区域甚至全城辐射,面对的消费者基数提升几个数量级。

对于大商超来说,有足够的利润和买单人群,对于场地、货架的占有也不大,坪效更高。

对于消费者来说,烘焙品类算是休闲食品,如果没有其他饮品、轻食等搭配,会因为缺乏社交属性而降低购买欲望;但消费者在买菜、购物的同时顺手购买烘焙产品,这个几率相对会大很多。

山姆的烘焙区试吃

还有就是人工成本问题。这个可能反而是专业面包店与商超烘焙差距最大的问题。得益于商超的模式,即便都是用冷冻面团运输到烘焙区现场整形烘烤,可能商超只需要1-2名人员即可,各项成本降下来,终端的价格自然就能更“平易近人”。

商超烘焙的崛起给烘焙市场带来了什么?

全新的商业模式。例如全链路的供应链的建设,其实很多头部的烘焙品牌已经在向商超学习。

行业的洗牌。商超烘焙虽然营业额突飞猛进,但是也有短板,那就是品牌效应。商超烘焙就像烘焙市场里的那条“鲇鱼”,不断刺激专业烘焙品牌为了生存而进行革新,时刻严格要求自己,研发更有特色的产品。

冷冻烘焙技术的发展。前沿技术的推进通常需要头部企业投入更多精力去研发探索。除了头部的连锁烘焙品牌外,商超烘焙可能更好的承担了这个角色。

盒马工厂

这里顺便盘点一下几个头部商超的烘焙王牌产品:

山姆

作为最早侧重布局烘焙的超市,山姆的网红烘焙产品可谓数不胜数,甚至一度有精品店和咖啡店推出山姆同款烘焙产品,属实离谱。除了上文提到的瑞士卷、麻薯、榴莲千层等产品之外,还有天天卖断货的提拉米苏、芝士蛋糕、红丝绒/黑森林、红泥核桃蛋糕等各类经典蛋糕。

面包类产品中,不到2块钱一个的原味可颂、蔓越莓贝果、各类欧包等都是月销数十万的爆款单品。

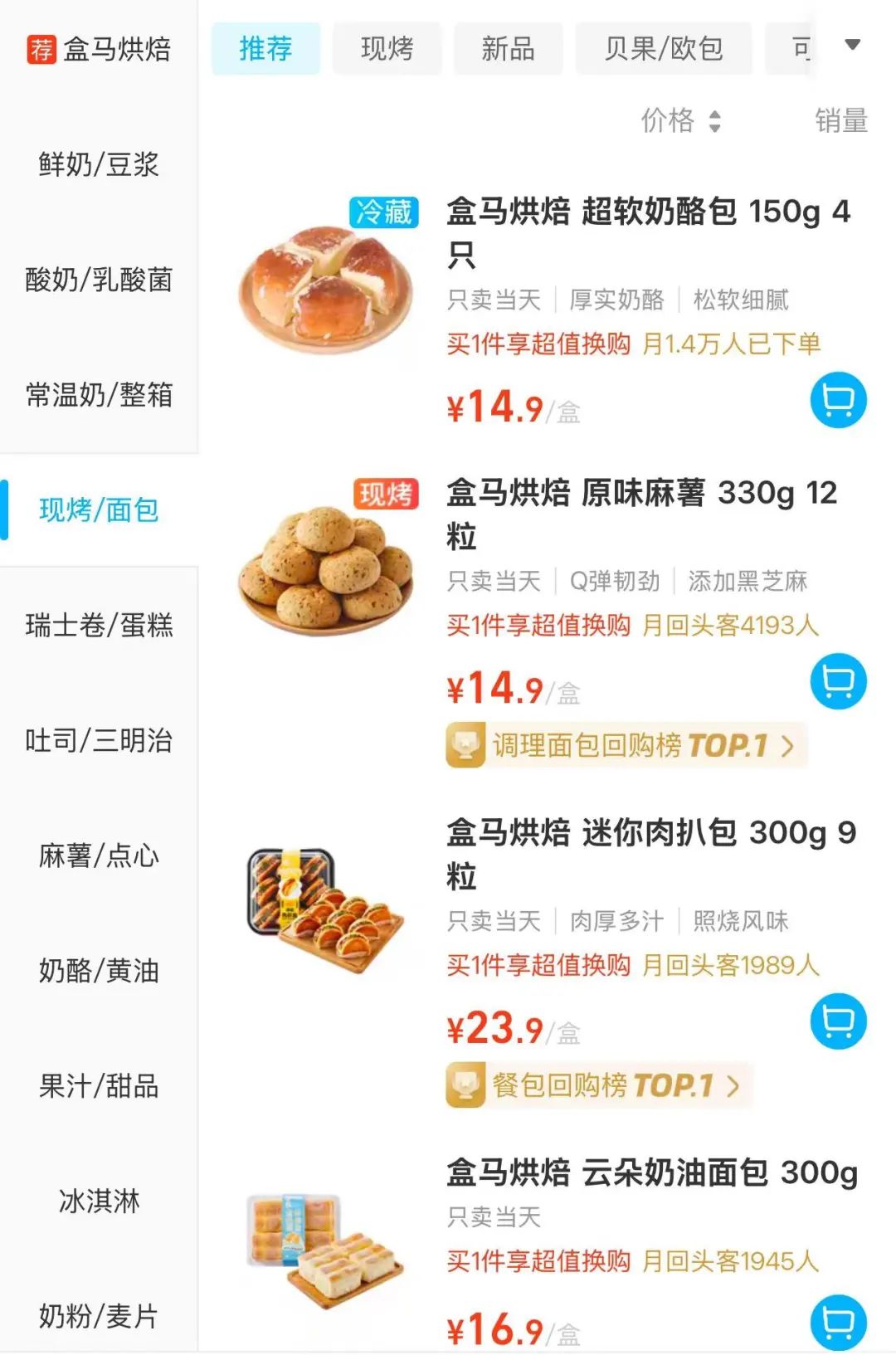

盒马

盒马的烘焙产品要更紧跟市场流行一些。除了上文提到的经典产品,热卖的还有奶酪包、云朵奶油面包、肉扒包、巧克力坚果巴布卡、生牛乳吐司等。而且也更善于捕捉趋势,例如在前端时间“干巴lunch”爆火的时候,盒马第一时间更新了同款干巴套餐,甚至被网友以为是P图,可以说是5G冲浪选手了。

Ole'精品超市

Ole超市的烘焙产品感觉就“西式”很多了,销量比较好的包括法式忌廉芝士包、厚厚芋泥蛋糕卷、巴斯克以及欧包等。也会根据热度更新产品,例如培根芝士碱水吐司、碱水球等。整体价格可能与山姆、盒马相比略高,但相对于烘焙市场来说依然是“真香”。

胖东来

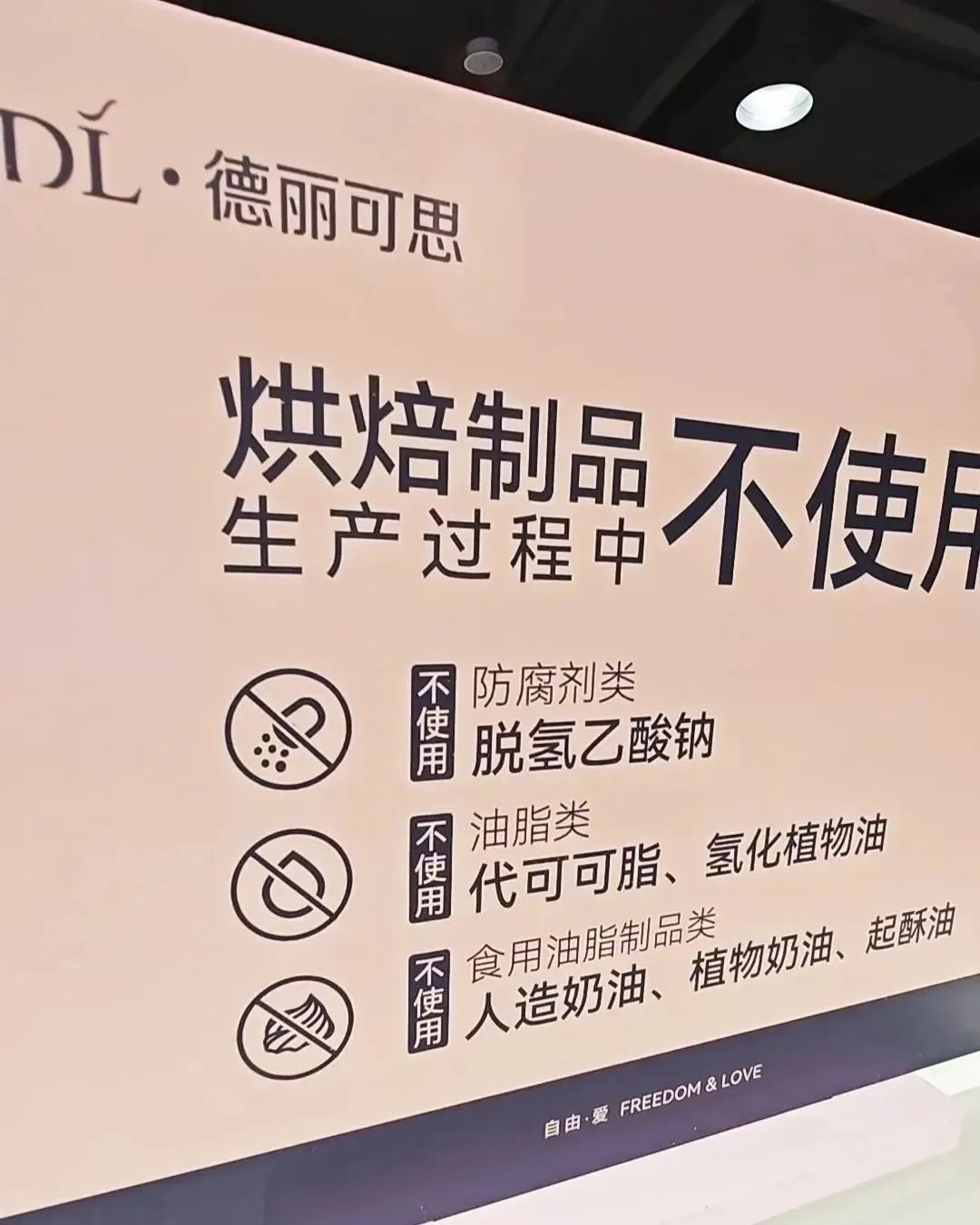

胖东来虽然是地区零售品牌,但能吸引全国人们特意去“探店”影响力不容小觑,而且胖东来的烘焙产品也比较有代表性。自有烘焙品牌德丽可思承诺在制作过程中净化配料的确很拉好感度。热卖款包括网红大月饼、红丝绒蛋糕、芋泥奶包、大列巴、蔓越莓欧包、乳酪面包等,近期发现胖东来还上架了潘纳托尼。

大润发

大润发的烘焙区更类似于社区门店的布局,SKU很多,价格平易近人,不仅包括面包还有糕点和饼干等,近期似乎找到了自己的方向,开始研发不少网红款。热门款包括北海道牛乳吐司、麻薯、餐包、马里奥、手撕包等,也开始渐渐在冷冻冷藏产品上发力,推出瑞士卷系列、蛋糕盒子、巴斯克等产品,作为老零售品牌,大润发在依靠烘焙产品焕发新的活力。

羊肉汤的做法家常做法

麦德龙

麦德龙的烘焙产品布局既包括短保也包括现烤。现烤品类中口碑不踩雷的有洋葱牛肉酥、丹麦式榴莲奶酥、吐司等。

三个贵州人

那在各烘焙零售渠道中,大商超烘焙已经“优势在我”了吗?可能也不尽然。

例如大商超的烘焙质量与添加剂问题一直都有争议,新鲜和口感永远最能打动消费者,商超烘焙的兴起一方面是新零售的出现,精进了烘焙产品,再利用自身强大供应链降维打击;一方面也是已经饱受高价面包之苦的现代年轻人抗议:看,明明烘焙可以又好吃又便宜的!

但就像烘焙品牌专卖店很难解决供应链、原材料等上游问题,大商超烘焙也很难解决更优质的口感、新鲜度等问题,实现两全其美。

但是如果参考同样是亚洲国家的日本,日本烘焙销售渠道中,便利店、超市、特大超市等零售渠道总和占比接近70%来看,可能商超烘焙还有更大的发展空间。

那么烘焙店如何竞争?

-

优化供应链的各个链路,提升产品质量,提升性价比;

-

打造品牌,通过品牌溢价提升产品价格与利润;

-

发展线上,线上已经成为足以与商超烘焙并列的第四大销售渠道;

-

创新经营模式,探索更完美的模型店

-

...

但最重要的,还是实现“差异化竞争”。

卷价格是卷不过的,那就只能卷品牌、卷特色、卷情绪价值。

随着烘焙市场蛋糕越来越大,未来势必会有更多元的销售渠道,无论是商超烘焙还是精品店、连锁店,都有面对的特定消费群体,因此也需要我们更深入的去寻找消费者需求,建立品牌与特色,为消费者奉献更多的美味与惊喜。