日本食品饮料企业如何走出“失去的30年”?

文:贺晓青,陈沛祎,张赟超

来源:科尔尼管理咨询(ID:KearneyChina)

2024年2月22日,日经225指数收于39,098.68点,终于突破1990年代泡沫破裂时期的历史高点,在股市层面一举终结“失去的30年”。饶是如此,仍然不免让人回想30年前的场景。当时,危机的演绎几乎是宏观经济学教科书式的,从股市传导至地产,最后引起实体经济的衰退,自此进入“停滞的三十年”。漫长而系统性的通缩之下,无论是宏观层面的GDP,还是微观层面的物价,均停滞不前,进而衍生出“责任回避型人格”“平成废柴”等社会问题。这些问题在雪上加霜的老龄化趋势下,显得更为严重:1994年,日本65岁以上人口占比达14%,2005年更是超过20%,进入超老龄化社会。

诸多问题堆积成山,首当其冲的便是实体经济与制造业:设备过剩、劳务过剩、债务过剩接踵而至。库存水平至1999年方呈结构性回落,产能利用指数锐减33%,2001年才企稳。经过10年的痛苦出清,日本制造业才艰难走出泥潭。不过,倘若带着积极的眼光回顾历史,便会发现,经历多个周期,日本的食品饮料板块诞生了许多具有韧性的百年企业,不仅在“失去年代”依旧坚挺,在阴霾散去后,业绩与股价表现也依然优异。究其原因,“长坡厚雪”的天然抗风险属性固然重要,更本质的原因在于食品饮料行业贴近日常生活,因而往往率先感知时代,即使在萧条时期也未停止创新转型,积极寻找破局之道。

图1:穿越周期的日本食品饮料老字号们

资料来源:公开信息、科尔尼

味之素与日冷两大食品巨头便是个中典型。在“失去的30年”中,前者从调味品企业成功进化为食品健康综合集团,后者则稳居预制菜品类第一,成为“国民企业”。本文将以味之素与日冷为代表,探寻食品饮料企业穿越周期的“内功心法”。

01

味之素:是隐形冠军,也是研发狂魔

1909年,味之素创始人、化学家池田菊苗从海带汤中提取出鲜味物质“谷氨酸钠”(味精),现代调味品工业自此奠基。不过,这家公司的足迹早已不限于此,而是从调味品拓展到了预制菜乃至电子绝缘物质ABF(味之素堆积膜)。从味精到ABF,看似不相关的两大代表性产品,统一在“以氨基酸为核心,致力于为人类创造美好生活”的理念下,支撑起目前每年约600亿元人民币的营收及约1350亿元人民币的市值。

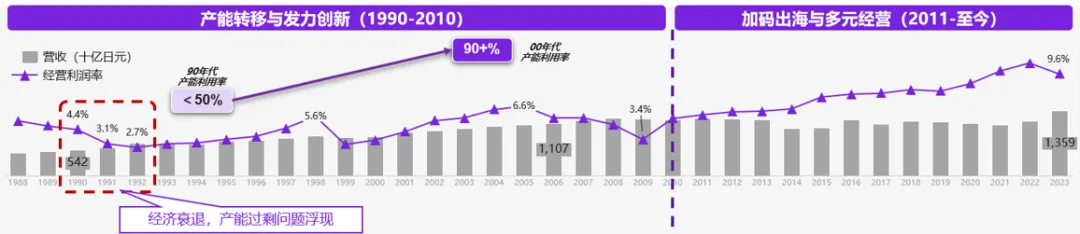

即使是这样的“优等生”,在日本90年代经济下行时依然无法独善其身。泡沫破裂后,味之素收入增长趋于停滞,经营利润率自1988年起更是连续五年下滑,产能利用率跌破50%。究其原因,除经济衰退外,更有深层的消费结构性变迁——人口老龄化带来的健康需求,经济停滞带来的性价比需求,以及家庭小型化带来的便捷需求。

图2:味之素1988-2023年财务数据

资料来源:味之素年报,日经数据库,科尔尼

绿茶什么颜色

内外交困之下,味之素在1994-2004年间采取了三大战略,成功扭转局面:

-

重构:转移过剩产能,由海外工厂以更低成本供应本土,本土则进行产能升级。

-

创新:重金投入基础研发,修炼“内功”,从基础研发中衍生新业务成为第二增长曲线。

-

出海:加大投入欧美等成熟市场,重点布局东南亚,并深度定制。

企业转型是复杂的系统工程,需要持续的资金投入,因此需要首先进行产能重构,以获得变革的“源头活水”。90年代,味之素在日本一度拥有32个区域小工厂,产能过剩,成本攀升。味之素很快将目光投向了当时正快速增长的中国,从1995年起开始设厂,将味精、鸡精等低附加值的生产转移。日本市场司空见惯的味精、鸡精,在彼时的中国尚属新鲜事物。成熟的产线设备与先进的日式生产理念,又使产品具有极大成本优势。

日本的工厂也并未简单关闭,而是逐步整合为三大工厂群,并将生产重心转移至高附加值的创新产品,例如料理包、速溶味增汤等。这一套产能重构组合拳,使其不仅仅成功穿越周期、并显著提升财务表现:1990年代不足50%的产能利用率,在2000年代超过90%。

经营利润率自1990年的4.4%提升至2005年的6.6%,净利率则从1990年的2.6%增加到2005年的4.2%。

味之素的果决调整并非孤例,产能重构是日本食饮企业在转型时常用的处理方式——例如,朝日啤酒1990年起的20年间陆续关闭了东京等地超过10家的工厂;明治乳业在经历连续4年的利润下滑后,也进行了产能整合;森永、雪印、东洋水产、普利玛等巨头也由于需求不足,大刀阔斧地收缩产线,进行“壮士断腕”。

需要强调的是,果断的产能重构在倾向于终身雇用制的日本文化下并非易事,但是否痛下决心壮士断腕,也成为是否能够在经济下行情况下生存的关键。制作葡萄酒的方法

成本端的优化,使味之素获得了实施转型战略的利润空间,在充沛现金支持下,味之素加速了大刀阔斧的创新。究其原因,单靠产能端的转移与整合并不足以应对1990年代的复杂形势,消费端的结构性变化还需要企业有足够的产品力支撑。

人口老龄化与女性工作比例上升是这一时期的主要特征,前者带来的消费趋势变化不难推断:人们更加关注食品健康,日本特色的功能性食品与“药妆”也在这一时期兴起;后者对消费市场的影响,则更为重大。传统日本女性鲜少参与社会劳动,更多承担“家庭角色”。但是,当家庭中的女性外出参与劳动,烹饪时间大大减少,又伴随着冰箱与微波炉的普及,速冻预制食品的大时代由此开始。

因应形势,1972年味之素便推出了首款速冻饺子。针对日式火锅与叉烧,味之素也率先推出了“有手就行”的料理块Nabe Cube与方便叉烧SteamMe,三款产品均在各自赛道维持了领先地位。这都是基于繁荣年代的科研积累。更重要的是,强劲的研发团队也为味之素得以从简单的食品进军高附加值的健康食品提供了有力保障。除了提供Vital Pro等氨基酸食品与饮料外,味之素还将产品向化妆品、医美等领域延申,并占据了全球40%的食品与制药用氨基酸市场。进入新世纪,更是通过自研与收购并行的方式进入CDMO等医疗领域,进一步加码医疗健康赛道。

除产能重构与产品创新外,味之素也一直以出海为重要战略。与自带“日本制造”“高科技”光环的家电或汽车企业不同,其出海打法因地制宜,在亚洲深度定制产品与渠道,在欧美则选择并购。其策略是集中优势资源,维持每个品类的头部地位:味精在印尼、菲律宾、越南,风味调味料在泰国、印尼,即饮咖啡在泰国均为细分品类第一。高度聚焦的战略,既提高了资源利用效率,又在细分品类树立了品牌心智。

渠道上,它采取了符合东南亚国情的“走访销售”形式,销售人员定期游走在各类自由市场与小型零售店,推销新品,优化老品陈列。相较于联合利华等欧美品牌重金投入营销,却很少下沉到零售网点的策略,味之素深入毛细血管末端,无疑更适合东南亚。元气森林近年于印尼的成功也与味之素遥相呼应:前者从小便利店入手,至今已覆盖3万余个印尼零售网点。在欧美市场,味之素则选择于2014年收购美国最大的亚洲冷冻食品厂商温莎,借助其现有渠道扩张。此后10年,北美营收年化增长从5.3%增至9.7%。

通过产能重构、重注创新与出海,味之素安然度过日股危机、亚洲金融危机、次贷危机等黑天鹅事件,成功建立横跨全球、多元经营的长青基业。如今,味之素历史最为悠久的川崎工厂群,不仅依旧是当地产业的重要支柱,更成为了日本工商业界竞相“朝圣”的目的地。

02

日冷:是爆品猎手,也是成本管理专家

青海人参果怎么吃

创新的重要性不言自明,但大部分企业很难坚持味之素这一持续投入基础研发的路径;产能重构与出海固然有效,90年代的中国这样靠谱而巨大的市场却是可遇不可求。那么,除了产能重构、出海与创新,经济低迷年代的企业,是否也可以通过优化产品战略、精益工厂生产的方式“向内求解”呢?日冷的故事或许可以给我们启发。

如果说味之素的成功基因是科研为本,那么日冷的护城河则是八十年如一日、钻研冷冻食品的日式“匠人精神”。不同于味之素“将各类健康产品统一在氨基酸概念下”的模式,日冷专注的业务有且仅有加工食品本身——2023年,集团收入约300亿元人民币,其中120亿元来自加工食品(预制菜)业务,占比超过40%。其余水产禽肉、冷链物流等,也是与预制菜相关的业务。正是这份专注,使其得以在80年的历程中,跟随时代不断打造畅销产品,成为名副其实的“爆品猎手”,并以25%的市场占有率,连续20年占据日本预制菜行业第一。

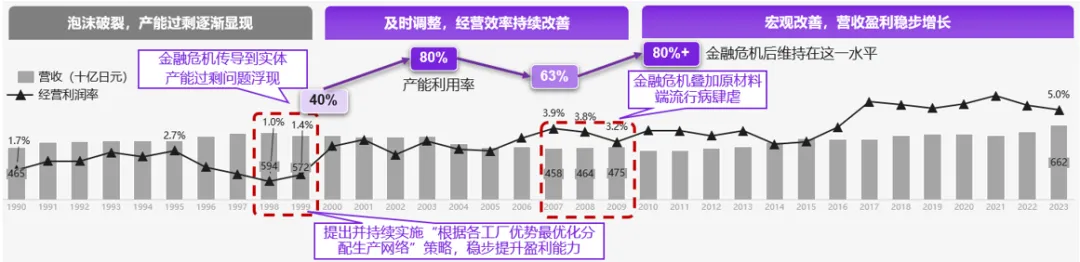

然而,与味之素一样,日冷在90年代结构性的变化中都很难独善其身:首先是营收从1991年起连续五年徘徊不前,随后开始面临产能过剩。1995年起,日冷产能利用率低至40%,使经营利润率连跌五年。公司不得不重视战略重心,着重应用型产品创新与成本管理两大领域。

图3:日冷1990-2023年财务数据

资料来源:日冷年报,日经数据库,科尔尼

与致力基础研发的味之素不同,日冷制胜产品端的秘诀在紧跟市场趋势,面向实际需求进行研发。其研发团队至今也仅100余人,但却既能对时代变化快速反应,又能对长期痛点进行突破创新。

日冷的大单品成为其关键成功要素之一。针对“正宗炒饭”这一招牌产品,20年间进行多次改良,以保持其市场竞争力:2007年,将配料猪肉改为香气更足的烤猪肉;2015年,大规模改良,采用新技术“三段式炒制法”,用250度以上高温让米饭更加蓬松,形成规模化生产的壁垒;2019年则用香葱酱油增添了米饭中的焦香风味。

进一步地,2000年起,面临逐步成熟的市场,日冷开始进行SKU管理,主动缩减低盈利品类,强调占据细分品类龙头地位,持续通过产研体系打造爆品。三大战略单品贡献了销售额的近40%。

专注产品的战略很快见效,日冷营收节节上升,2023年预制菜收入121亿元人民币,是安井食品(39亿元)的三倍有余。除了在预制菜长期占据总体第一的份额,也在炒饭与丸子等细分赛道长期保持领先。2000年年度报告中,管理层将当初扭转颓势的战略总结为“选择与聚焦”(Select and Focus)。从结果看,这种顶层设计起到了决定性作用:

高速增长期(1955-1973):这一时期日本社会的主旋律是仿美化消费,家庭食品支出中,生鲜与简单加工的食品占据超过80%的份额;主要依托B端的团餐与政府供应树立品牌形象。

稳定增长期(1973-1990):婴儿潮一代开始工作,日本GDP稳定增长,消费主体从家庭转向个人,尤其是崇尚个性的单身男女,速冻预制食品占据食品总支出5%。日冷快速推出适合超市的饺子、适合便利店的炸鸡汉堡、适合年轻人的西餐等。

经济衰退期(1990-2010):经济停滞,人口老龄化与家庭小型化更为显著,消费降级成为主旋律,预制菜已稳定占据10%的食品支出。日冷推出一人食微波炉饭团,正宗炒饭也正是在2001年首次发布。

经济恢复期(2010至今):经济企稳,但长期下行带来的观念变迁使得消费者转向朴素;同时,人口老龄化比例超过25%,讲求健康成为主旋律。日冷旋即开始提供低糖、低钠、无添加等“干净配料表”产品与功能性健康食品。

除了在产品端持续捕获“爆品”,日冷在生产端也一丝不苟地管理着生产成本,紧紧围绕“料、工、费”三要素,探索出一整套食品精益生产模式。

在工厂设计方面,由于土地紧张,日本工厂通常设计紧凑,二次改造因而颇为困难。为此,日冷设定了预留土地厂房的数值:土地二分之一与建成工厂三分之一,用于未来建设。工厂运营方面,日冷有意识培养多技能工。高阶的多技能工甚至可以柔性支持各类工作,包括识别生产瓶颈并加以解决。

日冷的肉类产品以鸡肉为主,如何充分利用数量庞大的鸡肉原料,就成了提升工厂效率的关键。为此,日冷专门为泰国工厂建立了鸡肉产品整合系统,涵盖活鸡宰杀、切割、加工、烹饪、冷冻和包装全流程,确保所有部分得到有效利用,最大程度降低损耗。

在工厂外,日冷同样勤勤恳恳地进行着生产网络优化与产能调整。首先,自1992年起的10年间,日冷陆续共计关闭了七家工厂,整合低效产线,并将自产成本高、工序复杂且非核心的产品外包,以此降低运营成本与提高产能利用率。2007年,日冷产能利用率为73%,并在2008年金融危机后维持了80%以上的高位运行。

这种对成本管理的坚持并非应对经济危机的权宜之计,而是有着长久愿景与追求,2023年年报中,高层对“集团关键事务”做出规划,而生产流程创新、成本节降依然处于重要位置。这种对精益优化的极致追求,已经深入日冷的企业价值观,在上升期中也能保持企业竞争优势。

03

久久为功,方得始终

2024年7月,日本“实业之父”涩泽荣一取代福泽谕吉成为万元日币肖像人物,这也成为继日经指数创30年新高后的又一标志性事件。作为备受日本业界推崇的“企业之王”,他有“义利结合”“道德经济合一”的重要经营理论:实业是社会的命脉,企业的决定会对社会产生重要影响,必须将公益与私利结合起来。因而,穿越危机不仅是单个企业的责任,更是整个社会的重大议题。对于企业来说,不存在可以虚度的“无效时间”,只有当机立断地、争分夺秒,才能使基业常青,持续创造社会价值。总结来看,90年代的日本食品饮料企业的尝试有着以下启示:

梯次创新:食品开发既是艺术,也是科学。从日冷与味之素的案例看,新品开发需要“祖传秘方”式经验层面的积累,更需要科学化的研究体系和技术手段做支撑,以及长期不懈的基础研究投入。在应用技术与基础研究层面双管齐下,“梯次创新”,才能实现长期竞争优势。

持续降本:降本增效往往是帮助企业度过下行期,腾挪发展资源的救命稻草。不管是从全局考量、优化产能网络,还是从细处着眼、以精益生产优化运营效率,均可雪中送炭、带来实际效益。例如,日冷的精益生产并非预先设计,而是在实际生产中不断探索与总结,从固定原料摆放位置、保持机器设备清洁等小事上就能取得意想不到的巨大收益。

精细出海:许多食饮企业的出海常常陷入毫无重点的窠臼,通常将中东、东南亚、北美与欧洲等热门目的地全部尝试后,才发现盈利遥遥无期。味之素的实践告诉我们,出海是精细而非粗放的战略选择,对于不同的市场,需要有匹配的产品与营销策略,新兴市场尚可深耕细作,发达区域则免不了适当并购整合。泛泛而谈的出海很难获得预期回报,反而可能带来负担。

随着日本的通胀开始历史性地连续回升,“失去的30年”逐渐走向历史;奥运会、世博会与其它文体盛事主办权的花落日本,也让世界目光重新投向此处;《读卖新闻》等媒体迫不及待地喊出类似日本复兴的口号。由此,日本食品企业穿越周期的经验显得格外历久弥新,相信也能为我们提供参考。