新周期下,云南咖啡正在发生四个变化

文:朱若淼

来源:窄播(ID:exact-interaction)

在新消费浪潮的推动下,云南咖啡近三年间屡屡出圈。更多争议随着更高的知名度而来,围绕「云南咖啡」的讨论,更是充满矛盾的观点。

有的咖啡爱好者对云南豆仍有偏见,认为它是「劣质」的代名词;也有从业者对云南产区的未来保持悲观,认为资本热潮下对短期逐利者的大量进入,只会让产区陷入行情好时大量买入、行情差时大量退场的恶性循环。

但与此同时,云南产区也经历着成长。一小批优质的庄园逐步有了头部效应,他们在近年国内生豆大赛上展露头角,成为国内外各大咖啡品牌的知名供应商;产业链的上中下游,更是不乏看好云南产区前景的从业者。

乐观者们往往持有一个共同观点——背靠中国这个仍有增长潜力的本土大市场,云南作为国内咖啡最主要的产区,将有很大可能性从产业链中分享到更多的利益价值。

离消费市场更近一点,摆脱国际期货价格波动的束缚,是全球各大咖啡产区近年来试图寻找的出路,尤其是过去三十多年,咖啡的国际期货价格一直处于跌多涨少的局面。尽管云南的产量只占全球咖啡总产量的约1%,但咖农面对的是需求仍在增长的本土消费市场,他们不用像中南美洲和埃塞俄比亚的咖农那样,联手去美国去开咖啡馆、烘焙厂,争夺市场话语权。

从2018年起,云南咖啡的内销占比已几乎与出口持平,到2023年,超9成的云南咖啡在国内就被消耗掉。在国内攀升的咖啡消耗量之下,云南咖啡发生着一系列变化:

马褂木

首先,产地的定价权正在松动,原来掌握绝对话语权的国际期货价正在被本土市场所冲击;其二,投入在产区的公司力量,在周期之下持续发生着变化;其三,产地咖农无论是种植水平,还是发酵的初加工能力,都有不同程度的提升。

这些变化源于过去三四年新消费浪潮裹挟下,云南产区迅速释放的产业势能,而产业势能则建立在过去数十年间,云南产区在各种内外因帮助下,沉淀的产业积累。

喧嚣过后,内外部环境都已发生变化,如今云南产区正在面临一个新的咖啡周期。「靠自己」是我们与产地各环节从业者们交流过程中,感受到的第四个变化。质而非量,是新周期里云南产区走出竞争力,平息争议的唯一出路。

01

产地定价权在松动,

机遇与乱象并存

跟所有产区一样,云南咖啡种植规模的增减,与期货价格周期息息相关,交易价格长期以来也以国际期货价作为参照。甚至在与国际贸易商的交易中,云南咖啡往往会拿到比期货略低的报价。

情况在去年产季发生明显变化——交易价格出现了高于期货价的状况,咖啡的定价权,从原来由国际期货价格牢牢把控,转而越来越受本土需求市场的影响。

2022/23云南咖啡产季,雀巢给出的报价高达每公斤生豆37.81元,据《咖啡金融网》统计,去年云南市场交易的生豆价格也达到了每公斤33元左右。这个区间高于去年冬季咖啡期货价最高时31元左右的价格。

今年的情况变得更复杂。

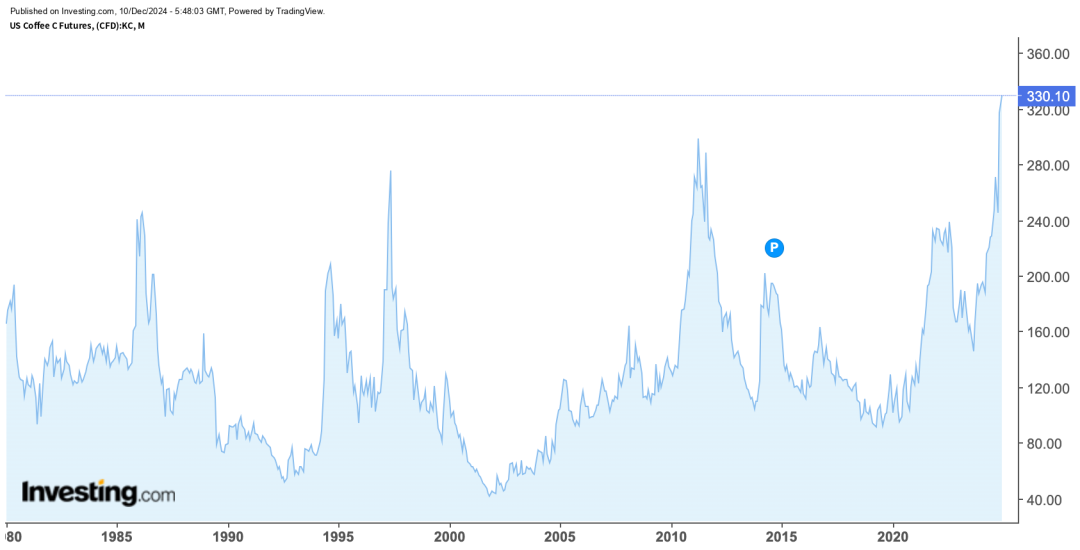

一方面,云南产地继续维持明显的上涨趋势,今年每公斤生豆价格约涨10元;另一方面,国际期货价格入冬以来连连暴涨,进一步助涨云南的上涨趋势。最近几天,咖啡期货价最高值甚至涨到每磅332.5美分,合人民币53元每公斤。这是继1977年和2011年之后,期货价第三年出现突破每磅300美分的价格,并成为本世纪咖啡期货价的峰值。

白兰瓜

白兰瓜

1979年12月到2024年12月美国C型咖啡期货价格

一个显而易见的原因是,买家结构在变化。

本土买家的大量涌入,是推动云南咖啡定价权变动的主力。这些买家来自国内迅速发展起来的咖啡行业。

过去五年,新品牌、茶饮连锁、个体创业者们大量涌入咖啡行业,既刺激了本土咖啡需求的激增,也推动咖啡文化向全国各级城市渗透。2023年,国内总消耗量已达35万吨,人均年咖啡消费杯数增至16.74杯,是七年前的近一倍,而去年云南咖啡的总产量是14.33万吨。

与国内需求激增形成反差的是,同期进口咖啡供应链的不稳定性增大。

疫情期间,进口咖啡供应链受限于跨境物流通路不畅,和极端天气影响。这种状况并没有因疫情而完全结束。受越发频繁的极端天气影响,巴西、越南等咖啡主要生产国均出现不同程度的减产,再加上国际局势动荡、汇率波动等因素的影响,国际咖啡供应链仍处在相对不稳定的状态,并且将持续较长时间。

国际期货市场已对此作出反应,这也是今年下半年咖啡期货价暴涨的原因。

反观云南,外在的不稳定性为其提供了迅速渗透全国市场,并提高溢价的客观机遇。作为本土产区,交易的稳定性和成本都有一定优势。

「假设我们以现在的期货价格,采购同样重量的危地马拉豆和云南豆,那我在中国采购肯定会赚。」马丁用一口流利普通话说道。这位美国人到普洱创业已经10年,他创办了炬点咖啡实验室,向国内外销售云南咖啡豆。

正在授课的马丁

以进口危地马拉生豆在国内加工销售为例,他们除缴纳13%的增值税外,还要额外支付8%的关税。但如果是在国内采购生豆,则既免除了关税,也省去了跨境物流运输的成本。

正是在这些综合因素的推动下,近两年云南产地也涌来更多入局者。

乱象不可避免。

一方面,产地标准体系的混乱,让本土买家与产地卖家之间的沟通并不一致。具体来说,当下游客商到庄园与之谈判时,双方理解的标准并不一致。尽管云南省去年已出台有关咖啡豆的地方标准,但在交易时,产业链上下游之间的信息差依旧存在。

「他们参考的标准看上去是一样的,但具体要的结果可能不一致,尤其是『外省人』。」马丁以云南一级豆举例,每当有外地客商找他采购时,他都反问,「你所谓的一级豆指什么?我告诉你一级豆在这里有一万个意思,这家的颗粒大小是15目以上(目指颗粒大小),那家是14目以上,这家的瑕疵率是8%以下,那家是5%以下。」

另一方面,市场好起来之后,产地出现了不健康的涨价现象。马丁觉得这种现象尤其会出现在行情好的时候,「种植户觉得现在市场好,就会拼命的涨价,因为害怕市场不好时亏得更惨。」

这种现象也是农业产业链上游常见的现象。农户作为产业链的最上游,种植的作物有天然的生长周期,对市场的判断、响应节奏慢,且长期处在信息链的最底层,消息滞后。

当价格行情好时,农户要么囤积惜售错过最佳时期,要么盲目涨价。尤其咖啡这种长期受期货价格影响的作物,过去三十多年面对的都是期货价涨少跌多的局面,如今行情好起来之后,咖农自然更愿意加大涨幅,抓住这个看得见的短期利益。

改变这一现状的根本在于让产业链各环节的标准持续渗透产区,打破中间的信息壁垒,建立良性的机制。

这注定是一个长期、且反复的过程。

02

从跨国公司到本土品牌,不同周期里进入云南的公司力量在变

改变过程中,公司的力量必不可少。

这些年来,进入云南的公司力量持续发生着变化。它们在国内不同的咖啡消费周期来到云南,不同程度地介入进当地产业的发展。

雀巢到的最早,它在云南的故事早已不陌生。上世纪末的雀巢带去给云南的不仅有订单,还有卡蒂姆、农艺师和市场标准,也最早启动普洱的种植扶持项目,如今普洱已经成长为云南省内规模最大的咖啡产区。

卡蒂姆是云南产区最主要种植的品种。它是阿拉比卡和罗布斯塔的杂交,具有高产和抗锈病的能力,该品种解决了当时云南咖啡种植产业正面临的问题。

彼时的中国市场,才刚开始通过速溶认识咖啡。速溶也是雀巢主推的产品,相较于现磨和手冲,速溶对咖啡本身的品质要求并不高。在这一阶段,咖农对咖啡认知了了,种植、采摘管理的水平普遍较低,对发酵、烘焙等咖啡的初加工、深加工的知识储备也少,更没有喝咖啡的习惯。

种植者们对这些环节的陌生,直接导致云南「卡蒂姆」的品质备受诟病。尽管在风味上,卡蒂姆相较于瑰夏、波旁、铁皮卡等纯阿拉比卡品种逊色不少,但这并不意味着卡蒂姆冲不出好咖啡。

一杯好咖啡是系统工程。除去品种因素外,种植及采摘管理、发酵干燥、烘焙与萃取,都会影响到其最后风味,而前两样恰恰与产地种植者息息相关。

一个庄园具体的土壤气候条件、所处的海拔高度、果树的间距和密度、采摘时咖啡果的成熟度,都会影响到后续咖啡种子被发酵、干燥成咖啡生豆时,所释放出来的风味和芳香物质。

新的变化发生在2012年前后。

这年年底,星巴克在普洱建立亚太区首个咖啡种植者支持中心,成为第二个为咖农提供种植辅导、加工知识培训和常驻农艺师的大公司。

此时国内的咖啡供需两端已进入新阶段。

消费端,星巴克在中国的门店数量于2013年突破1000家,该品牌所代表的第二波咖啡精品化浪潮,随着其门店教育着中国一二线城市的中产消费者,国人开始有了喝现磨咖啡的习惯。

产地端,受2011年期货价暴涨的影响,云南咖啡迎来新一轮扩种潮。「那时候期货价格涨到41元每公斤。」75岁的董志华仍清晰记得这个数字,退休前他任云南咖啡厂厂长。

据统计,2010年到2014年间,云南咖啡的种植面积从64.5万亩一路增至183.15万亩,2014年也成为云南咖啡历史上种植面积最多的一年。

在此期间,定期现身云南各咖啡庄园的农艺师们,让地处偏远山区的咖农们认识了「星巴克」这个美国品牌,也进一步传播了咖啡的专业种植、田间管理技术。

近年来,星巴克和雀巢两家公司在云南的产业投资还在继续,马丁觉得他们看起来像自己人,「我们去吃饭、去买菜、或者去干嘛,总能碰到他们的人。」

今年星巴克云南生豆优秀供应商大会上,

入选星巴克甄选的咖农合影

除了这些「自己人」,马丁最近五年在普洱接触到更多「外省人」——一批随国内咖啡新消费潮,成长起来的本土品牌。

2018年拿到新一笔8000万融资,并计划扩店的Manner,成立初期就在逐年加大采购云南的咖啡豆。2020/21产季,蜜雪冰城首次在云南采购了1000吨咖啡豆。

同一个产季,马丁为瑞幸发酵处理了2000多吨云南的咖啡鲜果,最终交付400吨发酵处理后的生豆。这批豆子成为瑞幸2021年的第一款云南咖啡单品——SOE云南红蜜处理咖啡。同年,M Stand、挪瓦咖啡、幸运咖,甚至电商平台的自有品牌京东京造,均推出主打云南咖啡豆的产品。

马丁观察,这些新兴的本土咖啡品牌与云南产区的关系,多数以采买的贸易关系为主。他们每年像候鸟一样,只在产季会碰到。

新消费浪潮催生的这批本土品牌,给产地带去的影响也最直接——它们推高了云南咖啡在全国的知名度。

03

产地成长起头部庄园,它们是云南能出好咖啡的代表

最近一段时间,马丁也在琢磨云南咖啡这两年走红的原因。他觉得,云南咖啡不是一夜爆红,而是经历了多年积累,在无数咖啡爱好者、从业者们来到云南发现好咖啡后,逐步积累起来的口碑。

这些口口相传,在几年前的新消费潮中一下子被点燃了。

2015年前后马丁口中的「咖啡疯子」们开始被吸引到云南,了解本地的豆子和品质。也是在这一年,云南省举办了第一届云南咖啡杯·咖啡冲煮大赛。期间,主办方不仅要求指定的冲煮豆必须选用云南豆,还邀请省内优质的庄园到全国各比赛城市展出,摊位费、住宿费由主办方承担。

彼时,已经成为全国咖啡主产区的云南,正迫切希望提高知名度,为大赛主办方省农业农村厅提出该活动建议的董志华觉得,从咖啡圈子入手是最经济也最市场的做法。一方面,云南咖啡的知名度能借此打开;另一方面,庄园主们也有机会与咖啡店主、爱好者、烘焙商等买家直接联系。

此后的几年里,云南又连续举办了多年的咖啡生豆大赛。在这些大赛中,优质的庄园脱颖而出,并不断收获咖啡行业的认可。

也正是这些头部庄园的存在,让云南咖啡开始在圈子里摆脱「劣质」的印象。

普洱孟连县是云南的突出产区之一。在过去9届云南省生豆大赛中,有三届冠军庄园来自那里。

「我非常欣赏孟连有几位佤族的咖农。」董志华观察到,孟连的几个头部庄园选择的种植海拔高度都不低,从农作物种植的角度上看,高海拔的温凉环境延长了咖啡果实的成熟时间,更长的挂果周期,从根本上能提升咖啡豆的风味,「他们很聪明!」董志华感叹道。

这些佤族种植者们,大多在2011年期货价格变动后开始种植咖啡,并积极利用外界进入的各种资源,逐渐成长起来。

6月正在开放的咖啡花

叶萍是董志华欣赏的庄园主之一。她从2011年开始,带领家族亲朋种上了咖啡,并成立孟连天宇咖啡农民专业合作社。一开始她对咖啡完全不了解,2013年在一次培训会上,叶萍结识了星巴克的农艺师王万东。

此时,她正有意向通过星巴克C.A.F.E.认证。该认证是星巴克与第三方环保国际组织共同推出的一套公平贸易标准,只有通过该认证,供应商才具备为星巴克供应咖啡豆的资格。该标准区别于期货市场,实行的是现货市场定价,一般情况下会根据当时的期货价格上浮一定的溢价。

在获得农艺师的帮助后,叶萍在种植、采摘都做了调整,并根据庄园具体的小环境,及最终客户的商品需求进行分级管理。2014、15年,叶萍又自费学习了咖啡的发酵处理技术,培训是由普洱咖啡协会组织,邀请海外专家到市里来授课。

学技术、找销路的那几年,也是庄园最难的时候。叶萍回忆,庄园在2014年到2017年,一直靠他们种茶的收益在补贴。

转机发生在2018年,天宇咖啡的全日晒豆获得第三届云南省生豆大赛的第一名。这年年初,Manner创始人韩玉龙骑着摩托找过来,年底便敲定了跟叶萍的合作。

紧接着2019年,天宇咖啡在连续两年送检后,终于通过星巴克的C.A.F.E.认证。这让天宇咖啡的水洗商业豆,拿到了比传统同类处理商业豆高出一倍的价格。两年后,他们的豆子又成功入选星巴克云南甄选,这是其精品咖啡产品线,「甄选的价差大概是一倍半左右。」

星巴克有关叶萍的宣传海报

2021年,星巴克为甄选的云南精品豆拍摄人物广告片《种咖啡的姐姐们》,叶萍是主角之一。她用「最高的标准和最高的宣传」来形容与大品牌合作。

04

「靠自己」,

品种替换、更多内外交流

如今,叶萍和天宇庄园的故事早已在咖啡圈子里出名。作为孟连县的头部庄园之一,她对接的客户中不仅有Manner 、星巴克和雀巢这些新老品牌,还有不少烘焙厂和生豆商客户。

去年县政府在景区娜允古镇内规划了精品咖啡一条街,各家庄园都在街区内开了自己的咖啡店,采用类似「前店后厂」的模式,对接全国慕名而来的游客、客商。

天宇的咖啡店距离他们的庄园大约只有一小时车程。与天宇门店挨着的还有信岗、芒掌、金山等知名的咖啡庄园门店。

10月初,孟连的咖啡产季到来之前,天宇咖啡馆收拾出一间空房,**摆着一张大长桌,上面零星有几只白色的宽口陶瓷杯。叶萍说,接下来那里将作为杯测室使用。山上庄园的民宿房子正在修建,那是为了让更多客人方便到庄园看咖啡、住宿。

天宇咖啡庄园开在县城的门店

在云南,一部分庄园除了种植咖啡,也在探索三产文旅增加收益。

叶萍的侄儿和侄儿媳妇现在也加入家族的咖啡生意,这两年他们身着自己的民族服饰,带着天宇咖啡,频繁出现在全国各大城市举办的咖啡展上,「只靠别人去做宣传是远远不够的,现在我们经常外出,不仅仅是代表个人,我们希望让更多人知道中国也有自己的好咖啡。」叶萍说道。

「云南的咖啡现在主要靠自己了。」董志华口中的「自己」指产地种植者。

今年以来国内咖啡消费市场发生诸多变化,消费市场对价格的敏感度越来越高,前两年热闹的消费新品牌对「云南咖啡」标签的热情也在减弱。外部市场的变化,或多或少都会对产区造成影响。热度散去之后,云南咖啡要想健康地走下去,靠的是自身品质的持续提升。

董志华觉得,品种仍旧是根本中的根本。当初选择卡蒂姆并让其成为云南产区广泛种植的单一品种,有其现实和历史的必然性。但如今,市场、环境都在发生改变,云南咖啡要想再往上走,必须从品种本身开始布局。

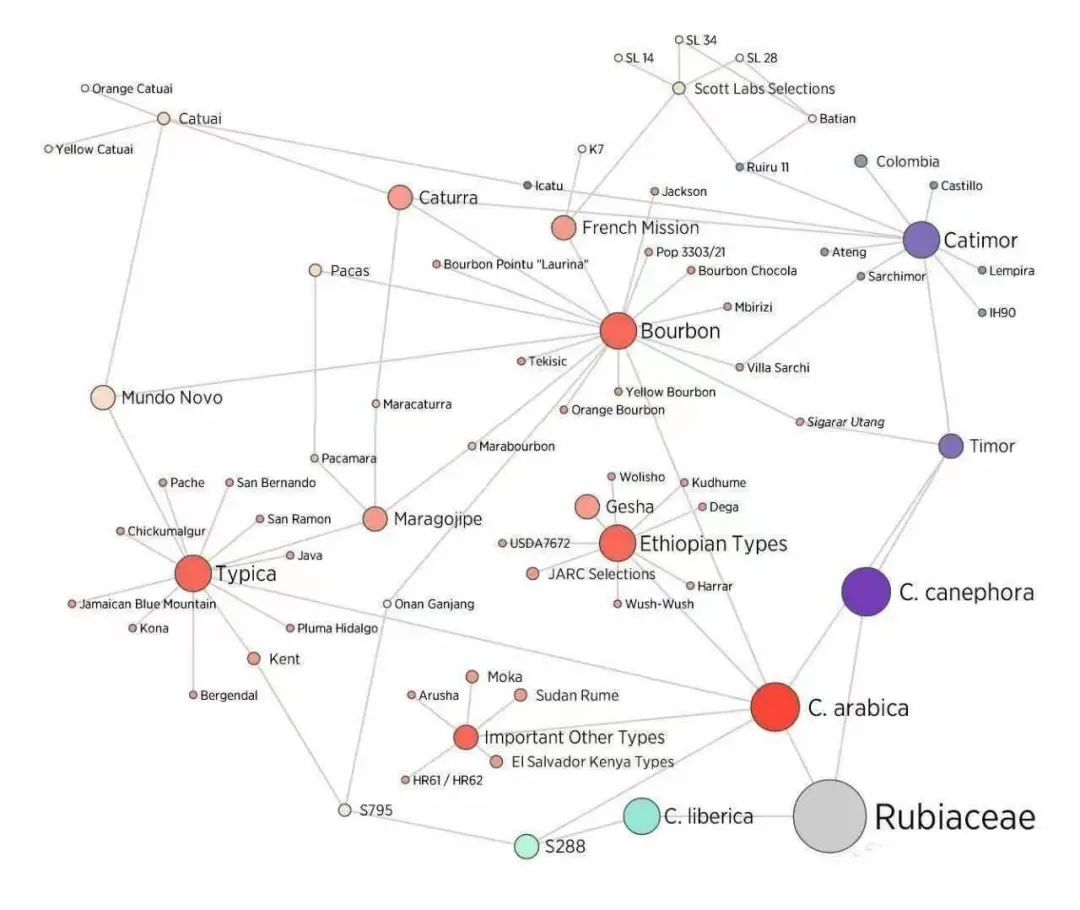

「现在来看,在长期生产过程中防治锈病的传染还是有办法的。那我们为什么不考虑种植没有罗布斯塔基因的其他品种呢?」董志华一边说道,一边拿出一张咖啡的基因图谱。

咖啡各品种的谱系图

从长远来看,新品种的推广过程中,既要考虑抗病性,也因考虑品种的多样性。「我们应该尽可能多尝试非罗布斯塔基因的其他品种,一旦云南手上掌握的咖啡品种多样之后,前景才会好嘛!」

头部庄园已经有意识地进行着新品种实验。叶萍如今给合作农户提供卡蒂姆种苗的时候,也会推荐新品种。但她严格控制了新品种的种苗数量,最多约1000多棵树苗左右,种植面积不超过3亩。「我会告诉他,这只是个实验,也会提醒风险和后期怎么管理。」一旦实验失败,咖农种植的卡蒂姆能确保他的收益。

今年,叶萍推荐最多的品种是萨奇姆、德热295。叶萍也尝试过铁皮卡,但最终没有选择向咖农推广。「铁皮卡在我那里不合适,它特别娇贵,如果呵护不好,五年以后产量就会下来,到第六年就会慢慢干枯死掉。如果连我自己都做不到那么细致的管理,更别说别的咖农了。」

马丁在普洱市郊炬点咖啡自己的庄园里,同样进行着新品种的本土化实验。苗棚里,满是尚未移栽的新种苗,其中有远从肯尼亚找来的纯阿拉比卡品种,也有云南德宏热带农业科学研究所选育的新品种。在庄园做导览的工作人员会对游客说,带有卡蒂姆基因的新品种,依旧是满棚新苗里本土适应性最好的。

和所有农产品一样,土地里新品种的筛选、推广是个更缓慢的进程,其中充满着现实的考量、博弈。

品种之外,产地从业者们正推动着更多咖啡行业内外、国际间的交流。这也是马丁在云南积极参与的事情。

今年炬点咖啡实验室发起的「云南咖啡风味地图」活动已经举办到第四届。该活动连续四年邀请全球获得Q-Grader认证的咖啡师(即获得CQI国际咖啡质量协会认证的咖啡品鉴师),到普洱对云南咖啡进行专业杯测,梳理云南各产区咖啡的风味特征。

马丁说,这是风味地图活动的最后一年,今年的参与人数已超过300多人,四年前这个数字是80人,四年下来累计参与人数超过1000人。

当初希望让业内认识云南咖啡的目的已达到,但产地与产业链中下游、市场间更频繁的交流探索,远没有结束。

见到马丁时,他正在普洱的门店给学生们上CQI认证的培训课,作为中国大陆地区为数不多的Q-Grader认证导师之一,慕名而来的学生来自国内外。他们中有上海来的20岁咖啡师、有人来自孟连的知名庄园,还有危地马拉的咖农、意大利的烘焙师。

今年,炬点还跟万象城合作,跟着其在昆明、重庆、西安的商圈开展咖啡快闪活动,宣传咖啡知识和云南咖啡。

炬点门店的咖啡风味卡

马丁觉得,更大范围的交流,不仅有利于产地跟进新的行业知识、技术,也有利于改变市场、同行对云南咖啡的偏见。

这是个巨大的工程,但它的好处是让更多市场主体参与其中。长期来看,它对本土产业链各利益方在产地达成统一的标准共识也有帮助。

清蒸大闸蟹的做法步骤

无论是品种改良,还是产地买卖双方之间的共识建立,都还需要时间。中国仍在增长的内需市场,为云南提供了这个窗口期。

对于云南咖啡而言,这一轮新周期也不是产地经历的唯一周期。半个多世纪以来,在国际期货价格的起起伏伏之中,它早已经历了几个轮回,无数人带着希望进入产地,也有很多人在每一轮周期中失望离场。

选择以更好标准坚持下来的人里,总有人会在周期中存活下来。

在普洱,马丁用10年时间把自己变成了「本地人」,普通话流利,还能在云南方言、手语、英语之间自如切换。在生意差的那几年,他差点放弃,却被仍然坚持的咖农鼓舞而坚持了下来。

当叶萍被问及咖啡种植亏本的时候为什么没想过放弃,她说那是自己的土地,并且相信坚持下去还有机会。