青岛食品业绩回暖却难求增量,饼干品牌如何突围?

文:張雅坤

來源:新品牌研究所(ID:newbrand100)

前段時間,全國各省平均身高數據出爐,山東省成績名列前茅,無論男生還是女生,都排在了第一位。對此,部分山東網友開玩笑地表示:“都是從小吃鈣奶餅幹地功勞。”

提到鈣奶餅幹,相信大部分人都不陌生,很多品牌都有類似的產品。不過,很多人都不知道,鈣奶餅幹真正的開創者是青島食品。公開資料顯示,青島食品成立於1950年,如今已經72歲“高齡”。

10月24日晚間,“鈣奶餅幹第一股”青島食品發布三季度業績公告稱,2022年前三季度營收約3.72億,同比去年增長19.23%,正在逐漸恢復到疫情前的發展速度。

不過,2021年財報顯示,為公司貢獻了全年營收85.6%的餅幹產品,營收同比減少了8.5%,銷量也下滑了17.2%。顯然,雖然業績回暖,青島食品依舊不能“高枕無憂”。

陪伴著一代又一代山東孩子成長的鈣奶餅幹,似乎正在淡出大眾的視線。

這並不是青島食品這種老牌企業的個體困境。新品牌研究所發現,自從新消費品牌浪潮到來,食品飲料賽道就一直是創業和投資的熱門,休閑零食也出現了三只松鼠、良品鋪子、a1零食研究所等新品牌,但並沒有一個品牌是靠餅幹產品“出圈”的。

換句話講,在餅幹市場裏,新國貨拼不過老國貨,老國貨又很難超越億滋國際為代表的外資品牌。

01

馬太效應日漸凸顯的餅幹行業

餅幹是休閑零食的細分類目,在消費水平提高和消費升級因素下,餅幹市場規模和需求市場正在逐漸增長。中國報告大廳數據顯示,2021年我國餅幹產量達到1174萬噸,預計到2024年,我國餅幹產量將達到1437萬噸。

中研網數據顯示,目前我國餅幹人均年消費量僅為1千克左右,而發達國家餅幹的人均年消費量為25~35千克,中等發達國家也有12~18千克。因此,中國的餅幹市場潛力十分巨大。

從行業特征來看,中國餅幹市場的進入壁壘低,經營主體多,集中度較低。不過,近年制造業的原料、人工、運輸等生產成本日益走高;兼之市場不斷推新、分流老品需求,使得小微企業在生產端規模效應相對不足,在市場中也缺乏議價權,整體市場份額正在向大型企業集中,馬太效應越來越明顯。

根據中國焙烤食品糖制品工業協會數據,2019年營收超2000萬元的餅幹企業已達656家,合計營收達1317.3億元,同比增長3.4%;實現的利潤總額達到 112.9億元,同比增長 4.14%。

另外,達利園的華北地區某經銷商李偉(化名)對新品牌研究所表示,在國內餅幹市場中,大部分餅幹還是以中低檔產品為主。一些已發展到一定規模的企業正處在轉型階段,餅幹市場競爭日趨激烈,利潤空間縮小。

一位休閑食品資深從業者對新品牌研究所表示:“我國餅幹行業毛利率水平在20%左右,未來幾年隨著行業企業管理水平的不斷提高,規模化發展,行業毛利率水平還將進一步提高,但是受到成本的提高,未來毛利率增長有限,未來幾年即便增長也很難超過25%。”

目前,已經在全國範圍內建立起知名度和影響力的餅幹品牌,依舊是以億滋國際和好麗友為主導的外資品牌。大部分國產餅幹品牌的優勢和聲量都建立在一定區域之內,比如稱霸山東的青島食品,深耕廣東地區的嘉士利和徐福記,以及在安徽省知名度很高的美代餅幹等等。

徐福記、達利集團、嘉士利集團(從左到右)旗下部分餅幹產品

圖片來源:天貓旗艦店

更重要的是,從客單價來看,高端市場內幾乎沒有國產品牌的身影。“很多老品牌的餅幹也開辟了高端線,也有一些模仿奧利奧、好麗友的產品,但從我從各處經銷商了解到的銷量來看,高價產品和山寨產品,跟中低端的產品還是有很大差距。想從億滋國際和好麗友手裏搶市場,還是很難。”李強談到。

02

“單一”的青島食品,難求增量

分析青島食品的財報,新品牌研究所發現,公司最大的特征就是“單一”。首先,它過分依賴大單品。公開資料顯示,鈣奶餅幹面世於1961年,此後,青島食品再也沒有開發出第二個爆品。

與青島食品同行業的上市餅幹生產企業還包括億滋國際、達利食品、康師傅、嘉士利等。其中,億滋國際擁有奧利奧、太平、趣多多、王子等多個餅幹品牌;達利食品核心餅幹品牌“好吃點”包括香脆系列、蘇打餅系列、焦糖曲奇等;嘉士利的餅幹產品包括早餐餅幹、夾心餅幹、威化餅幹等。

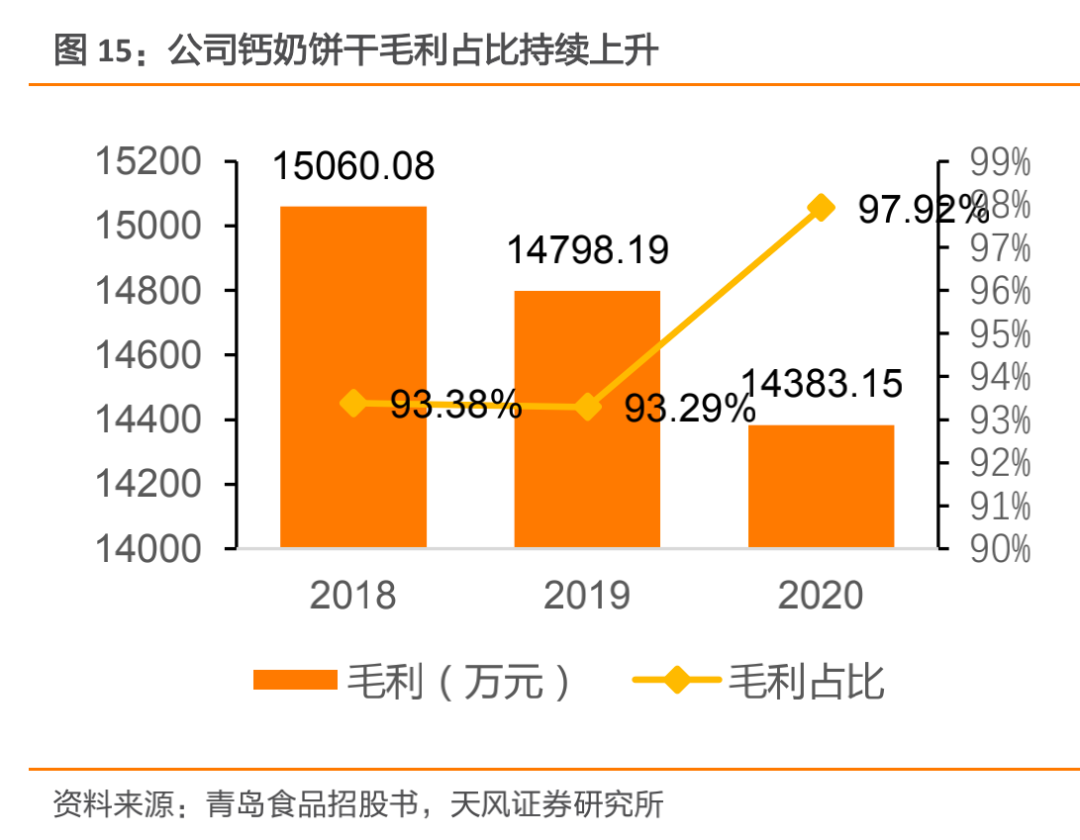

餅幹企業們大多以多品牌或多條產品系列進行布局,而青島食品主要產品僅有鈣奶餅幹、休閑餅幹、花生醬,其中鈣奶餅幹又為青島食品貢獻了80%以上的收入,且是公司主營業務毛利的主要來源,招股書顯示,2018到2020年,鈣奶餅幹的毛利占比均在93%以上。

這種情況會使青島食品的營收與鈣奶餅幹直接掛鉤,比如2021年,青島食品餅幹的營收同比減少了8.5%,公司整體營收也下滑了近10%;另外,一旦消費者口味改變,或者市場競爭越來越激烈,過分單一的產品結構很難抵抗風險。

對青島食品來講,單一的不僅是產品,它也是一個“偏安一隅”的企業,公司的區域特征非常明顯,即“紮根”山東。其招股書顯示,2017年到2020年,山東省內的銷售額占比均超過80%,且呈現逐年上升的趨勢。

新品牌研究所認為,很大程度上,過分依賴單品和區域,決定了72歲的它的能力“上限”,很難突破銷售額10億大關;但與此同時,這件事也有一定好處——不需要投入過多營銷成本,盈利能力較強,現金流狀況良好。從這個角度來看,也是“失之東隅,收之桑榆”。

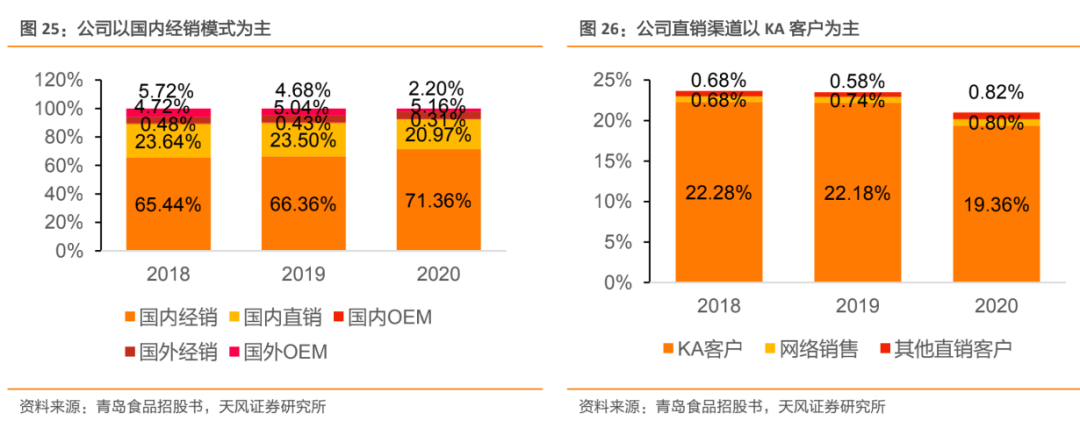

除去產品和地域的特征,青島食品的渠道也並不全面。按銷售模式來分,青島食品招股書顯示,公司銷售模式以經銷模式為主,2020年國內經銷銷售額超過70%;在占比較低的國內直銷模式中,又主要面向 KA 客戶,占比高達19.4%。顯然,青島食品在分銷渠道網絡的建設上還有待提高。

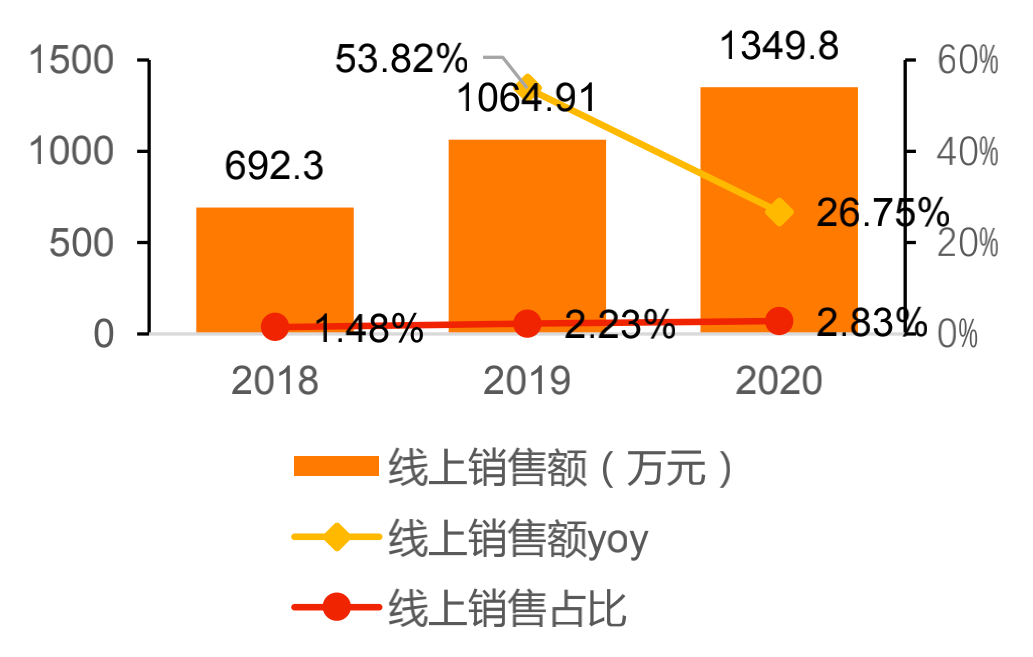

而按線上線下來分的話,青島食品的線下偏向性也比較明顯。財報數據顯示,2021年青島食品的線上營收僅占2.6%,並且最近幾年並沒有太顯著的提升。

不過據新品牌研究所了解,似乎很多老品牌都面臨著線上轉型的“窘境”。2020年達利集團財報顯示,其電商業務占比為6.8%;嘉士利甚至都沒有在財報裏披露電商業務占比。

那麽,老品牌線上業務推進艱難,會不會是新品牌逆襲的機會?事實並非如此,因為眾所周知,在零售行業做品牌,線下渠道網絡的建設比線上銷售要困難得多。談到對新品牌的看法時,億滋國際中國區副總裁Grace也曾在海豚社新消費新國貨大會上表示:“我們過往體量比較大,也有很多成功的模式,這些東西是資產,也是負擔。實事求是地說,因為體制、決策、效率等問題,我們在0-1階段肯定沒有新銳品牌快,但是在10-100這個賽道上,新銳品牌也沒有我們這樣的組織架構能力。”

在廣東省食安保障促進會副會長朱丹蓬看來,中國餅幹行業的創新迭代速度已經落後於消費需求升級的速度與節奏,一些老化的餅幹品牌更容易被消費者所遺棄。長期來看,企業仍需提升自身核心競爭力。

03

健康、出海,或將是破局點

即便餅幹市場仍具前景,品牌要想站穩腳跟也並非易事。新品牌研究所認為,國產餅幹未來的創新點、突破點主要有兩個,一是健康化,二是出海。

一方面,在消費升級的催動下,消費者需求產品更健康、更獨特、口味更新奇的產品,以健康化、多元化、細分化、高端化為賣點的餅幹將有望成為餅幹市場的一個風口,更有機會撼動休閑餅幹細分市場的份額,成為爆品品類。

目前已經出現以“零糖”、“低GI”、“低卡”等為特點的健康型餅幹,但失去了糖油的餅幹就像失去了“靈魂”,口感並不好。想要把傳統高糖油餅幹做得健康又好吃,其實是門技術活。

“實際上你去看奧利奧的配料表,基本也都是一樣的東西,因為很多外資品牌它在中國用的原料就是比較廉價,或者說標準是低於歐盟的,雖然符合食品安全,但是不健康。現在很多品牌都在開發主打健康的產品,但口感想達到傳統餅幹的標準,還是差得很遠,這一點是值得投入研發的。”

另一方面,新品牌研究所認為,出海是很多企業尋求第二增長曲線的重要途徑。青島食品、偉龍食品等餅幹品牌目前都在嘗試出海。

“目前的出海門檻已經變得很低,很多平台的帳期都是1-2周,期間的匯率、匯差等都可忽略不計。商家不需要了解每個國家之間的差異化、關稅、合規化、品牌認證、定價、退換貨率等各種問題,只需要賣貨,非常輕資產。”某跨境電商平台商家對新品牌研究所這樣談到。

創新是永恒的主題,求變是生存發展的本質。身處餅幹行業,無論是新品牌還是老品牌,都是時候做出變革了。