文:沈穎

來源:峰瑞資本(ID:freesvc)

作為全球最大的消費市場,美國就像極具生物多樣性的亞馬遜叢林,傳統巨頭大而不倒,新銳品牌林層出不窮。對美國市場保持關注,可以幫助我們理解消費市場裏的復雜性與新趨勢。根據《上海證券報》於2022年發布的研究,在全球範圍內,美國消費品上市公司數量排名第四,但總市值、總營收、總利潤均排名第一。

今年二季度,峰瑞資本副總裁沈穎回到闊別三年的美國,觀察了美國消費市場的整體情況,撰寫出這篇海外觀察文章。她結合了最新的宏觀數據、行業研究與個人體驗,試圖從多種維度,還原她所感知到的美國消費市場。

加入峰瑞資本前,沈穎任職於中國銀行紐約分行,有7年跨境並購及項目融資經驗,她也曾在高盛紐約總部工作。她有10年以上國內消費品行業的經驗。沈穎擁有中國人民大學經濟學本科學位、美國維克森林大學Wake Forest University碩士學位。沈穎主要關注大消費、出海、交叉學科等方向的早期及成長期投資,主要投資案例包括端木良錦、Uah有哈、速境生活等。

本篇文章重點聚焦疫情之後,美國消費市場出現的新變化與新機會,以及中國的創業者能從中借鑒什麽。

文章主體分為兩大部分,第一部分聚焦宏觀,梳理了美國的租金漲幅、食品以及能源通脹數據。這些宏觀數據幫助我們理解美國消費市場的底層背景——超額儲蓄帶來的消費繁榮,以及與服務通脹相伴的勞工短缺。第二部分關注細分的消費市場,分別就跨境電商、消費電子、智能健身硬件、寵物產品、美妝護膚產品以及食品等行業中的新變化與新機會逐一展開介紹。

-

跨境電商領域,存量競爭激烈。新入局的創業者需要思考清楚產品的定位,在熱門的服飾和家居用品賽道之外,尋找更多細分機會,努力拓展新的線上線下渠道。

-

消費電子領域,美國用戶整體消費能力較強。而中國有較強的供應鏈優勢,並且已經有少數智能硬件品牌在美國深度布局。無論是服務於用戶健身的智能硬件,還是寵物智能用品,都存在更多的創新機會。

-

美妝護膚領域,同樣面臨激烈競爭。在美國的美妝護膚市場,品牌們已經開始“卷”起了AI、機器視覺、3D等前沿技術。並且,美妝渠道本身也在更新迭代。想要在美國的美妝市場分得一杯羹,需要成為全能型選手,補足短板。

-

食品領域,消費降級與追求天然高端這兩種偏好共存,也給創業者指明了方向——要麽做到普適平價,要麽真正能夠做到品質健康。

希望能帶來新的思考角度。如果你是消費領域的創業者或者從業人員,歡迎與本文作者沈穎聯系(shenying@freesvc.com)

疫情之前,美國在近三十年內保持了相對較低的通脹水平。特別是在2010-2020年這十年之間,美國的物價比較穩定,尤其在食品、服裝、消費電子等方面。

根據美國勞工統計局(The Bureau of Labor Statistics)發布的數據,這十年美國的CPI(消費者價格指數)數據持續在4%以下。甚至在2015年,CPI一度下探至0.7%。

美國物價穩定背後,離不開與其他國家的合作。美國一方面利用來自中國的供應鏈,進口高性價比商品,另一方面還把拉美地區作為廉價勞動力和水果農產品來源地。此外,美國在能源領域擁有定價權和話語權,自身儲備的頁岩油氣也因技術革新降低了開采成本。這些都使得美國在較長一段時間內,穩定了物價水平。

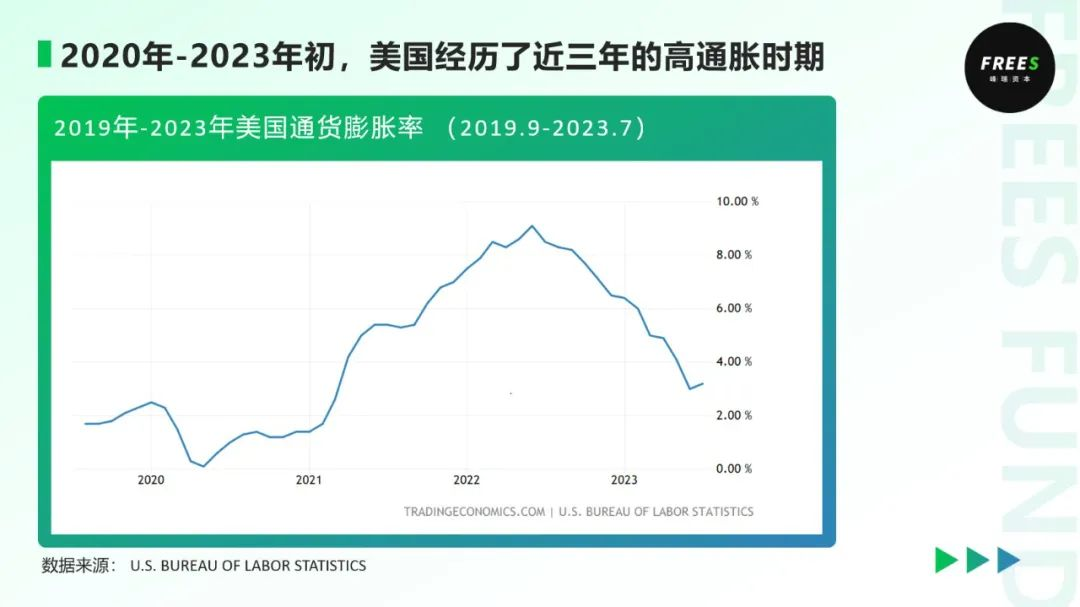

而在2020年至2023年初,美國則經歷了近三年的高通脹時期。

2023年,在離開美國三年後,我再次回到美國。雖然出發前,我對高通脹的情況有所了解,但當我實際身處美國,通脹的程度仍然超乎之前的想象。

但近期,美國的通脹率有所緩解。根據《華爾街日報》報道,美國的CPI數據在2023年6月份同比攀升3%,漲幅遠低於2022年6月份的9.1%的近期峰值,為兩年多來最低水平。2023年7月,美國CPI數據小幅攀升至3.2%。

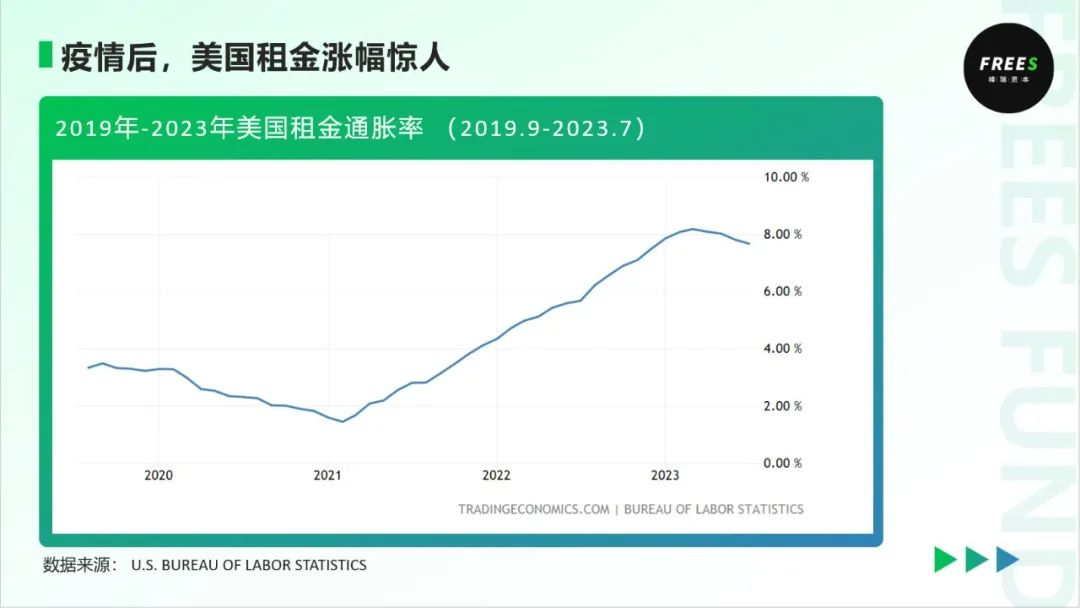

▎租金漲幅高

美國租金通脹率在疫情前期經歷過下降,後一路上漲,2023年初一度超過8%,據彭博社報道,美國7月的租金要價中位數達到了2038美金,距2022年8月創下的記錄僅差16美金。目前,整個住房成本通脹貢獻了美國CPI的90%。

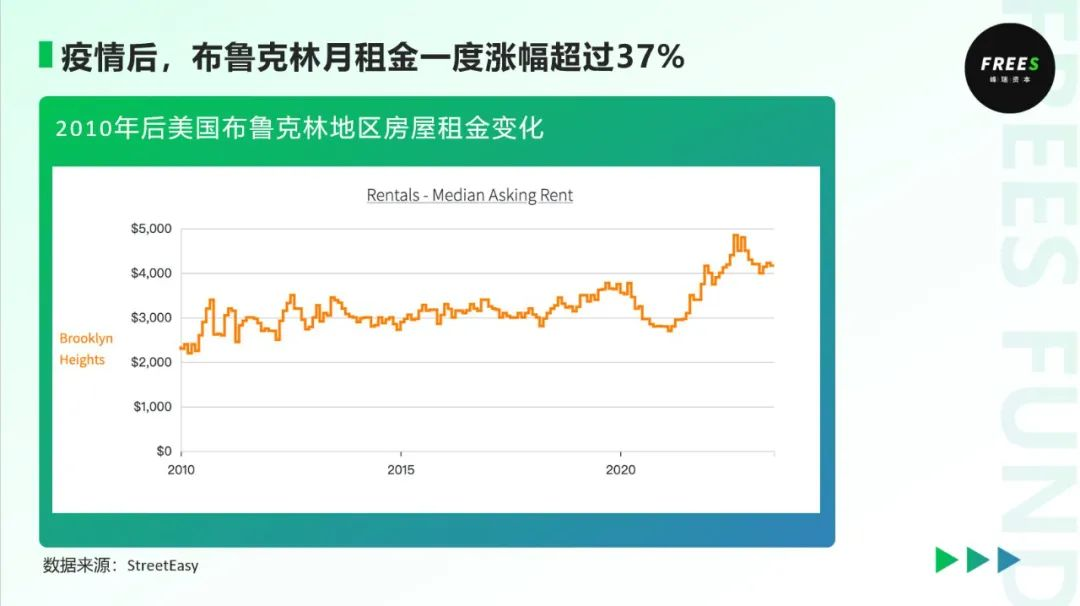

以紐約為例,根據美國房地產信息網站StreetEasy發布的數據,從2020年3月至2022年9月,布魯克林高地的月租金中位數從3526美金飆升至4850美金,漲幅超過37%。2023年7月,布魯克林高地的月租金中位數回落至4166美金。

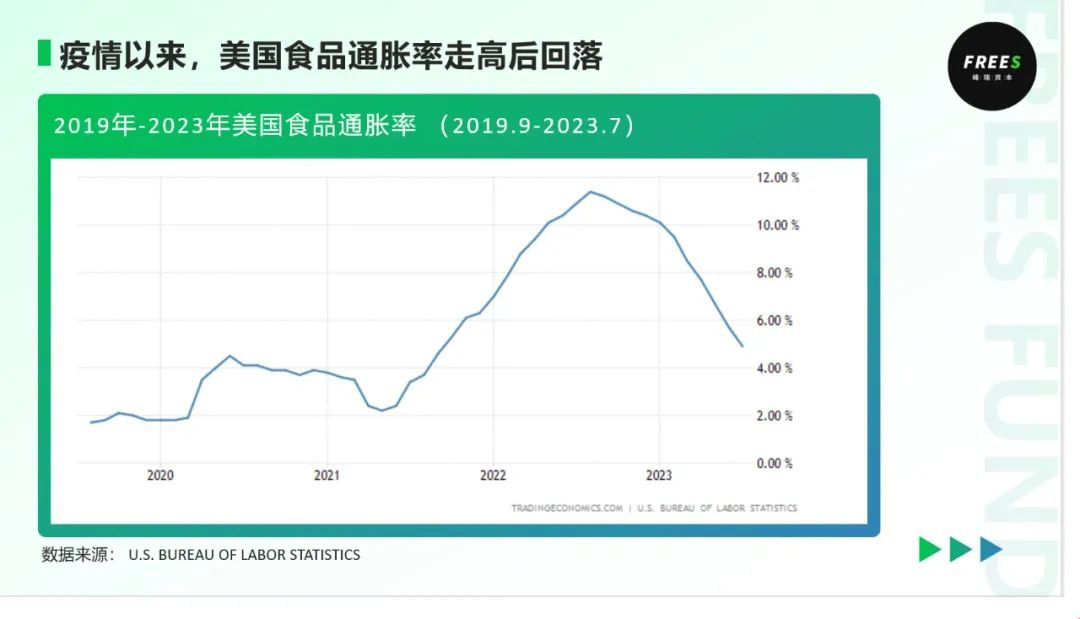

▎食品通脹走高後回落

美國的大眾食品曾經物美價廉。而疫情期間,大眾消費超市裏,有不少食品大幅漲價。食品通脹直接加重了普通居民的生活成本。2022年,美國的食品通脹率一度升至12%,之後又調整回落,在2023年8月降至6%以下。

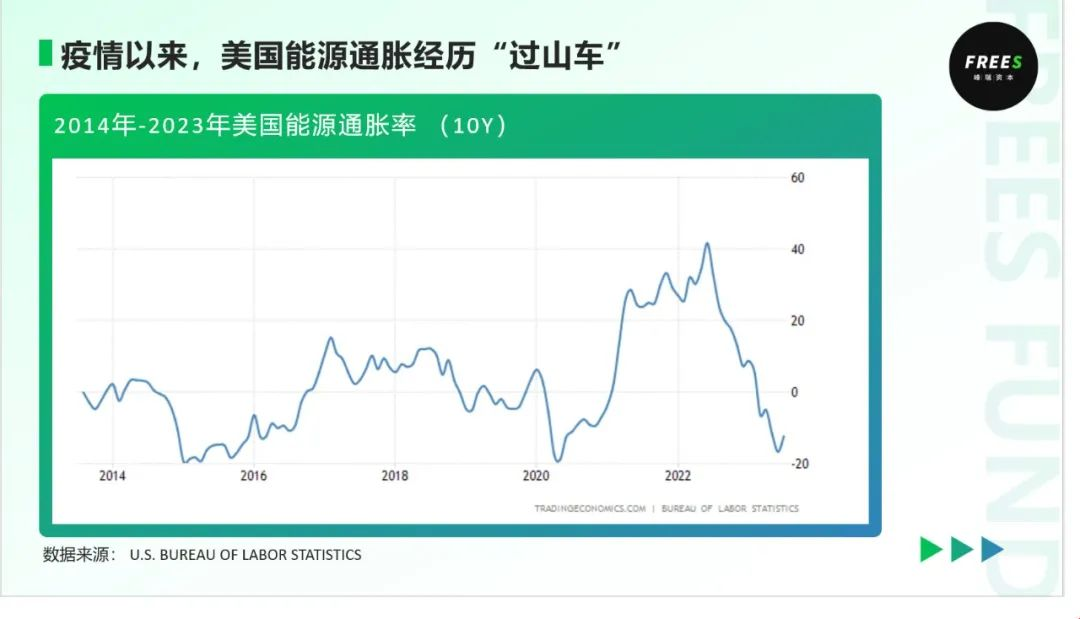

▎能源經歷“過山車”式通脹

從2020年到2023年,美國的能源通脹率經歷了過山車般的變化——2020年一路走高,在2022年升至頂點後,又快速回落。目前,美國的能源價格已經基本得到控制。

▎美國的超額儲蓄與消費繁榮

新冠疫情期間,美國進行了數輪直接對消費者和企業的“貨幣超發”。據穆迪公司統計,美國居民端累計超額儲蓄在2021年末達到約2.6萬億美元。

過去兩年半,從超額收入中兌現出來的超額消費,在一定程度上支撐了這一波美國消費市場的繁榮。超額消費意味著人們比同期花的錢更多。

根據美國銀行發布的數據,從2021年至2022年,美國各月份家庭信用卡消費總額環比大多為正增長,甚至在2021年上半年,突然有了40%的增長。而這兩年,也是跨境電商企業快速增長的兩年。

但美國居民的超額儲蓄所剩不多。2023年5月,據舊金山聯儲發布的數據,美國居民超額儲蓄總額已經從2021年8月的2.1萬億美元,下降到5000億美元。2023年6月,美聯儲研究顯示,美國當前的居民超額儲蓄已基本耗盡。此外,美國教育部宣布,針對學生貸款的 COVID-19 減免政策將於今年結束。學生貸款利息將從9月1日開始恢復,付款將從10月份開始。這也也將對美國整體消費有所影響。

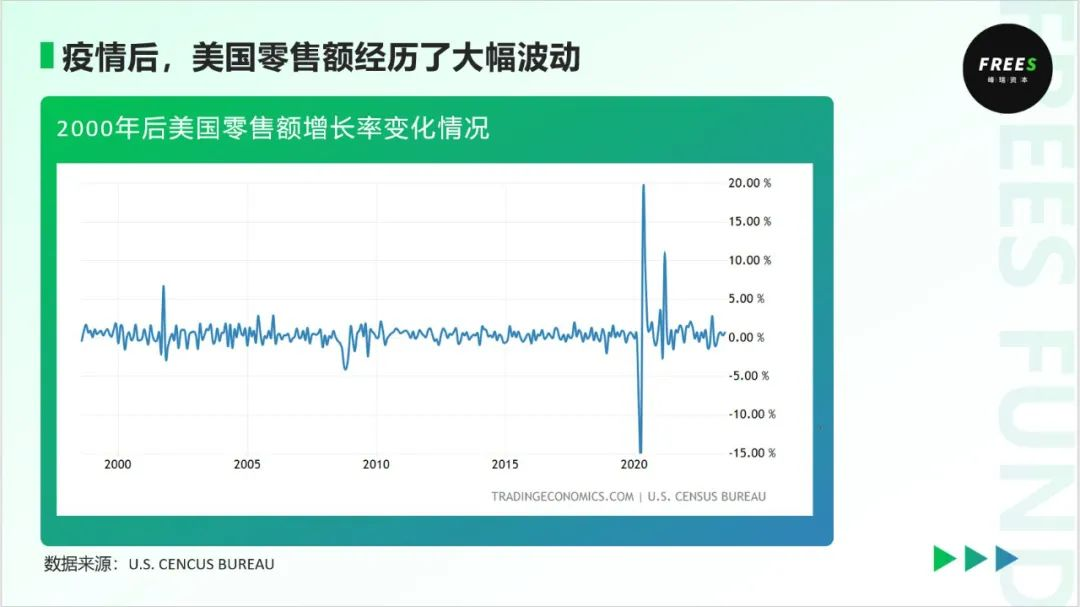

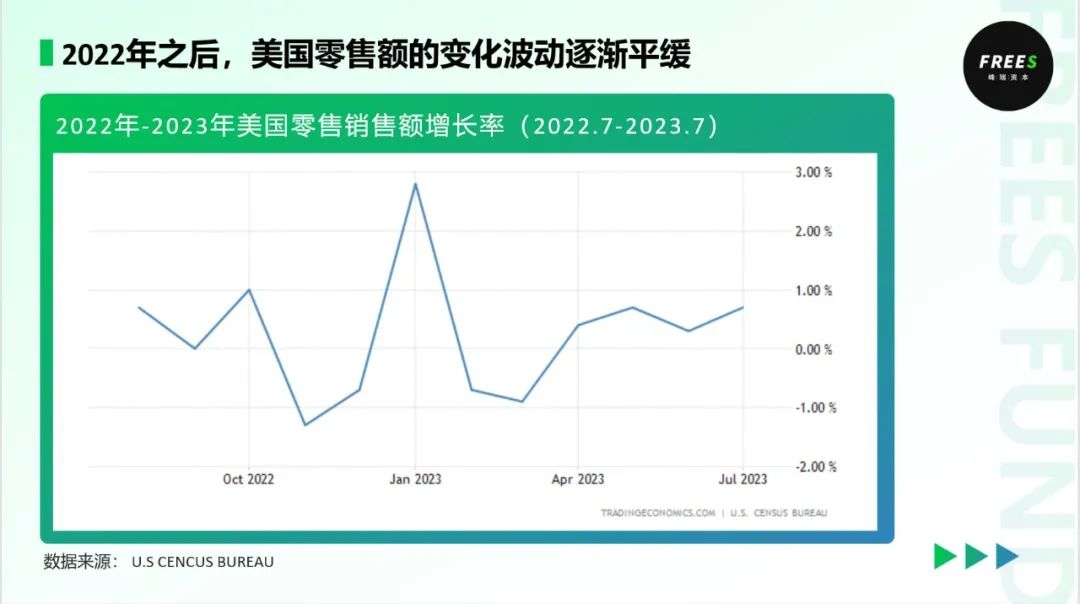

▎零售額震蕩調整後回升

疫情後,美國零售額增長率經歷了較大波動。根據美國人口調查局(U.S. Census Bureau)發布的數據,美國在疫情期間既出現過環比下降超過15%的情況,也經歷過環比上升超過10%以及近20%的時刻。

2022年之後,美國零售額的變化波動逐漸平緩。2023年3月,美國零售額環比下降0.9%,連續第二個月下降。4月至7月,美國零售額實現了環比正增長。8月15日,美國商務部發布的報告顯示,“消費者在業余愛好、體育用品和服裝方面大舉支出,凸顯出盡管美聯儲為抑制通脹而激進加息,美國經濟仍保持韌性”。

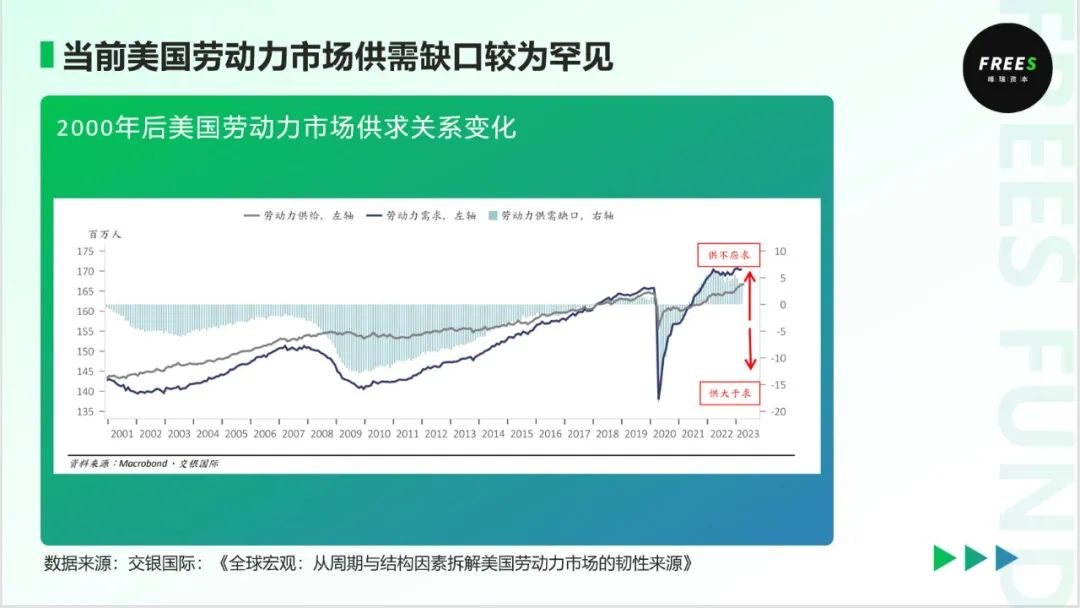

▎美國勞工短缺現象或將持續

新冠疫情之前的10年時間,美國勞動年齡人口比例已處於下降趨勢。同時,勞動參與率也面臨下降壓力。叠加新冠疫情期間的“大辭職潮”(The Great Resignation),美國勞工部統計顯示,2021年共有4700萬人主動辭職。

特別是在服務業,大量中低收入工人主動辭職,靠政府補貼生活。低勞動參與率還突出表現在55歲以上勞動人口群體當中。相關研究顯示,2008年金融危機期間,美國55歲以上勞動人口的勞動參與率提高1.1%,而在新冠疫情的“大辭職潮”,這一勞動參與率下降1.9%。

據交銀國際統計分析,目前美國勞動力需求(就業人數+非農職位空缺)約為 1.70 億人,勞動力供給(居民勞動力)約為 1.66 億人,對應勞動力供需缺口約 400 萬人。

而在未來數年,勞動參與率下降的趨勢可能還將進一步加速,尤其是服務行業,如餐飲服務、酒店、物流等行業,將持續面臨勞工短缺問題。2023年8月,由於勞工短缺導致招聘困難,美國UPS全職物流司機的年薪已升至17萬美元。

從投資角度來看,服務類機器人以及智能化方向的創新應用,未來也或將在美國市場成為剛需。目前,為應對勞動力短缺和日益提高的用工成本,美國餐飲行業已經開始應用自動化生產工具。例如,最近,餐飲品牌Chipotle已與加州機器人創業公司Vebu Labs合作,使用機器人輔助處理牛油果。

美國經濟經歷了一段疫情後的高通脹,自2022年進入加息周期。美國經濟在加息周期中顯現出超乎意料的韌性。經濟韌性首先體現在“超額儲蓄”帶來的消費市場繁榮,尤其是疫情後開始修復的服務型消費。

從最近幾月的數據來看,通脹暫時得到抑制,但美聯儲及市場普遍認為,如果經濟數據及就業數據仍然維持現有狀態,通脹率仍將在高位維持。同時,歐洲地區,特別是英國,當下也面臨著通脹難題。

近幾年,美國的失業率保持在歷史低位,服務業勞動力供給也將在一段時間內處於比較緊缺的狀態。這也是短期內美國通脹很難大幅下降的重要原因之一。未來的美國市場,服務通脹伴隨著勞動力短缺這兩種現象可能會持續共存。

從創業和投資的角度,在美國經濟的常態與非常態中,我們能看到一些市場機會和挑戰。一方面,美國居民的超額儲蓄已接近耗盡,叠加高利率的環境,消費端的經濟韌性會持續多久,還是未知數。

另一方面,美國的勞工短缺或將長期持續。在“用工難”問題尤其突出的服務業,高人力成本會進一步推動產業向智能化、自動化轉型。服務型機器人和智能化領域的創新或將迎來更廣闊的市場發展空間。

因為通脹、勞工短缺、超額儲蓄耗盡等問題,目前美國的宏觀經濟情況還不太明朗,結構性的行業性機會較少,我們可以更加關注細分市場的機會。下文,我將結合美國之行中的體感,以及平日對消費和跨境電商賽道的投資觀察,分享自己對美國消費市場不同品類和渠道的幾點洞察。

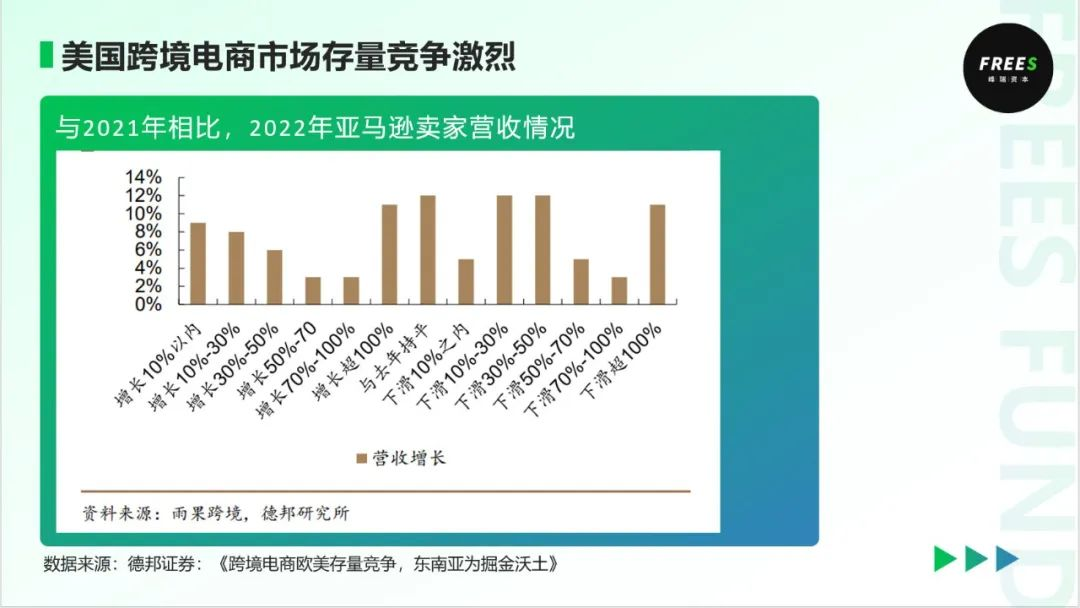

▎跨境電商進入紅海市場,創業者需要有更深刻的市場洞察

跨境電商已經進入了典型的紅海市場。美國跨境電商市場規模大,但存量競爭激烈。一方面,美國是全球第二大跨境電商市場。據Comscore數據,2022年美國電子商務市場規模達1.09萬億美元,同比增長20.54%。另一方面,在平台監管趨嚴、流量等經營成本上升、低價競爭等多重因素影響下,跨境電商市場經歷洗牌。

2015年左右,多數跨境電商公司聚焦在服裝和家居品類。彼時,誰最先能將中國的供應鏈和海外的市場對接起來,誰的勝率就會增加。如今,服裝和家居這些細分賽道已經很“卷”了。在深圳、杭州,有成千上萬個跨境電商團隊,切入智能硬件、飾品以及彩妝等各種品類。

峰瑞投資的PatPat、Cider等跨境電商品牌,已經成為跨境電商領域的頭部企業。我們也正在關注更多新的細分方向,比如寵物智能用品、智能健身硬件以及美妝護膚等等。

競爭愈發激烈的市場環境也對創業者提出了新的要求,不僅能夠跑通跨境電商這個鏈條,還要對海外消費者有更深刻的洞察,了解到他們真正的需求是什麽。

▎線下消費電子產品定價高,蘋果一騎絕塵

美國的線下零售非常成熟,有待中國品牌拓展深耕。但在線下,尤其是在主流的大渠道裏面,整體能看到的中國品牌較少。這裏的中國品牌指的是Brand from China,並非Made in China。這和中國跨境電商品牌在亞馬遜等線上渠道的繁榮形成了強烈對比。

在線下的消費電子品類中,蘋果作為全球第一家市值超過3萬億美金的上市公司,一騎絕塵。我們也觀察到,已經有部分中國品牌在美國線下積極布局。韶音耳機在美國的線下市場布局很早,官網顯示,目前韶音耳機在美國已經覆蓋超過2000家線下渠道。大疆也在美國布局了Best Buy、Walmart、Sam's Club、Micro center、Apple Store等主流線下渠道。

▎智能化健身疫情期間快速發展,未來仍有潛力

在消費電子產品中,我們重點關注了智能健身硬件這一細分品類。在Best Buy這樣的線下渠道中,有專區陳列智能健身硬件。

從外觀來看,這些智能健身硬件和國內普通的動感單車、跑步機相比,區別較小。但從功能革新的角度,美國智能健身市場創新迭出:出現了通過傳感器幫助用戶矯正姿勢的智能健身產品,比如Peloton智能劃船機以及Tempo Studio智能家庭健身房;幫助用戶進行力量鍛煉的智能硬件產品,比如Tonal;還有為用戶提供綜合健身系統的智能健身鏡,比如已經被lululemon收購的Mirror。

這些智能健身硬件品牌在疫情期間增長迅猛,然而疫情之後的智能健身行業,或許會再次面臨健身場景由居家向健身房等場景轉化的挑戰。峰瑞資本在健身方向更加關注和看好涵蓋居家與傳統健身房等跨場景的智能化健身方向,用科技來升級健身器材和健身方式。

2022年,峰瑞在中國投資了專注於智能力量健身的速境。速境產品的主要突破點在於,把健身器械的物理重量轉化成了數字重量。人們在傳統的健身房,通過杠鈴鍛煉身體時,主要和鐵片互動、較勁。在使用速境的產品時,用戶不需要去抗衡鐵片的力量,這些產品裏的電機,能夠自適應來自人的拉力,根據每個人力量的不同,來調整承受力的大小。

▲ 速境首款產品“GYM MONSTER”。圖片來源: 速境

速境的產品不需要安裝在墻上,有獨立的支架,便於收納,所需空間較小,在居家健身場景中適合更小的空間。而在健身房場景中,速境更有適合B端的專業版本數字力量健身器材,適用場景要更加全面。

▎寵物線下渠道食品創新較多,智能硬件具有增長潛力

在寵物智能用品這個大賽道,無論是中國還是海外市場,我們都能看到迭代的機會。

在歐美地區,寵物市場已經非常成熟,養寵物家庭的比例非常高。如疫情前一樣,美國寵物的線下渠道還是被PetSmart、Petco這樣的寵物行業集團占據,也新增了Chewy這類垂直電商平台。

而美國擁有全球最大規模的養寵人群和寵物保有量,是全球最大的寵物存量市場和潛在升級市場。但就品類創新而言,並不屬於各品類均有大幅創新的狀態。

寵物食品方向上,美國本土有一些功能性產品創新。比如,寵物食品中出現了功能性產品創新,比如增加呵護寵物腸胃健康的益生元、益生菌成分;幫助寵物消化、控制體重的纖維谷物;改善寵物皮毛狀況的特定營養成分等。

但在寵物用品等品類中,本土創新較少,線下還是以上一代傳統的寵物用品為主(大部分是中國生產與出口的產品)。目前,寵物智能用品在美國的普及率較低,且主要以線上渠道為主,但具有增長潛力。市場調研機構Packaged Facts在《2021-2022年美國寵物市場展望研究中》指出,智能用品的銷售增長率是其他用品的2~3倍,智能可穿戴設備、智能寵物窩以及智能飲水器等等是熱門品類。

一項由哥倫比亞大學訪問學者和前尼爾森消費者洞察部門工作人員進行的研究發現,人們擔心使用這些智能產品會失去與寵物的情感聯系。但也有不少用戶感受到寵物智能硬件提升了效率,Packaged Facts於2020對消費過智能寵物產品的寵主的調查顯示,有49%的狗主人和48%的貓主人認為“科技讓我節省了照顧寵物的時間”。

智能用品是中國比較有供應鏈優勢的品類。而且,中國是全球寵物行業最大的增量細分市場之一。中國的90後、00後們樂意嘗試寵物智能硬件,比如智能飲水機、智能貓砂盆、智能喂食器,這些產品大多由中國團隊首創。

寵物智能用品賽道很有可能誕生區域性甚至全球性的品牌。2022年,我們投資了寵物智能硬件品牌有哈科技。有哈科技研發的掌上吹風機和美味蟲蟲在“雙11”期間,分別獲得天貓寵物吹水機類目銷量TOP1和寵物智能玩具銷量TOP1。

▲ 有哈科技研發的“美味蟲蟲”。圖片來源: 有哈科技

▎美妝護膚產品創新不斷,渠道亦有較大變化

近幾年,在美妝護膚領域,既出現了線下渠道調整,也有不少產品革新。在渠道方向,Sephora已經不再是美國最大的美妝護膚渠道,後起之秀Ulta Beauty成為美國年輕人購買美妝產品的首選。

Ulta Beauty的產品範圍更廣,價格範圍更廣,涵蓋了知名品牌和預算友好品牌以及創新品牌在內的更多選擇。因此,Ulta Beauty能夠抓住消費者在經濟疲軟期間,轉向更實惠品牌的消費降級需求。

在產品方面,美妝護膚領域近幾年有不少新的嘗試,更注重與科技的結合,也關注如何對環境對更友好。

比如Droplette通過人工智能技術,分析人的皮膚狀態,給用戶提供定制的粉底;Nimble結合機器視覺、人工智能等技術,推出家庭智能美甲沙龍機;峰瑞已投企業JUNOCO研發的“潔顏粉 Clarifying Powder”目前實現了無水配方及無水生產,減少了生產環節對水資源的依賴。

整體來看,美妝新品牌的競爭非常激烈,需要有很強的產品能力以及資金儲備才有可能有所突破。

▎食品整體呈消費降級趨勢,產品創新集中在主打有機天然的食品渠道

美國的食品工業非常發達。而受疫情和通脹的影響,在高價格環境之下,更多用戶傾向於消費Trader Joe's、Walmart等這些較為平價的大眾食品渠道。然而在這些渠道中的食品創新較少,畢竟在成本與售價雙重壓力下,很難有創新的空間。

而近年來,Whole Foods這樣的主打有機、天然與高端的食品渠道,則成為了食品與保健品行業創新的試驗田。尤其在益生菌、替代蛋白、超級食物以及膳食補充劑等方向,湧現出非常多的創新。這反映了一部分美國消費者在美國ultra-processed(超加工食品,重油重糖重加工)工業環境中,想要吃得更健康營養的升級需求。

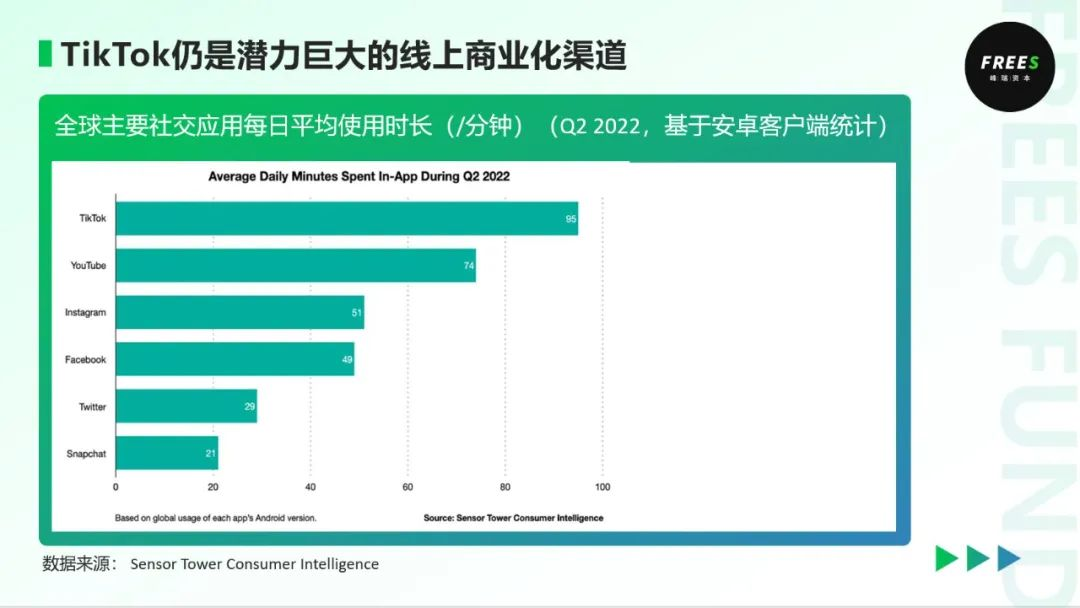

▎渠道端:TikTok在年輕人群中影響力無處不在,是潛力巨大的線上商業化渠道

最後,在媒體與渠道端,雖然多項數據顯示,TikTok已經成為人均訪問時長第一的媒體平台,但身處美國,才體會到TikTok的影響力可謂無處不在。

尤其對於年輕人而言,更是如此,美國的青少年已經生長在了Tiktok 的生態圈裏面。在美國的餐廳等公共場合,經常能聽到年輕人在談論TikTok,比如關注了哪些博主,有哪些有意思的視頻等等。

根據皮尤研究中心2022年的一項調查,TikTok已上升為美國青少年最主要的社交媒體平台。在受調查的美國13-17歲青少年中,有67%為TikTok用戶。無論對於品牌還是對於平台來說,Tiktok仍然是一個值得深耕的,吸引年輕人眼球的商業化渠道。

觀察下來,我們發現無論是國內還是海外,市場對於創業者的要求越來越高,最好你從創業的day one開始就定位成全球品牌。對創始人來說,你既需要懂國內市場,又得懂海外需求。

-

跨境電商領域,存量競爭激烈。新入局的創業者需要思考清楚產品的定位,在熱門的服飾和家居用品賽道之外,尋找更多的細分機會,努力拓展新的線上線下渠道。

-

消費電子領域,美國用戶整體消費能力較強。而中國有較強的供應鏈優勢,並且已經有少數智能硬件品牌在美國深度布局。無論是服務於用戶健身的智能硬件,還是寵物智能用品,都存在更多的創新機會。

-

美妝護膚領域,同樣面臨激烈競爭。在美國的美妝護膚市場,品牌們已經開始“卷”起了AI、機器視覺、3D等前沿技術。並且,美妝渠道本身也在更新迭代。想要在美國的美妝市場分得一杯羹,需要成為全能型選手,補足短板。

-

食品領域,消費降級與追求天然高端這兩種偏好共存,也給創業者指明了方向——要麽做到普適平價,要麽真正能夠做到品質健康。

相較而言,中國仍然是消費創業的熱土。你的背後有很多力量在推動你,包括廣闊的市場、強大的供應鏈、充足的人才以及抖音/TikTok這類快速增長的渠道。無論你想要針對本土市場,還是面向海外,都能讓這些基礎設施為自己所用。

無論是在寵物產品、運動健身、美妝護膚以及食品飲料等等領域,峰瑞一直在挖掘能夠使用新技術提升行業效率、給用戶帶來更好體驗的創新品牌。期待與更多優秀的消費創業者同行,一起發現更多創新機會。