爆火的中式汉堡,会步中式烘焙的后尘么

文:林子

來源:壹覽商業(ID:yilanshangye)

你吃到過面餅是手擀現烤、咬下去一口酥脆,夾餡是麻婆豆腐或魚香肉絲等中國菜的中式漢堡嗎?

不知不覺中,中式漢堡這個品類爆火起來了。

近年來,以塔斯汀為代表的中式漢堡,通過在價格上人均消費在20元左右,口味主打中國菜,門頭和店內裝修主打國潮風,在擴張策略上主動避開租金昂貴的核心商圈和一級路段,瞄準社區和三、四線城市的鄉鎮走農村包圍城市道路的策略,瘋狂跑馬圈地,僅塔斯汀為去年下半年店鋪新增數量就達到了1816家。

當越來越多的消費者開始湧進中式漢堡店,我們不禁要思考,中式漢堡為什麽這麽火爆。

4月10日,西貝餐飲創始人賈國龍正式將“賈國龍空氣饃”更名為“賈國龍中國堡”,進軍中式漢堡賽道,並打算在今年5月29日之前開出50家門店。

有意思的是,賈國龍中國堡推出了小炒黃牛肉堡、本幫紅燒肉堡、烤酸奶雞腿堡等口味,進一步拓展了中式漢堡的餡料口味。

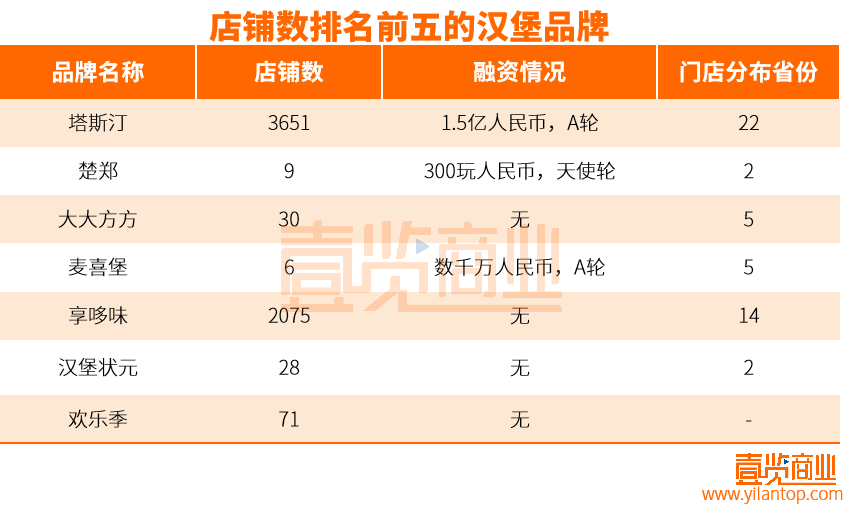

窄門餐眼數據顯示,截至目前,中式漢堡第一品牌塔斯汀已經在全國擁有3624家門店,並在2021年收到了源碼資本和不惑創投的1.5億投資。

根據《百度2021國潮驕傲搜索大數據》報告,過去十年間,“國潮”的關注度上漲了528%。在店面裝修上,塔斯汀的紅色醒獅門頭、原木色家具、掛滿店鋪墻壁的中國風漫畫、毛筆字,火速出圈後,目前同質的中式漢堡的門店裝修,大都采取大紅色搭配國潮風元素為主基調,產品的包裝也多采取中國風。

在產品層面,中式漢堡主打中式手擀餅皮,突出現烤現做的焦脆。有別於西式漢堡的速凍牛肉肉餅和雞肉肉餅,中式漢堡以麻婆豆腐、梅菜扣肉、北京烤鴨、板燒鳳梨、魚香肉絲等耳熟能詳的中國菜為餡,打出的slogan便是滿足消費者的中國胃。

細數光是起家於福建的中式漢堡品牌,就有塔斯汀中國漢堡、大大方方中國漢堡、漢堡狀元·中國漢堡、花堡旦·中國漢堡等。

這些兼具口味創新,價格又不高的漢堡新物種,結結實實地在消費者心中打造出了差異化和記憶點。除了塔斯汀,據壹覽商業不完全統計,目前還有中式漢堡品牌楚鄭、麥喜堡、奧丁頓獲得了融資,融資金額近2億元。

據壹覽商業統計,截至4月7日,國內目前共有736個漢堡炸雞品牌,全國門店數總數為301968家。

紅餐大數據顯示,2022年,我國西式快餐市場規模的增速相較2021年稍有放緩。漢堡巨頭麥當勞、肯德基的業績在2022年均出現下滑,華萊士和德克士等二線品牌也出現很大程度的品牌老化。

以麥當勞為例,麥當勞2022年財報顯示,2022財年,麥當勞開設了1576家餐廳,關閉了1332家餐廳,凈增僅為244家店。

在這樣的市場環境下,中式漢堡的崛起給了西式快餐品類新的增長突破口。

從價格看,比麥肯便宜,比華萊士好吃,中式漢堡極高的性價比,給了消費者新的選擇。

疫情過後人們消費能力下降,與動輒大幾十元的麥當勞、肯德基相比,無論是塔斯汀,還是楚鄭、漢堡狀元、大大方方的人均價格都在20元左右。

抖音上34.9的六件套,9.9就能買一個漢堡+飲料。即使“現烤堡胚”明顯拖慢了出餐的進度,就餐環境也大不如肯德基和麥當勞,低價面前,大多數人都還是能接受。

從門店數量看,中式漢堡品牌已經躋身國內前五名,坐上第四名的交椅。

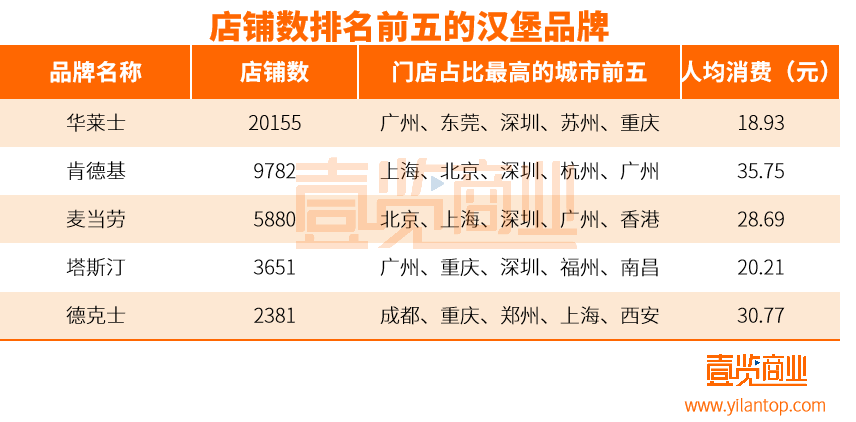

據壹覽商業統計,目前華萊士以20155家位列國內炸雞漢堡品類開店量第一,肯德基和麥當勞分別以9782家和5880家位列第二、第三,塔斯汀3651家店的數量超過第五名2381家店的德克士,位列第四。

從口味看,中式漢堡選取消費者熟知度較高的中式菜肴作為夾餡,雖然在產品名稱上賺滿噱頭,但實際入口後,體驗值往往低於預期。

一方面是菜肴夾進漢堡,本身做法受局限,導致風味打折扣,另一方面,手擀餅皮使得整個漢堡在外觀上酷似肉夾饃,影響消費者對漢堡的口味預期。

在比較經典的漢堡品種上,以夾餡為牛肉肉餅的漢堡為例,西式漢堡的口感仍舊勝於中式漢堡。

從運營模式看,漢堡產品高度標準化,基本不需要廚師,易於連鎖擴張。因此不同於麥當勞的直營,肯德基的大部分直營少部分加盟和華萊士的門店眾籌、員工合夥、直營管理模式,塔斯汀的一路擴張,均采取加盟模式,其他體量小的中式漢堡品牌則為直營。

塔斯汀的官網顯示,在廣州開一家60平方米的標準店,加盟費需要36.98萬元,算上門店租金等其他各類前期費用,開一家店的造價基本在60萬元左右。

加盟之下,食品安全問題對塔斯汀來說,注定是重中之重。2022年的315晚會就曾對塔斯汀的後廚進行過曝光,黑油反復使用、食材超期售賣的問題在塔斯汀均有出現。

從門店選址看,目前國內漢堡炸雞店一線城市的門店分布占比為7.53%,新一線城市為18.93%,二線城市為21.04%,三線城市為23.82%,四線城市為6.42%。其中,在門店的選址分布上,鄉鎮店占到了28.75%,商場店占到了5.61%,學校店占到了3.89%。

與麥當勞、肯德基多分布在一線、新一線城市不同,中式漢堡主攻下沉市場,多分布在三四線城市的鄉鎮。在北京是吃不到塔斯汀中國漢堡的,離北京最近的一家店,在河北廊坊。

中式漢堡之前,資本們集體湧入的上一個新國潮賽道是中式烘焙。

中式漢堡似乎和中式烘焙有著不少的相似之處,同樣是在西式的基礎上加入國潮元素來復興中式,同樣是靠著社交平台針對年輕人有著極高的曝光,也同樣是在短期內形成快速擴張。

虎頭局渣打餅行一年內融資兩起,墨茉點心局一年內融資五起的戰績仿佛還在昨日,一夜變天,中式烘焙們如今正悄悄閉店。

據壹覽商業統計,虎頭局渣打餅行目前在全國36家店已經閉店17家,瀘溪河桃酥全國365家店,閉店4家,青桔和木魚·新中式糕點全國106家店,閉店23家,山河餅局全國66家門店,閉店5家。

中式烘焙打著復興中式糕點的旗號,在產品打造上迎合了年輕人對西式糕點口味的偏好,在門店裝修上加入國潮風的元素,讓產品和店鋪很快成為年輕人的打卡對象。這種玩法消費者沒體驗過,連資本也沒見過。

但由於競品間同質化嚴重,只有營銷的“花把式”,缺少對真正國潮飲食文化的研發的,消費者在排長隊花高價嘗過之後,沒有強大的產品力能夠讓消費者再復購。

中式烘焙隕落,給中式漢堡很好的提了個醒。

在市場需求方面,中國胃本土化風味的發展方向沒有問題,麥當勞和肯德基多年來的中式化創新和突破,也似乎應證了這一點。

漢堡和披薩相似,天然適合做外賣,制作細節易於把控,且充當的是正餐而不是非必需品,這也是為何疫情期間點心局營收斷崖而塔斯汀仍能擴張的原因。

再加之疫情散去,消費恢復,因此,中式漢堡在接下來的經營風險,小於近三年的中式烘焙。

但目前中式漢堡們,除了賈國龍中國堡外,其余的品牌口感風味相似,連店面裝修都大同小異。整個中式漢堡市場少見差異化的創新,還並沒有釋放出真正的中式漢堡活力。

隨著塔斯汀接下來的發展,當市場紅利消失後,如何提升對加盟門店的管理能力,防止過度飽和和惡性競爭,保障加盟商能持續賺到錢,也是中式漢堡們按照塔斯汀的道路發展,所不能逃避的難題。

僅小紅書對“中國漢堡”的推廣筆記就高達4w+,如今,各個自媒體平台上對中式漢堡的營銷,已經卷出“花”了。

靠營銷和噱頭紅極一時或許並不難,但做到一個江湖廝殺中屹立不倒的品牌,是注定要有真正的品牌價值。

智研瞻產業研究院2022年數據報告顯示,以麥當勞、肯德基、漢堡王、華萊士為代表的老牌漢堡品牌占據了90%以上的市場份額。

想撼動老牌漢堡的市場地位,中式漢堡們還有很長的路要走。