不去北京上海,古茗如何开到8000家

文:楊雪

來源:明亮公司(ID:suchbright)

古茗是一個矛盾的連鎖新茶飲品牌。

一是它不在北京和上海兩大一線城市開店,二是它成立10多年來奉行“黃河以北不開店”的策略,現在也只在全國覆蓋了200多個城市,三是在各大社交平台上的聲量不大,沒什麽印象深刻的爆品,也很少推新品聯名活動。

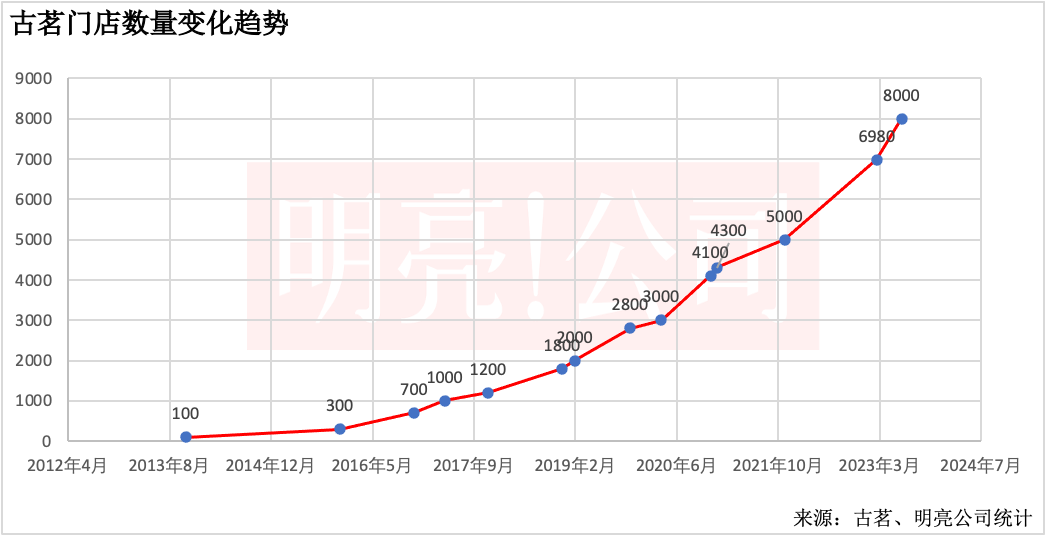

但很多人難以相信的是,古茗現在已經是國內門店數第二多的茶飲品牌,目前門店數量突破8000家,僅次於門店數遙遙領先的蜜雪冰城。可以說,古茗在發展過程中抓住了巨頭的縫隙,一舉成為部分地區的“隱形的冠軍”。

事實上,古茗今年也一改低調的形象,正面喊出了沖刺萬店的口號,平均拓店速度達到每天7家。其他幾個競爭對手書亦燒仙草、茶百道和滬上阿姨的門店數都在7000家左右,古茗暫時領先近1000家的門店數規模。

01

深耕四五線,打透浙江大本營

據窄門餐眼數據顯示,截止8月2日,古茗覆蓋全國18個省份、192個城市,一共開出8040家門店。其他頭部品牌均覆蓋了超過300個城市,而古茗僅覆蓋了200個左右,仍有非常大的市場拓展空間。

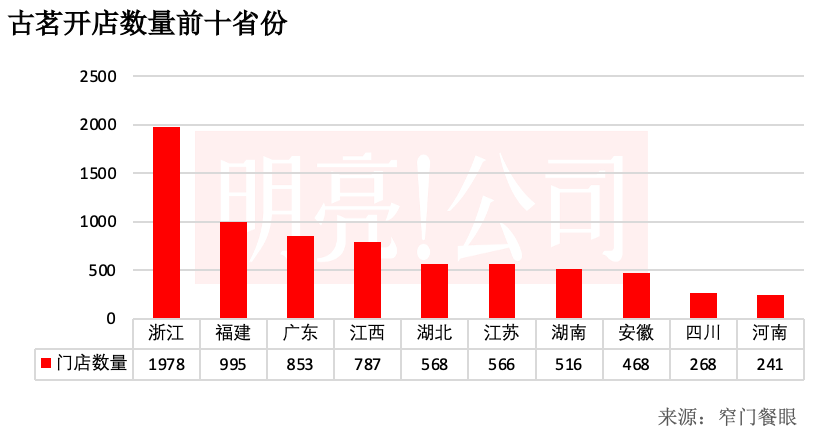

截止8月2日,古茗門店數前10的省份:浙江1978家,福建995家,廣東853家,江西787家,湖北568家,江蘇566家,湖南516家,安徽468家,四川268家,河南241家。

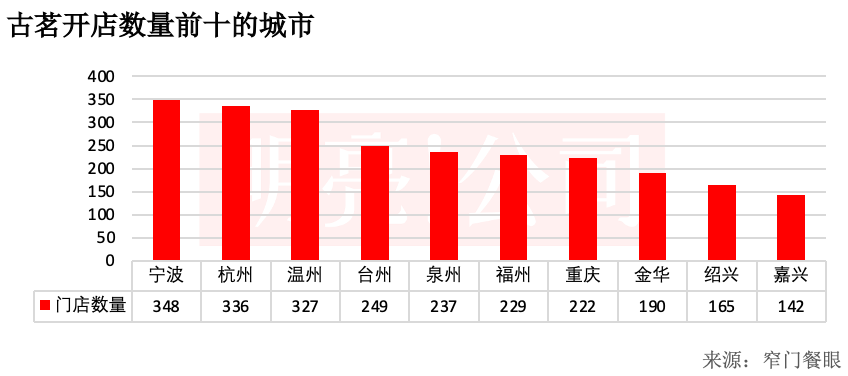

截止8月2日,古茗門店數前10的城市:寧波348家,杭州336家,溫州327家,台州249家,泉州237家,福州229家,重慶222家,金華190家,紹興165家,嘉興142家。

可以看出,浙江作為古茗大本營,浙江省的門店數在總門店中占比接近四分之一,前10大城市中也占了7個,古茗在浙江當地的“統治力”非常驚人。而且二線城市寧波的門店數最多,比一線省會城市杭州還多。

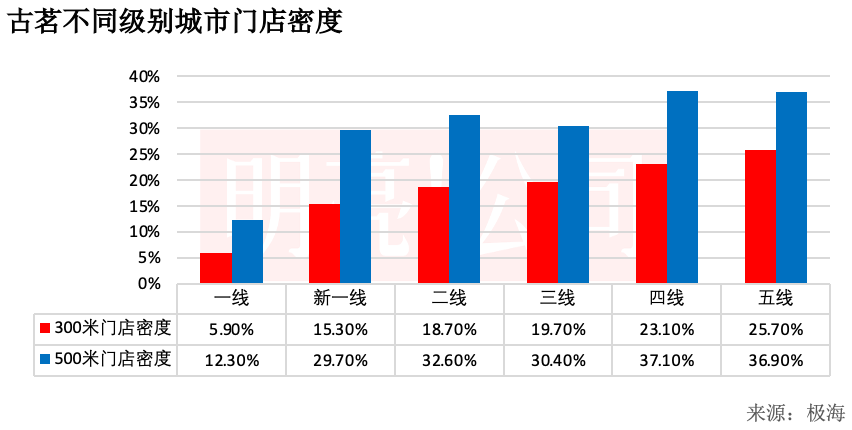

在門店密度上,極海數據顯示,500米內古茗有兩家門店的比率在一線城市只有12.3%,新一線到到五線城市其門店密度都接近或超過30%。當地加盟商有資金實力支撐多家門店,整體更能多開店。

古茗曾向外界透露,早期門店擴張的邏輯並非像星巴克一樣,參考當地GDP和人口數等指標,而是主要看人流量,在浙江統治優勢強的區域,基本上每2萬人口就能開出一家古茗。物流供應鏈也由此安排,實現配送範圍的全覆蓋。

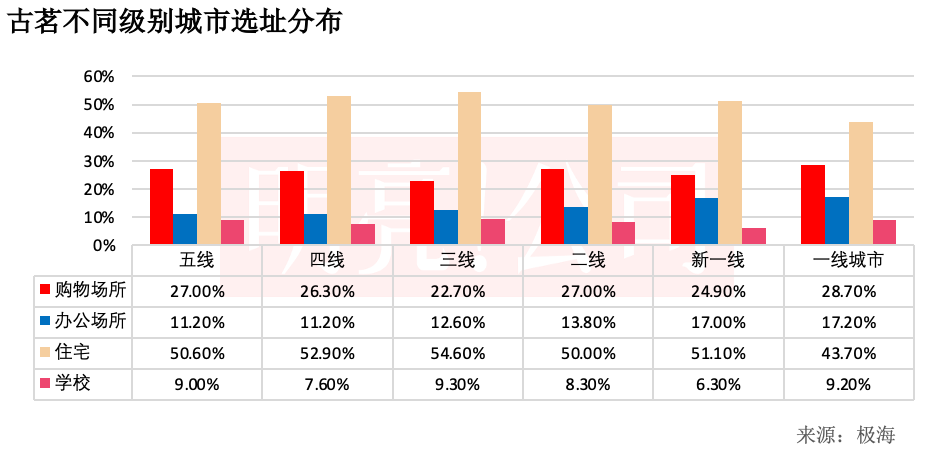

現在拓店則更看中區域密集度,選址人員也采取“傳幫帶”模式,商業密集區和居民住宅區采取不同的選址策略。住宅區總體占比過半,學校的占比也有接近10%,一線城市開在購物中心和寫字樓的更多,這些地段都是其核心目標客戶群體學生和白領的集中地。

02

十年,八千家

「明亮公司」結合古茗官方資料和網絡數據,對其近10年來的拓店數據進行了大致的梳理。

2010年起,古茗第一家店從溫嶺大溪鎮出發,以“農村包圍城市”的勢頭,從台州鄉鎮到市區,再輻射到浙江多個城市。浙江做透以後,又在2013年繼續攻城略地更近的江蘇南部、江西東部、福建北部。

發展前期,古茗逐步摸清了產品、供應鏈等體系,由此步入了發展快車道,2015年開出300家門店、2017年突破1000家分店。2019年開始,在近2000家門店的時候,古茗門店正式進入了飛速增長階段,每年以近千家的拓店速度“狂飆”。

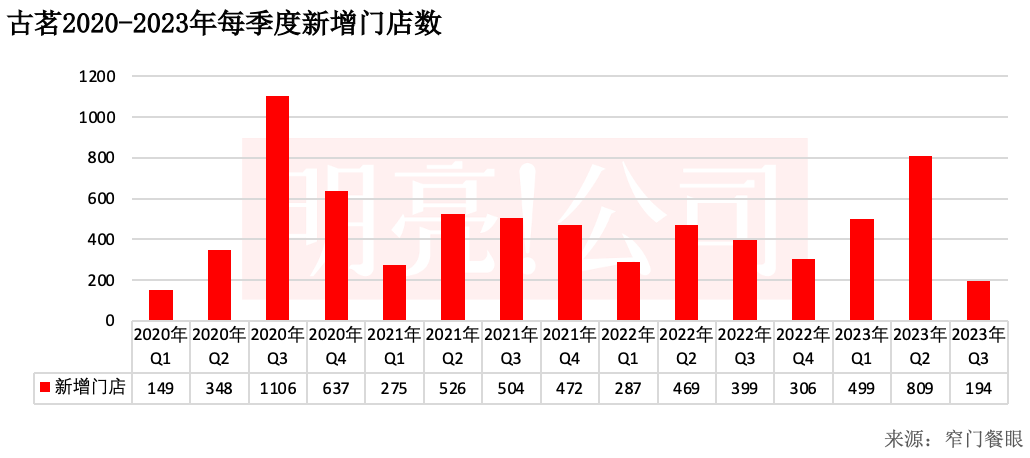

據窄門餐眼數據顯示,古茗2020年新開2240家門店、2021年新開1777家門店、2022年新開1461家門店,2020-2022年的三年平均每年新開1826家門店、每天新開5家門店。今年截止到8月2日,古茗已新開1502家門店,平均每天新開7家門店。

2019年除了繼續鞏固大本營浙江省內優勢,古茗還向江蘇、湖北、湖南、福建、江西這幾大省份發起猛攻,分別重點突破蘇州、武漢、長沙、福州、廈門、南昌、上饒還有重慶。聚焦在有南方地域優勢的地區開店,以確保門店的穩健經營和持續性,閉店率也遠低於行業平均水平。

不過,2020年8月起古茗陸續更換了所有門店的門頭和LOGO。主要由於和另一個品牌“左茗”產生了商標訴訟,最終古茗選擇進行了商標更換,對當時的品牌認知度和加盟拓店都有一定影響。

到了2020年底,古茗公布了迄今為止唯一一份官方經營數據。數據顯示,古茗2020年25%以上的店開在二線城市,單店營收增幅對比2019年增長37.1%,門店倒閉率維持在0.13%,主動優化了113家經營不善的門店。全年一共上新79款產品,差不多每4到5天上一款新品,其中水果茶有20款。

當時的古茗公關負責人陳慧亮對此解釋稱,“古茗之前的布店策略是以三四線為主,隨著三四線城市人口湧入高線城市,下沉市場不再是我們唯一的選擇。古茗在二線城市的營業額有明顯提升,平均超過三四線門店35%。目前小店型還是古茗最主力的店型,未來也會嘗試不同的店型帶來的變化,選擇更多適合高線城市的產品”。

古茗也在繼續保持“黃河以北不開店”這一未明文的策略,陸續在華東、華中、華南地區建立了倉儲基地,以保證冷鏈物流能做到原料隔日低溫配送至門店。

2021年下半年,古茗來到了“雪王大本營”——河南開店。但其在河南門店數最多的城市則是信陽和周口,鄭州只排到第五名,仍然選擇避開強大對手的正面競爭。

2022年底,湖北省一個常住人口5萬的鄉鎮也開出了古茗,滲透力可謂驚人。目前湖北從武漢到襄陽、孝感等二、三線城市再到鄉鎮,都已遍布其門店。

03

2023年,開始在北方擴張

當商業模式逐漸成型,也適用於廣袤的北方市場,古茗適時調整了自身的發展節奏,開始布局“黃河以北”,山東便成了第一站。今年1月,古茗門店開到了濟寧,六店齊開進行造勢,不久後濟南、臨沂、菏澤、泰安均開出了分店,煙台更是在7月10店同開。

古茗山東區域負責人曾表示:“山東市場很大,我們希望讓更多人感受到古茗的好喝、新鮮與實惠。今年古茗在山東多個城市都有開店,預計今年能達到400家。”得益於山東當地的新茶飲競爭壓力小,古茗迅速抓住了一片藍海,目前總門店數達到148家。

也是在今年年初,古茗正式調整了加盟策略,放寬了對加盟商的要求,逐步開放新一輪區域加盟,並鼓勵老加盟商和其他品牌的加盟商參與新市場的擴展。

今年重點拓店目標就是廣西和山東、貴州、安徽4大省份,以及大幅提升北方地區的開店率,被網友戲稱為“南征廣西、北戰山東”。據古茗官方透露,廣西、山東、貴州、安徽23年上半年分別新開187、67、28、58家店,廣西更是一舉成為上半年開店最多的省份。

據窄門餐眼數據顯示,截止今年8月2日,這4個省級區域的門店數據如下:

山東 148家:濰坊25家,濟南23,濟寧21家,煙台17家,菏澤11家,泰安9家,臨沂、棗莊7家,青島、威海4家,東營、聊城、濱州1家。

廣西 223家:南寧57家,桂林33家,柳州25家,玉林23家,貴港、百色13家,梧州11家,賀州、北海9家,來賓、欽州、河池、崇左7家,防城港2家。

貴州 118家:遵義35家,貴陽25家,畢節22家,銅仁16家,六盤水8家,黔東南7家,安順5家。

安徽 468家:合肥101家,蕪湖49家,阜陽47家,馬鞍山31家,滁州30家,宣城、六安27家,安慶26家,蚌埠22家,亳州、淮南18家,黃山、宿州17家,淮北15家,池州13家,銅陵10家。

據「明亮公司」觀察,新進省份城市能有如此好的表現,古茗的底氣來自穩固的加盟商群體。像廣西不少門店都是跟隨古茗多年的加盟商,特地從浙江、福建跨省而來開的,還帶來自己的熟練工,為開店初期打好了紮實基礎。廣西首批簽約門店就達到了70家,第二批又有50家,第三、第四批源源不斷的在裂變。

大半年的時間裏,古茗力爭確保這4大省份每個地級市都有門店。當地開店最多的並不一定就是該省份的省會城市或者經濟最發達的城市,反而可能有其他的三四線城市門店表現跑出來。

04

總結:抓住下沉市場茶飲升級機會

在定下萬店目標後,古茗還對供應鏈體系進行了精細化升級。門店較為密集的區域如浙江,配送頻次提升至一天一配,稍遠的雲南等地也提升到了一周一配。還在諸暨投資10億建立了原料生產基地,預計明年4月投入使用。

縱觀整個新茶飲行業,喜茶和奈雪的茶均是總部位於深圳,已在一二線城市完成了健康化的升級,從新鮮水果、原葉茶到真牛奶和小料,時不時出一些聯名活動,搭配咖啡和烘焙深入人心。

而競爭對手蜜雪冰城總部在鄭州,滬上阿姨和一點點總部在上海,茶百道和書亦燒仙草則是在成都。古茗作為區域品牌,在一二線城市避開激烈競爭,而抓住三四線下沉市場的茶飲新一輪升級機會,希望憑借較高的性價比,跑出下一個萬店品牌。