8月111轮融资56亿!新消费势弱,线下餐饮却在“狂欢”!丨新消费融资数据追踪⑧

8月新消費融資勢頭“減弱”!

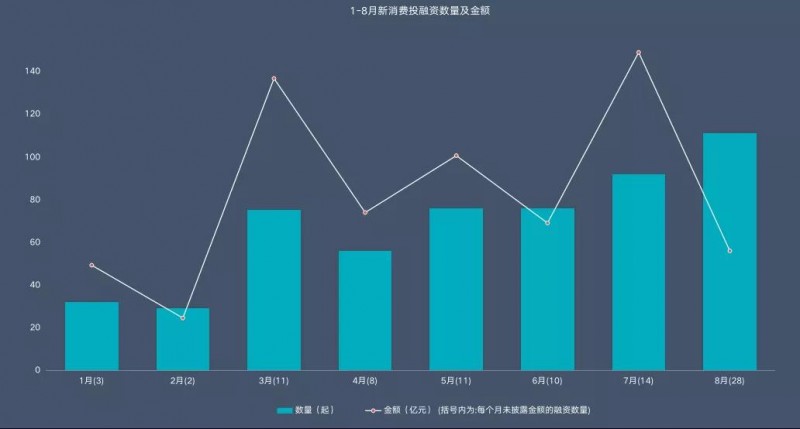

「新消費Daily」不完全統計,8月新消費領域共完成111輪融資,總金額越不到60億,其中不包括文和友、熊大爺、鍋圈食匯、WonderLab、每鮮說、AMIRO、Unipal有陪等28輪融資。

目前來看,8月新消費領域的投融資事件數量遙遙領先,但金額卻遠低於前幾個月,除1、2月融資數量及金額都較少外,其余各月金額都在60億以上,尤其3月和7月都近150億,而8月僅是其三分之一的金額。

(新消費Daily制圖,數據來源互聯網公開信息)

而在8月的投融資數據中,我們可以更加明確資本的投資方向在轉變:

01

食品、美妝長盛不衰

“大錢”項目越來越多

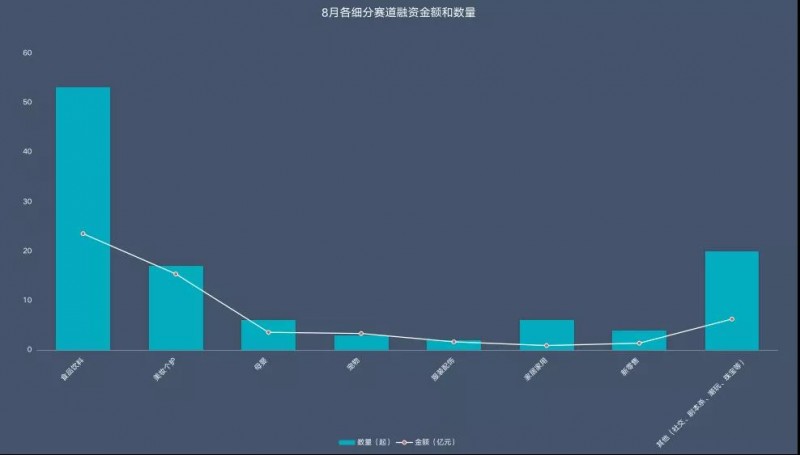

具體來看,在8月的投融資數據中,無論是數量還是金額,食品飲料、美妝個護兩大賽道依舊遙遙領先。

其中食飲賽道53輪融資拿下23.5億,其中文和友、鍋圈食匯、日日煮、kooyo等13輪融資未披露金額,不包含在內;而美妝個護則以17輪融資拿下15億,包括AMIRO在內的4起不包含其中。

(新消費Daily制圖,數據來源互聯網公開信息)

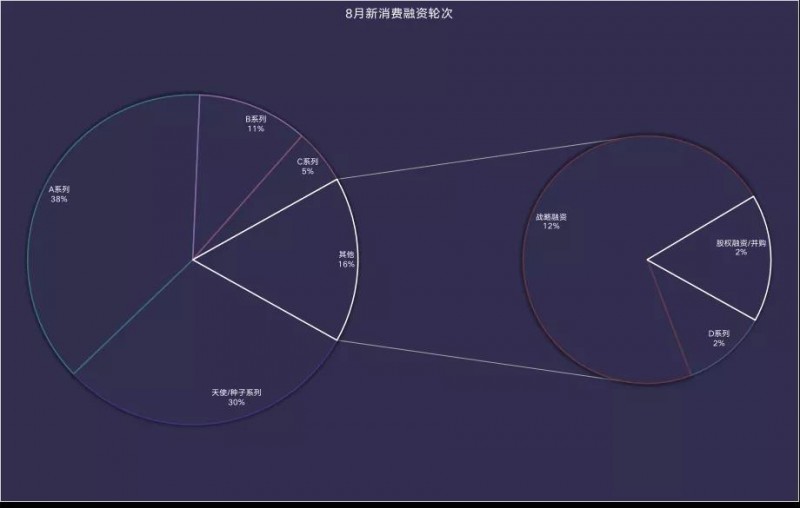

另外從融資輪次上來看,資本仍以早期項目為主,A系列及天使輪占比達到68%,但與7月的71%相比,比重有所減少;且B輪及B輪之後的融資數量明顯增多,占比達到32%。如B輪7月10%、8月11%;C/D/E/F系列7月4%、8月7%。

(新消費Daily制圖,數據來源互聯網公開信息)

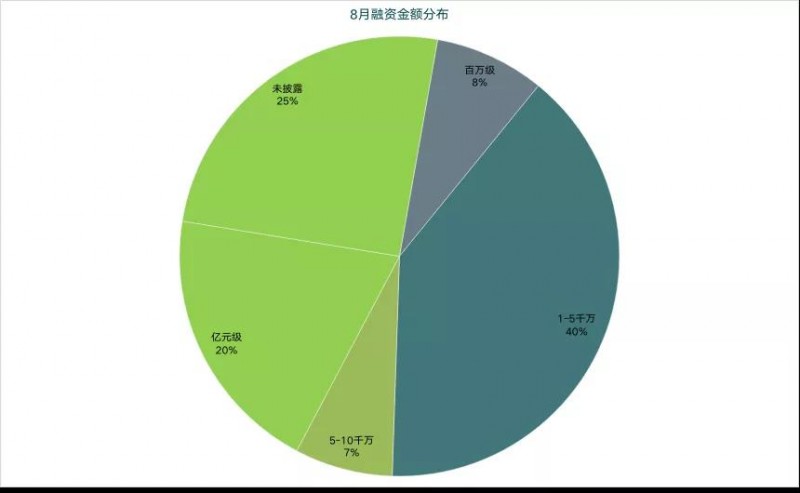

可見,正如我們從5月開始提到的,資本的“錢”開始集中了,將大錢押注在新消費品牌中的頭部項目。這一點在融資金額上亦可體現,在111起融資中,除28輪未披露,百萬級融資僅9筆,占到8%;而5000萬以上的融資已達到27%的比重,當然比重目前最大還是1-5000萬,占比40%。

(新消費Daily制圖,數據來源互聯網公開信息)

當然,如果看億元級項目數量的話,雖然已披露的只有22起,且大多數集中在食品飲料和美妝個護兩大賽道。

(新消費Daily制圖,數據來源互聯網公開信息)

但若細究未披露項目,如文和友2月的A輪融資金額在近億元;鍋圈食匯的D輪融資達到3億美元;AMIRO的B輪就拿下了1億元;而小度雖未公開融資金額,但投後估值達到330億......可見,實際的億元項目會更多,占比也會相對提高。

(新消費Daily制圖,數據來源互聯網公開信息)

02

線下餐飲的“狂歡”

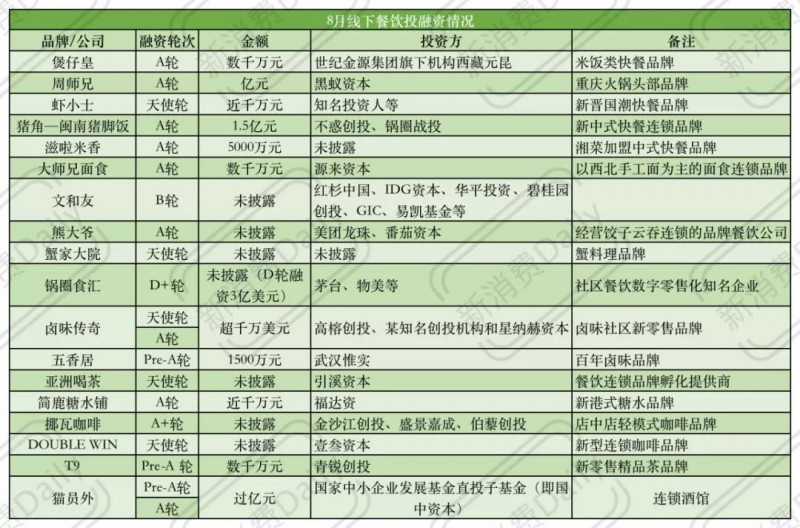

事實上,資本向線下餐飲的轉向基本是從今年5月份開始的,在5月,誇父炸串、金戈戈、菊花開鹵味等小吃連鎖店的融資金額都是在億元級別。而6月份我們看到了墨茉點心局、五爺拌面、爸爸糖等更多類別的線下餐飲品牌開始融資,且融資金額都不小。

而若將茶飲、小酒館、咖啡店包含在內,2021上半年線下餐飲融資數量超過50起,覆蓋了面食、烘焙、鹵味、快餐、炸串、火鍋等多個細分市場。7月的線下餐飲融資在20起上下。可見線下餐飲投資“熱”愈演愈烈,8月的融資數量亦在20起上下(包含茶飲、小酒館、咖啡店)。

(新消費Daily制圖,數據來源互聯網公開信息)

但我們又能明顯看到,在上半年咖啡、茶飲的“喧鬧”後,7、8月份的投融資在逐漸減少,尤其8月,主要原因可能在於,頭部品牌的融資已經過於飽和,估值也愈來愈高,一般的資本機構也輕易進入不了。而對於腰部品牌或剛入局品牌的融資,資本還需要觀望,更加理性。

但顯然其余餐飲賽道,資本操作空間更大,不僅基本沒有頭部品牌,且消費場景可以更加多元化。如中國烘焙市場一直都較為分散,且品牌老化、產品缺乏差異化等問題突出,墨茉點心局、虎頭局、爸爸糖等對中西式烘焙的創新品牌顯然還在沖擊年輕市場。

再比如八月份融資更多的是食品品類更多樣的快餐品牌,快餐指的是即刻食用,如盒飯、漢堡,但顯然當下還有更多選擇,如煲仔飯、小龍蝦衍生食品、餃子雲吞、湘菜、面食等;如鹵味,周黑鴨、絕味等老牌品牌市場占比逐漸下滑,新的鹵味品牌開始崛起。

而值得注意的是,地域性美食正在席卷各個細分餐飲賽道。如煲仔皇主打廣式煲仔飯;豬角—閩南豬腳飯則為閩南特色;滋啦米香為湘菜;大師兄是以西北手工面為主的面食連鎖品牌;包括此前馬記永、陳香貴和張拉拉等蘭州拉面品牌連續獲得風投;以及主打湖南米粉、臭豆腐等特色美食的霸蠻......

但相較於資本的瘋狂湧入,線下餐飲最應該讓大家警惕的是食品安全問題。如近期,福建、廣州都有對網紅奶茶店進行抽檢,其中廣州市通報奈雪的茶、喜茶、溜六六等3家飲品店主要存在開封後的預包裝食品保存不當,水池、冰箱、冰粒機等標識不夠規範等問題;而福州則是通報蜜雪冰城、奈雪、一點點、益禾堂等7家網紅店的食品原料未冷藏、蜜雪冰城門店存有發黴檸檬、古茗門店被發現作原材料用的桃子軟化變色等等。除茶飲店外,上個月網紅餐廳“胖哥倆肉蟹煲”也被曝光其門店存在隔夜死蟹充當現殺活蟹賣等食品安全問題。

當然8月底,中央紀委國家監委網站就網紅餐飲發表文章表示,餐飲行業快速發展,食品安全是不能逾越的底線。此次網紅餐飲的食品安全問題曝光後,相關監管部門依法從嚴從快從重進行查處,並公開處理結果。同時,對暴露出的問題冒頭就打,對違法者實行最嚴厲的處罰,讓違法者付出代價。

03

智能產品開始撬動各行業

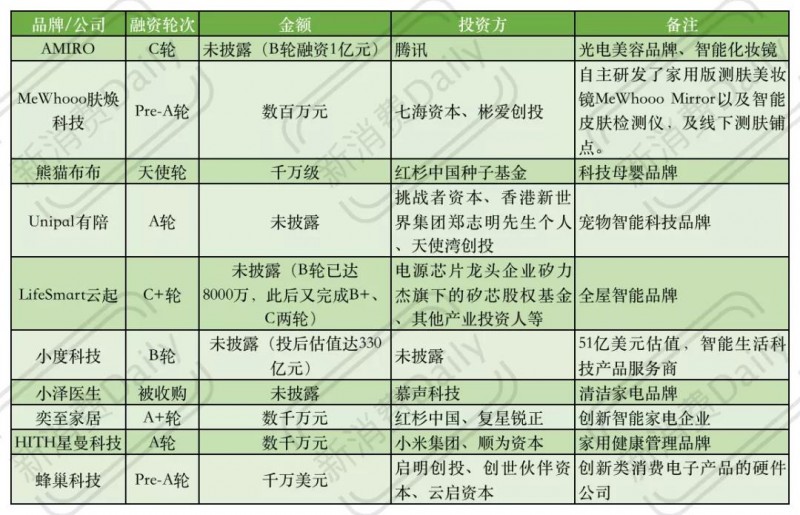

資本對智能化趨勢的看好不只是在這一兩年,此前更多是類似智能門鎖、監控等家居,但從2020年開始,智能產品已經開始撬動各個行業,如美妝、母嬰、寵物、小家電,資本也較為關注新的賽道。

(新消費Daily制圖,數據來源互聯網公開信息)

美妝賽道下,AMIRO從智能化妝鏡起家,後切入光電美容儀等產品,已經完成多輪融資,並且其化妝鏡連續三年位居類目第一,新品紅光波脫毛儀位於類目第四,射頻美容儀上市2個月銷售額就突破千萬,在2020年雙十一,其全品牌銷售額是去年同期的三倍,突破5400萬。除AMIRO外,InFace、飛莫等也都有新融資信息傳出。

而像MeWhooo膚煥科技研發的智能皮膚檢測項目,其實歐萊雅、阿瑪尼等大美妝品牌也都在做,如阿瑪尼美妝旗下的全球首個人工智能全妝推薦科技應用“Face Architect”、巴黎卡詩的頭皮發質智能檢測儀、雅詩蘭黛的專家級肌膚診斷儀和Aveda專業頭皮發質檢測儀等。

足以見得,在美妝上,更智能、更高效的虛擬體驗、個性化定制趨勢更加明確。同時針對嬰幼兒的智能品牌如熊貓布布、以及應用於寵物吃穿住行的智能產品等市場更加火熱,對於資本市場來說,這方面的潛在價值也逐漸提升。

家居自不用說,智能化已經發展多年,且近兩年智能小家電各個細分市場規模也在持續攀升,如掃拖一體機、掃地機器人、家用健康類產品等。

此前在新消費Daily采訪中,創想未來資本創始人李晨就曾表示,“從全球市場來講,無論是否有疫情,打造新生活方式都會是大趨勢,在整個大趨勢中,智能化一定是帶來便利的。我們看到了物聯網愈加豐富的應用場景,在消費賽道中,無論物聯網怎麽應用,都是在跟C端用戶結合,用技術給C端用戶、家庭用戶帶來更好的使用體驗,或一種新的生活方式。”

04

護膚功效化

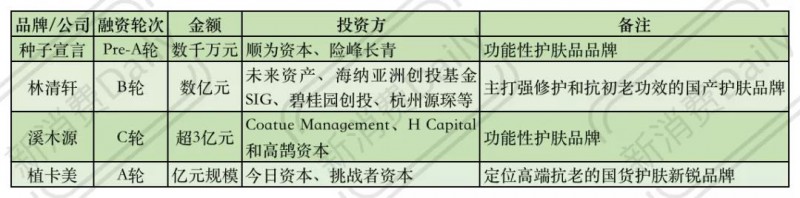

在8月份的美妝融資中,除上文提到的智能科技感更強外,功效型護膚趨勢更加強烈。雖然這一類目下,只有四個品牌融資,但三個品牌都拿到了上億融資,尤其植卡美是被披露的第一次融資,就已是億元規模。

(新消費Daily制圖,數據來源互聯網公開信息)

近幾年,新生代消費者對功效護膚概念的認知逐漸成熟,尤其2020年疫情之下,敏感肌、口罩肌等肌膚問題頻發,功效護膚賽道爆發,並持續高速增長。據前瞻產業研究院數據,2019年我國功能性護膚品的市場規模為740億元,預計到2025年將增長至1250億元,且未來幾年該市場規模仍保持較高增速發展。

從當下的抖音、小紅書等平台的輿情監測來看,“刷酸”、“早A晚C”、“抗初老”等強調功效的護膚新風向;主打美白的「煙酰胺」、「熊果苷」;抗老類的「視黃醇」、「多勝肽」;抗氧化的「VC」、「VE」等等普及度越來越高。

當然眾多新品牌也隨之崛起。如優時顏、溪木源、林清軒、薇諾娜、玉澤等。上半年溪木源已經完成數千萬美元的B輪融資,而8月其又獲得了超3億元的C輪融資;作為主打強修護和抗初老功效的國產護膚品牌,林清軒的品牌勢能已經沉澱多年,尤其2021年林清軒打通線上線下,通過私域運營、CRM管理等方式激活粉絲,進一步爆發出了驚人的生命力,此次B輪融資距離A輪不到10個月,又拿下數億元,且估值增長已超3倍。

功效護膚市場需要更加專業,不只是專注在“刷酸”、“抗老”的成分,不能教育消費者盲目性刷酸,而是要科學護膚、對皮膚問題有針對性治療。

05

8月投融資數據匯總

(新消費Daily制圖,數據來源互聯網公開信息)