为何要做烘焙店和餐厅?深挖Manner的底层逻辑

商業底層邏輯是一個企業能夠持久成長壯大的根本因素。

我認為底層邏輯的本質就是能體現企業能否使其產品或者服務滿足市場上最廣大消費者的需求,並選擇最有效率的方式來獲得最大利潤。

在上海各商業場合,新開的Manner門店越來越多,呈現出明顯的擴張趨勢。同時,Manner居然也悄無聲息地開始入局烘焙店和白領餐廳賽道,多元化策略隱約可見。

由此,我希望來探究Manner的底層邏輯,包括運營能力、環境適應能力、創新能力以及資本方實力等。並從消費、行業角度看這家年輕企業的發展動力以及面臨的風險。

01

Manner的底層邏輯

我當然希望能像VC機構那樣來全方位的盡職調查Manner的底層邏輯,可惜老邢有點“勢單力薄”,所以我選擇了一項較為“原始”但有比較科學的調查方法——田野調查,用所收集的第一手資料結合各機構研報,從幾個獨特角度切入。

來源:隔壁老邢

遵循田野調查的方法,我詢問了5位Manner產品的老消費者。

5位消費者年齡範圍為25-35歲,四位女性一位男性,碩士學歷3位、本科學歷2位,全部在上海公司上班。平均消費Manner各類產品年限為4.5年。下文中我會用小A-小E來代指他們。

通過以上這些數據來源,我總結出了下文幾點Manner咖啡賴以發展壯大至今的底層邏輯。

首先是地域因素。

Manner的發展繞不開上海這座城市。

據中國新聞周刊報道,上海已經成為全球咖啡店最多的城市,截止2021年1月,上海有近七千家咖啡館,其中星巴克就有超過900家,兩者數量都是全球第一。

在上海城區幾乎所有的主要寫字樓都有一家咖啡店,更誇張的是在IAPM環貿這樣的高端商場+寫字樓綜合體裏,居然可以開2-3家星巴克,2-3家Manner,恨不得每個樓層開一家。

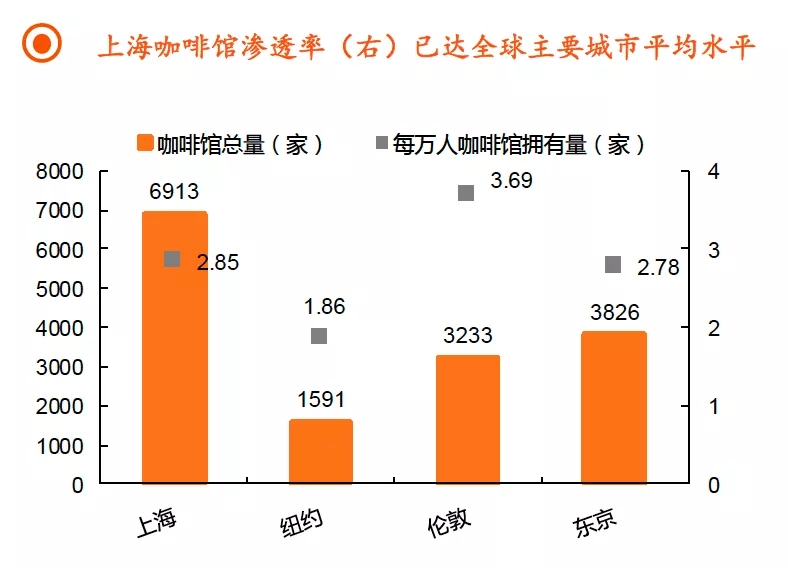

從數據上講,如下圖所示,上海不但在咖啡館總量上世界領先,而且在每萬人咖啡館擁有量也處於領先位置(2.85家),在紐倫東中僅次於倫敦(3.69家)。

來源:平安證券研報

“Qie”咖啡(滬語,喝咖啡)之於上海就像飲茶之於廣州,從這座城市最初建立時就鐫刻在基因裏。據《申報》檔案,最晚至1876年,咖啡已進入上海市民的日常飲食生活中,更是在20世紀二、三十年代風靡上海灘。

來源:視覺中國

“上海就是一座咖啡的城市,我和閨蜜周末一般都先約在一家咖啡館裏見面,也不決定去逛哪裏,先見了面再說,各式各樣的咖啡館已經成為了我們周末必去的地點,”小A說道。“當周日看到咖啡館裏還有不少年輕人用筆記本電腦工作著,我會有壓力的感覺。”

在上海喝咖啡絕對不是年輕人的專利,在周末幽靜宜人的法租界武康路的咖啡館裏,阿姨爺叔、奶奶爺爺們落座在歐式小桌間,伴隨咖啡濃郁的醇香,噶著賽烏(閑聊),悠然自得。

這種感覺也得到了數據支撐,根據TalkingData、德勤在2021年做的兩個調查顯示,我國咖啡消費人群中一線城市的40歲以上人群和95後占比最高,分別都達到了30%左右。

上海的咖啡文化底蘊和市場活力,孕育出了這家開業時只有2平方米的咖啡小作坊,並使之成為目前估值達數十億美元的“咖啡獨角獸”。

同時,Manner也被國內眾多投研巨頭冠以“上海跑出來的咖啡品牌”,目前正在市場上代表“上海本土”與國際巨頭星巴克和Tim Hortons“硬扛”,Manner與上海似乎相得益彰。

從其微信點單小程序看,目前Manner咖啡的價格多在10-30元區間內,且以15元、20元的單品最多。這個價位在國內市場大致上高於麥當勞咖啡、瑞幸咖啡,低於Tim Hortons和星巴克。要想從這些國內外新老咖啡勢力中脫穎而出談何容易,Manner運用了怎樣的商業策略呢?

來源:視覺中國

我先不急著下結論,而是總結一下田野調查裏的反饋。

我詢問了5位消費者第一次邂逅Manner的原由。從他們的回答中精選出以下幾條。

小C說道:“剛畢業時候,我上班需要從地鐵站走15分鐘路到單位,雖然寫字樓裏一直都有一間星巴克,但我本來早上沒有喝咖啡的習慣,覺得價格還是稍稍有點貴。直到有一天路過馬路邊僅僅有一個窗口的一家Manner,看到價格蠻實惠的,就試了一杯,味道不錯,以後上班路上買一杯Manner逐漸成了早上的習慣。”

小B補充道:“我開始買Manner咖啡是因為有一天看到同事自己帶了一個杯子去那裏消費,才知道Manner鼓勵消費者用自己的杯子的力度很大,每一杯可以節約5元,比其他品牌都要多,我個人比較注重環保,又能省錢,何樂而不為?”

小D和小E是資深咖啡愛好者,他們主要從欣賞Manner咖啡的品質開始持續消費的。小D說:“據說Manner的咖啡豆來自雲南,口味厚重,我覺得比同價位其他品牌都要香濃,特別是他的牛奶品質也非常好。”小E則對Manner的一些細節特別留意,“他們家店不大,好些店都是一個店員,但品質細節比較到位,比如他們的外賣都是拉花的,這比較少見。”

小A是一個視覺創意,她是南陽路首店的第一批消費者。Manner給她最好的感覺來自於店面的設計感。“簡約一向是我的菜,Manner咖啡店的簡約感很強,潔白色的櫃台,幾張小桌子,顯示出近後現代的感覺。”

總結他們的反饋,我們可以看到,要想在上海眾多老牌咖啡店的圍堵中“殺出重圍”,“草根”創業者韓玉龍夫婦在創立Manner之初就精準地把握到了贏得消費者傾心的正確戰略。

我把它們概括為“雙精”策略,也就是精簡和精致。

通常來說,咖啡館不但是人們社交的匯合點也是他們奮鬥的工作場,喝咖啡本身已經變成附屬功能,咖啡館的主要功能是提供了一個愜意、低成本的聚合空間。但Manner卻從反面找到了商機。

簡而言之,Manner Coffee刪減了咖啡館的聚合空間功能,而專注咖啡性價比來吸引消費者。

根據頭豹產業研究數據,Manner創始團隊把店面的面積盡量控制在最低的程度,大部分早期的咖啡館都在5-10平方米,反之星巴克等傳統咖啡大店的面積一般在70-80平方米。這導致在平均售價遠低於星巴克前提下,Manner Coffee單店的凈利潤率可以達到約17%,而星巴克約為15%。

來源:隔壁老邢

除了降低空間成本,Manner對於性價比的重視還體現在對精致咖啡的追求上,具體來自以下三個方面:

Manner Coffee堅持自營,創始團隊不為短期利益去犧牲品牌形象,不接受加盟商,這就為其咖啡和服務的品質提供了基礎。作為對比,瑞幸、麥當勞、Costa和太平洋咖啡等都是直營+部分加盟的結構。

其使用半自動咖啡機路線,在犧牲自動化率的前提下,人工制作的加入可以保證咖啡的口感和品質有可能高於使用全自動咖啡機的品牌(比如星巴克和瑞幸)。

Manner擁有自己的咖啡豆烘焙廠,可以較有效控制咖啡豆的口感,除此之外,據36氪報道指出,Manner每制作一杯咖啡消耗的咖啡粉量為25克,高於其競爭對手的18-20克,且Manner一般使用3-4款豆來拼配咖啡豆,而其他咖啡館一般使用2-3款豆,這些都可能使得Manner咖啡的口感飽和度以及醇厚度表現出色。

02

2020以來的新動態

從投資角度,我們當然可以從財務報表數據中找出企業發展的預期,但財務數字往往是“死”的,而人是“活”的,消費企業競爭力終究到底是建立在對人,也就是消費者喜好的深層理解上。

所以對Manner的底層邏輯還需要從更加“靈動”的角度來分析。這裏的“靈動”主要體現在企業競爭力在變化的市場中能否及時跟上形勢從而長久立於優勢地位上。

Manner這幾年來主要做了以下幾個動作。

首先,迅速開店布局上海,並逐步向全國重點城市拓展。據“窄門餐眼”數據,截止2021年12月16日,Manner在全國開設了298家門店,而僅不到一年前,Manner門店數量才108家。2021這一年開設的門店數是其過去5年總和的1.9倍。

其次,Manner開始嘗試培育烘焙店和餐飲店。我征詢的五個人中,四位女生已經是Manner烘焙面包和餐廳的常客了,一位男生目前還沒有嘗試這兩項。從我問這四人關於烘焙面包以及餐廳的體驗反饋來看,其中出現最高頻率的描述為“高性價比”,其次是“適合白領”。

從下圖的標價中,我們可以看到,即使這些店大多開在上海市中心核心商業區,Manner烘焙產品的價格確實很低,在5-15元內。與咖啡產品一樣,面包的品種並不是很多。

來源:隔壁老邢

來源:隔壁老邢

按照田野調查的思路,我實地探查了其中一家烘焙店,試吃了它們家的黃油卷,感覺口感並不差於其他專業面包店。

因其櫃台中展示的面包全部都是造型逼真的模型,老邢猜測他們面包是采購自第三方的,於是詢問了店員他們面包的來源,得到的答復是:“每天的面包都是早上5-6點我們店面包師傅自己烤的,當天銷售不掉會處理掉。”這種做法和市面上主流專業面包店一致。

老邢也親身嘗試了Manner的餐廳,如下圖所示,這家位於上海火車站附近的餐廳面積也不大,營業時間為早上10點到下午17點,聚焦白領工作餐。一份主食類(包括色拉)的定價在25元到50元。

來源:隔壁老邢

來源:隔壁老邢

從上述這些親身體驗中,我發現Manner在烘焙和餐廳領域的發展還處於起步階段,品類不多,味道合格,沒有明顯的差錯,口碑還處於初始建立期。

雖然我無法從其管理層得知Manner進軍上述兩個賽道的真實意圖,但從近年來國內大消費領域企業發展的普遍策略上分析,我覺得這和其實現上市目標以及多元化競爭策略有關。

關於上市目標,彭博社等外媒在2021年10月曾報道Manner希望最早於2022年在香港上市。但創始人韓玉龍馬上回應“無相關計劃”。而關於多元化策略,我認為主要來自於Manner在咖啡賽道的競爭壓力巨大。

03

Manner的底層邏輯還有不確定性

Manner的未來並不是100%的一帆風順,其還面臨相當大的挑戰。

第一,門店過於集中在上海,上海能成功的模式未必符合全國市場口味。截止2021年12月中旬,據“窄門餐眼”數據,Manner在上海的門店數量占到全部門店數量的近80%。Manner能否在北京、深圳等咖啡主流消費的一線城市克服“橘生淮南”的難題呢?

對於未來的增長點,下沉市場的2-18線城市,Manner又能否拿出好的商業模式呢?

第二,在全國有影響力的新媒體中傳播力稍顯不足。雖然去年10月中旬,老邢微信朋友圈被一則營銷廣告占領,Manner咖啡利用周年慶祝打了一場漂亮的活動營銷戰役,通過贈送咖啡和禮物方式成功提高了其在新媒體中的聲勢。

但縱觀各大流量平台上的表現,新進速溶咖啡網紅品牌“三頓半”以及其他老牌咖啡店聲量更大。比如微博上,三頓半粉絲量為24.1萬,Manner官微才2.5萬粉絲,Tim Hortons為8.4萬,瑞幸咖啡更是達到了72.5萬。

第三,門店數大幅度落後星巴克和瑞幸,其他品牌開店同樣迅速,Manner面臨規模高速擴張壓力。截止2021年12月,據平安證券的一份研報顯示,全國範圍內星巴克的門店數量位居第一,達到近6200家;瑞幸第二,為近5600家,相較之下,Manner只有不到300家。

來源:視覺中國

來源:視覺中國

如此龐大的差距怎麽在短時間內縮短呢?除此之外,門店量相近的幾家品牌更將“近身肉搏”,據財聯社報道,截止2021年10月底,Tim Hortons已經在中國開設了300家門店,定位稍高的M Stand也將在2022啟動集中開店模式。

接下來的幾年內,我們消費者或將見證這幾家巨頭逐鹿在每個寫字樓,每個商場,每個小區門口的“戰場”上。目前具備更大規模的賽道老大、老二是否能借助贏者通吃效應“一統天下”?

第四,除了高性價比咖啡追求者和國潮咖啡,Manner似乎缺乏新“爆點”。商業底層邏輯的實施必須時時改良,時刻關注市場最新動態。

三頓半們已經逐漸崛起於網絡,新的咖啡飲用模式或許又將出現,Z世代對咖啡的理解似乎又會和80/90後差異明顯,Manner能否發現市場上的下一個痛點?

來源:視覺中國

最後,資本方出錢是要KPI作為回報的,Manner能抗住壓力守住初心嗎?

Manner創始人韓玉龍是南通人,他和妻子從最困難的草根經營開始,心懷著對手工咖啡的執著與熱愛,並在積累了數年的咖啡知識之後,才能一步一步地把Manner發展壯大。

據說在創業初期,每周三天,韓玉龍會親自跑到在松江的工廠烘豆子。定價15元/杯情況下,夫婦兩花大價錢買最好的設備,請最嫻熟的咖啡師,用日本牛奶等等。

今天當Manner被外媒貼上“字節跳動支持的Manner”時,當美團和其他投資機構進駐後,對於利潤率的追求會不會改變創始人的初心呢?Manner的初心和品質能否被堅持住?