大食代,没扛过大时代

01

被拋棄的大食代

抓不住品牌和顧客

說起商場裏的平價美食,大食代可謂是時代的眼淚。在那個連鎖小店還沒有占領B1的時代,大食代以其親民的價格和豐富的品類,吸引了不少周圍的白領和居民。

但如今,熙熙攘攘的商場中,占據商場一角的大食代,顯得格外冷清……

8月初某個下午六點,內參君來到北京朝陽某商場的大食代,本應是用餐時間,但偌大的用餐區內只有零星幾個家長帶著小朋友,空蕩的桌椅有不少員工在趴著休息。

顧客不多,商家也忙活不起來。大食代最熱鬧的檔口是外圈的小吃鋪子,而大食代最多的檔口則是米、面、粉等主食,顧客買完即走,也難怪廣場內冷冷清清。

廣場內的山西刀削面、淮南牛肉湯、湖南米粉……看似種類繁多,來頭不小,但鮮少有連鎖品牌, 只剩下了無名緣米線還在“駐守陣地”。其實,像無名緣這樣和大食代深度綁定的品牌曾經還有很多,走到現在也逃不過各奔東西的命運。

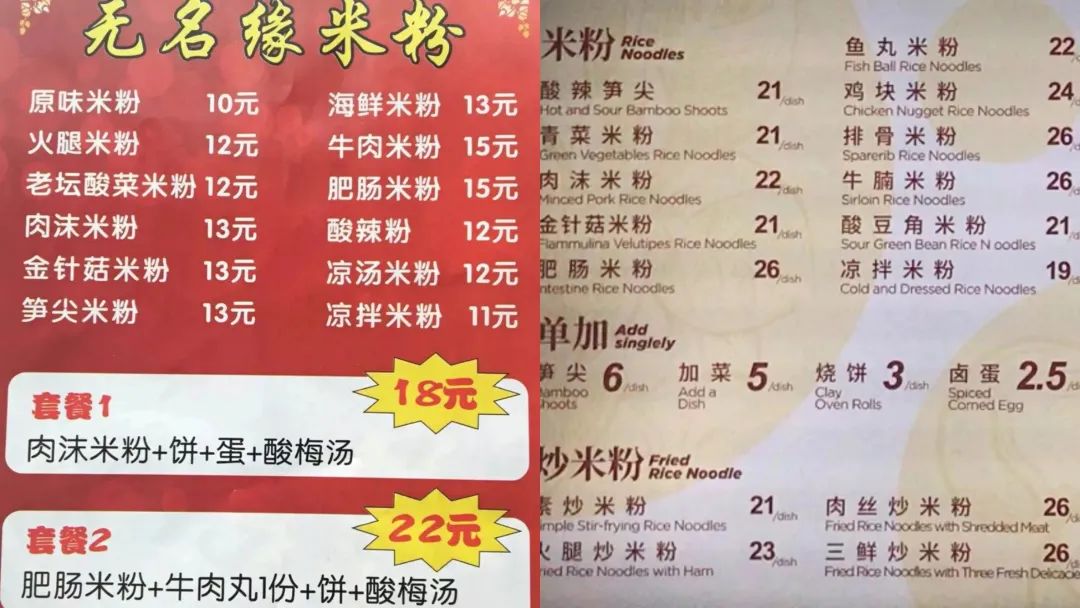

內參君本想點一碗無名緣米粉來回憶學生時代的味道,結果看到價格牌發現,學生時代回不去了,十幾塊的價錢也回不去了,曾經只要15塊錢的牛肉米粉,現在漲到了26元,工作人員說,一年前商場就統一漲價,加上各類成本都在上漲,現在賣的要比外面貴。

左:過去的價格 右:現在的價格

02

“無名緣們”為啥和大食代“相互背叛”?

當冷清成為了大食代的主旋律之後,很難再回憶起他曾經輝煌的模樣。

剛駐進北京的大食代,就有了“美食廣場先驅”這個頭銜。1997年進駐中國市場後,在北京、上海、廣州、深圳、天津、成都等地開出了40多家門店,在最高峰時期全球門店達50多家。

當時的大食代,有著說一不二的議價能力和話語權。

和商場簽約後,通過自身的品牌效應,吸引中小餐飲店入駐,繼而通過抽點、收取管理費等方式實現盈利。

彼時的大多數快餐品牌還沒有資本通過商場的篩選,不能在其中占據一席之地。而大食代提供了小店們入駐大型購物中心的通道,又靠平價多樣的餐飲服務吸引來龐大的客流,形成議價能力。

當時的大食代裏,六成是一些連鎖快餐類品牌,如無名緣、阿甘鍋盔、三巡海南雞飯等,四成是一些自營品牌。

然而,隨著時間的推移、品牌的老化、客流的減少,這場“無名緣們”和大食代的相互背叛開始了。

大食代等於“二房東”這個性質沒有改變,又正逢資本開始大幅加碼粉面、小吃賽道,享受不到客流紅利的快餐品牌紛紛有了底氣、選擇背叛。

以無名緣為例,在2018年之前,在營門店數量共計1127家,大部分駐紮在像大食代一樣的美食廣場中,服務著商場客群。

現如今的“無名緣們”這類快餐品牌更多的打入了社區,開始在社區中和南城香、紫光園廝殺;要麽駐紮進了學校食堂中,將性價比發揮到極致;要麽選擇獨立在商場中經營,抱上真正房東的大腿,以求得更低的經營成本。

總之,“無名緣們”的新歡有很多,最愛的還是社區。

在逃離大食代後,無名緣更加側重社區和食堂的發展路線,也取得了不錯的成績,僅2021年一年,新增門店1030家,當前在營門店共2409家,有近七成屬於社區、食堂門店。

而被“背叛”後的大食代中,現有的更多是一些名不見經傳的品牌,甚至稱不上品牌,多是米、粉、面等自營的快餐品類罷了,檔口多達幾十家的大食代中,連鎖品牌只剩下了寥寥兩三家。

03

大食代被拋棄是“命中注定”

大食代因時代崛起,又被時代拋棄,讓人唏噓感慨:為什麽盛極一時的大食代,如此快速走向沒落、風采不再?

· 品牌老化,被食客拋棄

當熟悉大食代那代人老去回歸社區後,大食代失去了他的“忠實”客群。

沒有所謂的“網紅”引流款,沒有抓住年輕客群,品牌老化是大食代的首要問題。現在的大食代客流吸引力大不如前,要知道,大食代的目標客群和商場的主流客群,不是一撥人。

當所有品牌都在朝著“年輕化”這個方向努力時,老去的大食代像一個大型食堂,門頭單調乏味,毫無特色,餐食和時下流行的小吃飲品毫不相幹。

其他年輕化品牌的排隊現象,在大食代中蕩然無存

只有零星幾個家長帶著小朋友,絲毫不見年輕人的蹤影,而年輕人往往是最具消費能力、最願意逛商場的那批人。

更為致命的是,吸引不了客流的大食代,也失去了他的話語權。

· 層層拔高的房租壓力下,被品牌拋棄

商場中的房租本就比社區高出一截,有了大食代這個二房東層層加碼後,其中品牌們的房租壓力進一步提升。

在消費降級的當下,性價比可以說是一個品牌強有力的武器。原本在大食代中的連鎖品牌,在獨立出去後,可以擁有更低的客單價,更好的品質。

而資本在近幾年也瞄準了粉面、小吃賽道,連鎖品牌再入住不再是難事。

· 在疫情不確定下,被商場拋棄

疫情下,商場受影響嚴重,客流量大幅減少,關店比例在不斷地攀升,商場餐飲正在經歷一場巨大的危機。

顧客變得越來越不想在商場中就餐,尤其是對於快餐品類——這種出門走兩步就能到達的社區店。而經過了層層掃碼來到商場的顧客,也並不願意簡簡單單的吃上一頓粉面。

和商場簽約綁定的大食代,沒有在危機中求變,疫情的反復如同加速器,加速了大食代的衰敗。

於商場而言,年輕化的品牌數不勝數,誇父炸串、霸蠻牛肉粉、陳香貴等這些具有影響力的品牌。當大食代簽約到期時,被拋棄,成為了必然。

· 用餐時段受限,盈利能力降低

快餐品類相比於正餐品牌,更加注重餐時段,賈國龍功夫菜、西少爺,在前段時間紛紛上架早餐品類,開啟早餐市場;紫光園更是注重全時段運營,新增不少的夜宵類單品。

處在商場中的快餐品牌受制於商場經營時段,當其他品牌追求時下正熱的“早經濟”、“夜經濟”時,只能遠觀,不能增加早餐、夜宵形態。減少了盈利的可能,讓房租成本占比進一步增加。

04

大食代類美食廣場

該何去何從?

沒有人能夠永遠年輕,但永遠有人正年輕著,這句話放在餐飲行業同樣適用。大食代不能一直滿足消費者需求,但一定有更新鮮的形式滿足消費者。“大食代們”的轉型之路刻不容緩。

· 營造文化氛圍,增強社交和體驗屬性。

要說當今的商場餐飲消費主力還得看年輕人。

在大食代鼎盛的年代,商場的作用主要是逛街買東西,但如今網購如此發達的時代,商場承載的社交功能愈發突出,“沉浸式”和“體驗感”才是吸引年輕客群的利器。對於內卷之王——餐飲業來講更是如此,日漫主題、新潮國風的美食市集,既能吃的新奇又能拍的高興,自然沒人願意再去毫無特色的大食代了。

同樣是美食廣場,長沙文和友以現象級熱度快速出圈,因為它抓住了流量密碼——沉浸式用餐,還原80年代市井風貌,集合當地知名小吃品牌,甚至為遊客提供拍照著裝,於是成為到長沙旅遊不可不去的景點。並且開始向外擴張、布局其他城市。

16年位於上海美羅城的大食代也開始走特色路線,雲集了大壺春、鮮得來、沈大成等上海老字號,用小籠包、生煎、排骨年糕、糕團等經典海派小吃吸引遊客,紛紛打卡,著實是小火了一把。

雖說營造文化氛圍是一味良藥,能讓美食廣場以網紅之姿,借著社交媒體再火一把,但這只是第一步,還是治標不治本。“二房東”是“大時代們”的硬傷,2021年底大食代租金到期撤出了美羅城,文和友也在走出長沙後也頗受質疑。

· 嘗試轉變模式,建立品牌集群效應

若想治本,大食代們就不能繼續“二房東”的固有思維。

曾經,大食代的開店邏輯是做美食界的孵化平台,將夫妻店搜羅進來,對它們進行包裝和宣傳。但是理想很豐滿,現實很骨感,大食代“造星”並沒有成功,這些夫妻小店進入後也只是多了個title和約束。在這個品牌為王的時代,一家知名連鎖品牌要比滿廣場的無名小店更有吸引力。

所以,吸引更多的優質連鎖品牌,或許是更省時省力的辦法。

那怎麽樣才能吸引呢?不將租金作為營利重心,而是為品牌提供服務,形成品牌集群效應,讓入駐的商家能獲得比單店時更多的好處。比如,打卡夠五家店,下次任意一家店打八折,或者大家輪流做活動。

· 關注特殊場景,更要保持價格優勢

雖說大食代在美食雲集的商場似乎已經沒有立足之地了,但在機場、火車站、景區這些特定場景下,大食代依然是人們追求性價比的首選。

小紅書搜索大食代,最先跳出來的是迪士尼的省錢攻略。相較迪士尼七八十一碗面,人均三四十的大食代就顯得格外親民。

能讓大食代發揮主場優勢的還有火車站和機場,對於在等火車、等飛機的人們來說,吃的好不好不重要,快速、吃飽、便宜才是王道。這正是大食代幾十年打出的招牌。

不誇張地說,這些場景可能是大食代最後的陣地。

美食廣場相較於單獨的商家其實是有天生的優勢,更多的餐品,更豐富的客群,如何將這些優勢最大化,將會是“大食代們”未來不斷探索的方向。而它們是否會以新的姿態,重回大眾視野,值得我們期待。