鸭脖卖不动,年轻人的错?

作者 | 王爾德

編輯 | 杜仲

來源 | 觀潮新消費(ID:TideSight)

這段時間,「年輕人」屢上熱搜——#年輕人為何不愛吃鴨脖了#、#年輕人不愛吃海底撈了#、#年輕人為啥不愛吃小龍蝦了#。

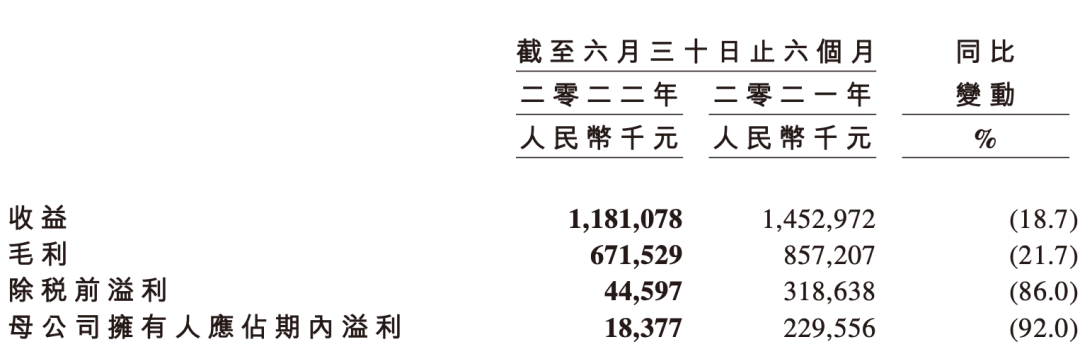

與之相對的是海底撈發布的盈利預警,預計2022年上半年,凈虧損約為2.25億元至2.97億元;周黑鴨情況也不好,今年上半年總營收11.81億元,歸母凈利潤為1837.7萬元,同比大幅下滑92%。

絕味食品似乎也要交出“最差”的利潤表。據其發布的2022年上半年財報預告顯示,上半年營收預計約為34億元,最高同比增長8.14%;歸母凈利潤預計為9000萬元左右,最高同比降幅超過82%。

煌上煌尚未披露半年報預告,不過其一季度已出現營收和凈利雙降,分別同比下滑10.62%和45.57%。

曾經的周黑鴨是名副其實的“鴨王”,2016年搶跑絕味食品率先上市,2017年的歸母凈利潤高達7.6億元;而絕味即使在疫情影響的2020年,歸母凈利潤也有7.01億元。

當鴨王三巨頭成了“落難”三兄弟,到底是鴨屆頂流過氣了還是年輕人真的不愛鴨脖了?

01

業績下滑,“鴨”力山大

賣鴨脖不掙錢了?

據周黑鴨日前公布的財報顯示,今年上半年總營收11.8億元,同比下降18.7%,毛利約6.72億元,同比下滑21.7%,凈利潤更是暴跌92%。

凈利大幅度降低的原因,周黑鴨在公告中稱,因全國範圍內多地實施嚴格防控措施,人流銳減導致門店客流大幅降低,物流配送亦受限,對公司銷售及利潤均造成一定影響;同時,因原材料價格上漲致上半年成本端壓力增加,以及匯兌損失增加,使得集團利潤端受到較大沖擊。

此外,在餐飲業備受沖擊下,周黑鴨上半年仍在推進「直營+特許經營」模式逆勢開店。為吸引加盟商,周黑鴨加大了對加盟商的補貼支持,從而在一定程度上影響了公司凈利潤。

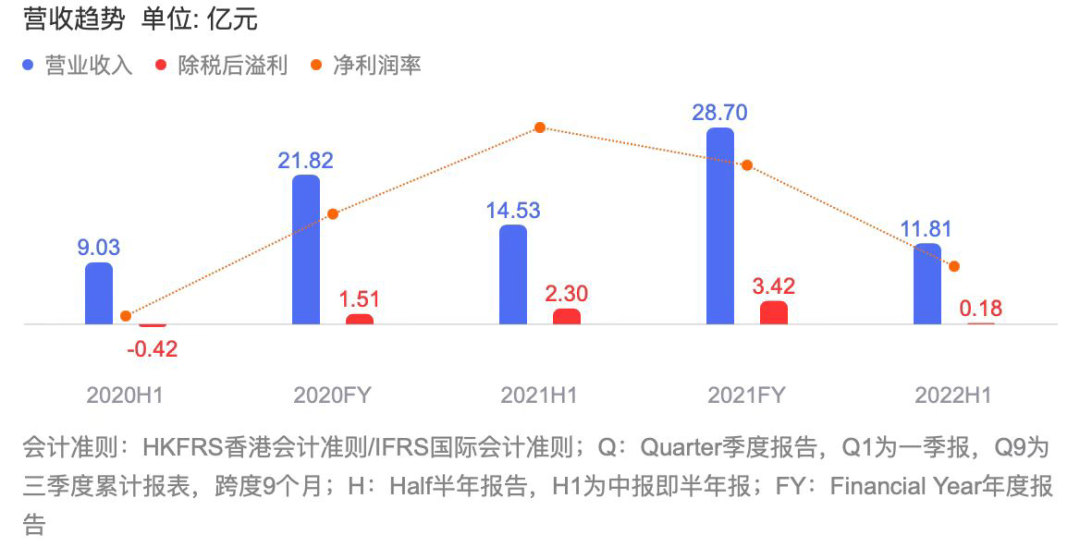

事實上,在周黑鴨上市後,營收和凈利潤就開始逐年下滑。數據顯示,2017年至2021年,周黑鴨總營收分別為32.49億元、32.12億元、31.86億元、21.82億元、28.7億元;分別實現凈利潤7.62億元、5.4億元、4.07億元、1.51億元、3.42億元。

2021年情況有所好轉,也是因為「直營+特許經營」商業模式的推廣。數據顯示,在2021年,周黑鴨自營門店營收同比增加11%,達16.43億元,特許門店營收同比增加322.4%,達5.92億元。

截至2022年6月30日,周黑鴨門店已覆蓋全國297個城市,線下門店總數達3160家,特許門店增至1818家。今年上半年來自特許經營的銷售額達3.34億元,較2021年同期增長約39.9%。

值得一提的是,周黑鴨表示全面布局線上新興渠道,在生鮮電商領域,截至6月30日,社區生鮮渠道已覆蓋170多個城市,超4000個前置倉;上半年直播小時數超5000小時,觸達人群超5億。

疫情影響和原材料成本上漲是影響盈利的客觀因素。在中國食品產業分析師朱丹蓬看來,品類單一、產品單一、場景單一,才是周黑鴨面臨的最關鍵問題。

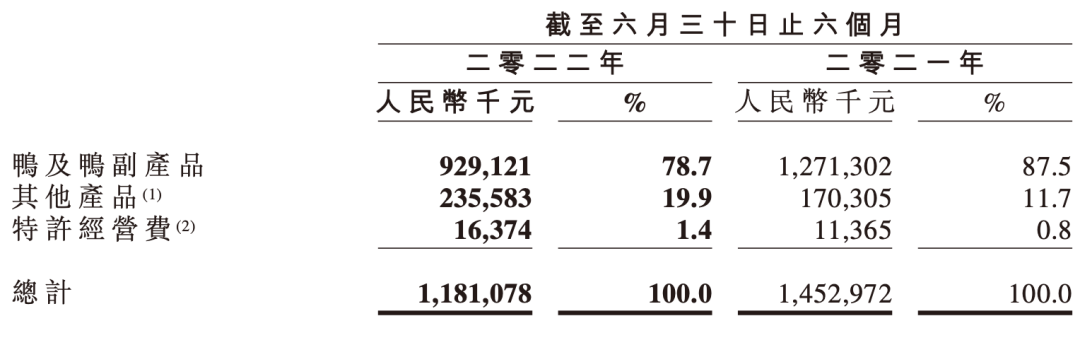

周黑鴨也意識到問題所在,近幾年,在鴨貨的基礎上拓展鳳爪、蝦球等產品。數據顯示,周黑鴨小龍蝦蝦球上半年單月最高銷量突破100萬盒,躋身年度第二大單品。不過鴨及鴨副產品仍占大頭,是主要營收來源。

但與此相對應,2021年周黑鴨銷售及促銷費用為10.85億元,同比增長18.3%。2022年上半年銷售及分銷開支為5.05億元,同比增長1%。

截止今日收盤,周黑鴨每股3.55港元,總市值為84.6億港元,與上市初期200億港元相比已經跌去54%。

02

高端鴨“低頭”

在“鹵味三巨頭”中,周黑鴨是較為特殊的存在。

單從門店數量來看,周黑鴨遠遜於絕味和煌上煌。絕味在2021年年底,門店數量便已經達到13714家,是周黑鴨的4倍有余,煌上煌的門店數也幾乎是周黑鴨的2倍。

斷崖式的門店數量差距一開始並沒有給周黑鴨太多壓力。和另外兩巨頭不同,周黑鴨多年來堅持走高端化路線,也因此被稱為“鴨中愛馬仕”。

2021年的公開數據顯示,周黑鴨的鴨脖和鴨爪價格分別為64元/500g和78元/500g,同規格下,絕味的單價分別為40元和55元,煌上煌的單價則分別為54元和60元。

客單價拉高了毛利。周黑鴨、絕味和煌上煌2021年毛利率分別為57.78%、31.68%和33%。此外,自2016年上市至今,周黑鴨的毛利率也一直穩壓絕味和煌上煌。

周黑鴨的高端化戰略也體現在技術上,休閑鹵味食品的包裝技術主要有散裝、真空包裝和氣調保鮮包裝(MAP)三種,其中氣調保鮮包裝無需超高溫蒸煮處理,能夠更好的保留鹵味食品的鮮味、質感、營養成分,近幾年頗受歡迎。

周黑鴨在MAP包裝技術上走得更早。2015年尚未上市時,周黑鴨的MAP包裝產品營收便已高達85.6%,且這些年一直保持近90%的占比。

此外,周黑鴨早年的門店布局也與絕味等有所不同。絕味的門店大多圍繞沿街社區,而周黑鴨則以交通樞紐為核心。優質地段拉高了租金成本,高鐵+順豐的B2C模式抬高了物流費用。周黑鴨想要盈利,高客單價是不得不走的一步棋。

周黑鴨能走高端化路線可以說是時代紅利使然。鹵味市場以小作坊經營為主,市場集中度低,早年間更是“垃圾食品”的集中地,難以滿足消費者對美味與健康的雙重訴求。

周黑鴨在零散低端化的鹵味市場中,率先打出高端化的旗幟,不僅贏得了消費者的青睞,更是成為送親訪友時能拿得出手的伴手禮。

但隨著發展壯大,周黑鴨逐漸走出湖北,全國性的連鎖擴張削弱了其作為特產的存在。再加上周黑鴨的門店仍然集中在一二線城市,不像絕味走下沉路線,能大面積拓店。

在餐飲行業分析師林嶽看來,周黑鴨定位高端、對標星巴克這些策略是不合適的。“鹵味食品本身很難做出高端的氣質,混搭和跨界有時候也會弄得不倫不類,而本來就很難有忠誠度的客戶就自然而然流到了競爭對手那裏。”

更重要的是,為了維持高品質的形象,周黑鴨在2019年以前堅持走自營模式。創始人周富裕曾公開表示:“周黑鴨不做加盟,因為人掌控著終端,人是最難掌控的,沒法掌控的東西我們不做。”

在本該跑馬圈地的階段,周黑鴨選擇了精耕細作。不過,如今的周黑鴨也“低頭了”。

2020年,周黑鴨升級“直營+特許經營” 商業模式,探索發展式特許、單店特許及員工內創三種特許模式,對加盟商的門檻大幅降低,資金要求從500萬直降到30萬(單店特許)。

盡管如此,周黑鴨的門店規模依然被絕味和煌上煌遠遠甩在身後。2021年財報顯示,周黑鴨門店中,特許經營收入占比只有20%,半數以上的收入仍然集中在自營門店手中。

疫情後,消費者居家場景增加,周黑鴨順應趨勢積極布局社區門店,在湖北取得不錯成效後,又將社區店模式拓展到華中、華南等地進行試點。

在2021年財報中,周黑鴨表示,線下門店結構發生了根本性轉變,交通樞紐門店比重顯著下降。

社區店模式的成功也讓周黑鴨喊出了“萬店”的口號。2022年上半年,周黑鴨升級小而美門店模型,積極布局社區及下沉市場,新開門店660家。

周黑鴨零售業務中心負責人謝軍曾表示,通過一二線優勢市場持續加密,社區店模型開發輸出,三四五線市場拓展下沉,預計2023年可達5000家門店,未來將達“萬家”門店。

另一邊,周黑鴨也積極開展跨界合作,與肯德基推出鹵辣辣鹵鴨鴨系列聯名產品,並與《中國醫生》進行合作,通過多種渠道提高品牌知名度的同時,周黑鴨也拉近了與年輕人的距離等等。

至於下半年計劃,周黑鴨表示,將加速“小而美”門店拓展,推進社區布局及下沉市場覆蓋;加強數智化建設,多元化深度觸達消費者;並持續貫徹品牌年輕化策略,打造新一代爆款大單品。

02

年輕人“啃不動”鴨脖

縱觀整個鹵味上市公司,“失落”的周黑鴨並不孤單。

2017-2021年間,絕味食品的毛利率為35.8%、34.3%、33.9%、33.5%和31.7%,逐年下滑;煌上煌在2021年營收同比下跌4.01%,歸屬於上市公司股東的凈利潤同比減少48.76%。

那真的是年輕人不愛鴨脖了?微博上高點贊轉發的微博解釋“因為年輕人沒錢了”。

“一小盒鴨脖二三十,隨便買幾盒就一百多元”、“啃個鴨脖比下館子都貴”、“價格上去了,重量還減少了”……網上諸如此類的言論不在少數。

“貴”是大多數消費者的同感。雖然周黑鴨“低頭”,下沉的同時也有降價措施,並通過中小包裝補充9.9-25元的中低價位。但對比同類鹵味產品,價格仍高。

據CBNData《2021鹵制品行業消費趨勢報告》顯示,周黑鴨和絕味食品在國內的市場份額分別為5%和9%,而煌上煌和紫燕百味雞分別占有約3%的市場份額。

從市場規模來看,《2021年中國鹵制品行業研究報告》顯示,2021年中國鹵制品市場規模約3296億元,同比增長15%,預計2023年將達到4051億元。

大水大魚。周黑鴨萬年口味不變,品類相對單一。相比“老大哥們”,新品牌更能抓住新消費趨勢。此外,新技術、新渠道、新資本都也給新玩家提供了趕拼比超的機遇。

近幾年,鹵味行業處於升級中,一級市場異常火熱。觀潮新消費據公開數據不完全統計,截至目前,已有數十家鹵味新品牌獲得融資。

僅2021年至少有12家“熱鹵”企業獲得融資,包括菊花開、鹵有有、盛香亭、熱鹵食光等,不少融資金額過億元。

還值得重點關注的變化是,鹵味零食化、速食化的趨勢愈發明顯。王小鹵、饞匪等品牌,將鹵味做成零食,一根雞爪都成就了百億大生意。

零食玩家們也沒放過鹵味這門生意,三只松鼠、百草味先後推出虎皮鳳爪,價格更加優惠。海底撈、自嗨鍋等餐飲速食品牌也紛紛布局鹵味賽道。

渠道上,周黑鴨們重線下,收入也依賴於門店。據財報顯示,周黑鴨2021年線上及自營外賣業務貢獻的收入占比增長至32%,2022年上半年這一數據為32.1%,而絕味食品2021年線上銷售占比僅有2.01%。

不過,鹵味的終局還是在線下。門店越多、離消費者越近,越能從激烈的競爭中脫穎而出。

據艾媒咨詢數據,74.7%的消費者購買休閑鹵制品時選擇即買即食;78.9%的消費者購買佐餐鹵制品時會選擇社區店。

參與了菊花開鹵味融資的萬物資本和淺石創投馮卓成表示,鹵味市場方面具有巨大的增長空間,目前處於一超多強的競爭格局,按照中國城市人均鹵味門店的配比來看,未來仍有很大的的拓店空間。

不是年輕人不啃鴨脖了,是選擇更多元了。

04

結語

分散和變化中的鹵味市場提供了無限可能,無論對巨頭還是新銳品牌皆是如此。

一方面,中國消費結構和消費者偏好正面臨巨大迭代,消費場景轉移及社交隔離等使得客流量持續波動且恢復低於預期。同時,年輕世代成為消費主力,追求新潮、便利、高性價比。

另一方面,疫情促使消費需求更多元化,刺激行業對產品品類進行改革創新。互聯網紅利結束,直播生意洗牌、社區消費場景快速崛起,均對快消品行業參與者提出來重新布局渠道、靈活調整資源配置的要求。

危中謀變的不止周黑鴨,隨著德州扒雞、紫燕食品正排隊上市,麻爪爪、盛香亭、王小鹵等鹵味新銳頻現,競爭加劇,鹵味江湖暗潮湧動。

如何適應多變的市場環境,找到新的增長點,成為所有消費品品牌首當其沖面臨的挑戰。