为什么要把白酒卖给并不想喝的年轻人?

是白酒要馴服口味刁鉆的年輕人,還是做給年輕人喝的白酒?

讓年輕人愛上喝白酒有多難?

市場已有反面教材:近日,瀘州老窖注銷旗下的兩家主打年輕消費者的白酒公司:成都天府熊貓百調酒業有限公司和百調同道大叔星座酒銷售有限公司。盡管瀘州老窖表示注銷兩家公司系業務發展情況決定,但此時距離兩家公司成立僅兩年。

與此同時,中國白酒正在資本市場上給年輕人“上課”。2月9日,除夕夜的前一天,茅台市值攀上3萬億。延續了一年的“喝酒”行情,在年尾升至高潮。

火熱氛圍裏,年輕人也通過股票、基金等方式參與進來,重倉高端白酒股的易方達基金經理張坤,甚至擁有了自己的粉絲群。

在年輕人的酒水消費爭奪戰中,白酒品牌誓要切走一塊蛋糕。然而,產品貴、辣、度數高,品牌形象老氣……白酒到底是要馴服口味刁鉆的年輕人,還是做給年輕人喝的白酒,這是兩種完全不同的解題思路,本文嘗試回答背後的三個問題:

年輕人到底喝不喝白酒?

賣年輕人白酒,是一門怎樣的生意?

為什麽年輕人不買賬老品牌白酒?

01

真需求,偽供給

年輕人喝白酒嗎?

自然,他們飲酒,需求卻已和父輩大不同。

豆瓣評分8.6分的動漫《和歌子酒》這樣講述了打工人藏在酒裏的甜蜜與辛酸:日復一日,女主角在單位重復枯燥繁重的工作,幸福都來自下班後的短暫時光。單身的她喜歡流連在小酒館林立的街上。每一天,她選擇不同的菜品。再搭配一杯小酒,美滋滋地喝下去後,甚至會舒坦地飄出“噗咻”的聲音。

如同給繁重的都市生活做了一次SPA。

聚會或獨酌,喝一點酒釋放壓力又不至於增添負擔,這是如今年輕人在高壓環境下飲酒的一大訴求。為什麽不選擇更便宜的普通飲料?不僅因為酒精可以營造出美好的微醺感覺,更重要的是,此時的酒水和和奶茶、盲盒興起的邏輯類似,屬於“悅己消費”。

經濟學認為,人們往往願意多花少量的錢,購買能帶來更好體驗感的非生活必需品。年輕人買酒,在口感差別不大的情況下,外觀符合審美潮流、會講故事的品牌往往勝出——杯中物陪伴年輕人度過快樂、無聊、悲傷和疲憊的時刻。即使它們稍貴一點,但情感鏈接比口腹之欲更為這一群體看重。

前提是,這些酒飲屬於平價層級。顯然,傳統白酒的價格已讓年輕人生畏,也無法再深入到佐餐和陪伴的層級了。

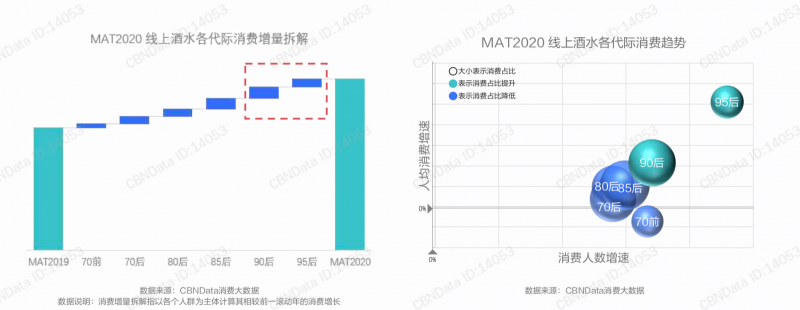

不過,90後、95後年輕人的荷包增量可觀。據CBNData數據,從消費人數和人均消費水平來看 90後、95後消費者皆呈現增長趨勢,年輕消費者逐漸成為酒水市場消費的主力軍。

從品類上來看,白酒、葡萄酒和洋酒是年輕人線上消費酒水單的前三位品類,其中,白酒的增速也最高。

然而,年輕人買白酒,卻並不那麽喜歡喝白酒。同一份報告中的數據顯示,白酒在年輕人的消費偏好中地位遠不如果酒、洋酒等品類。他們買白酒大多是為了應酬。

高端白酒傳統的消費場景是商務宴請和贈禮。CBNData的數據顯示,白酒更多地是與“喜慶”的社交場合綁定,因此也不難理解上述沒有一個屬於年輕人的白酒產品。趕潮流、敢表達、重個性、愛分享是這撥人群的主要特點——社交場合,年輕人飲白酒是為了遵守“酒桌”遊戲規則。私下裏,從價格、味道到文化,白酒都缺乏和洋酒、果酒類產品競爭年輕消費市場的基因。

一位90後白酒愛好者並不看好白酒品牌年輕化,他告訴記者,白酒最大的問題是和當代年輕生活的社交屬性與節奏不匹配,傳統白酒代表的秩序文化與敬酒、灌酒等飲用習慣帶來了阻力,造成對年輕人破冰困難。

然而,酒企們可不能坐觀白酒消費增量空間見頂。國泰君安研報指出,從人口結構的角度來看,一方面白酒主力消費人群增量空間不大,據其測算,30-60歲人群數量將在2023年見頂,達6.97億,隨後趨勢下降。另一方面,人均量已經到達高點。

根據國家統計局和前瞻產業研究院數據,從2015年至今,我國白酒的銷量呈現下降態勢,2016年為近5年的峰值,達到1305.7萬千升的銷量;2018年,銷量為854.7萬千升,同比下降26.43%;2019年,白酒銷量為755.53萬千升,同比繼續減少11.6%。

目前,以30歲-60歲為主要消費人群,35歲-45歲男性為核心消費群體的中國白酒正處在高光時刻。但另一邊,第一批90後如今已“三十而立”,95後也正在奔三路上。這批新一代的年輕人,將在未來的五至十年內陸續成為消費中堅力量。

不遺余力挖掘這一人群的消費價值,而不是真的指望年輕人愛上高濃度白酒,聰明的品牌想的很清楚。

02

度數不夠,故事來湊

光溜溜的100ML廉價瓶身,印有犀利文案的紙包裝極具辨識度。產品主打口感清香型的高粱酒,度數多在20度-40度左右……

這是江小白的產品。這家重慶酒企標榜“差異口味和時尚營銷”,以20歲-35歲左右的年輕人為主要目標客群。

目前,把白酒賣給年輕人主要有兩種思路。一是在產品上進行創新和改造,二是通過品牌營銷和渠道拓展,為年輕人群創造出喝白酒的場景。

江小白則綜合了這兩種思維,產品主打低度酒,在包裝、文案、廣告投放上都迎合了年輕口味以及年輕人喜歡的新渠道:網紅餐飲店、酒吧、夜店等等。因此在此前媒體報道裏,其成功往往被認為是網紅品牌的成功,

不過,相比同類白酒品牌的“高大上”,高檔場合難覓身影的“江小白”。它的logo最常出現在便利店的零售貨架,或是路邊蒼蠅館子“歡迎光臨”的招牌和紙巾盒上。

縱觀其發展,江小白成立於2012年,但直到2016年以前增長都較為緩慢。中央實行“八項規定”之後,高檔白酒的禮品市場大幅度受挫,打開了中低端白酒市場。正是在行業開始下滑的2016年,江小白進入了快速增長期,改成2019年營收近30億元。

然而,即使是在中低端市場,白酒品牌業已飽和,且低度白酒這個細分領域的市場規模並不算大。江小白方面告訴筆者,洞察年輕消費者,並用產品滿足他們的需求,是其生存方法。

從一開始,江小白就淡化了白酒的身份屬性。傳統白酒的銷售從產地供給出發:貴州茅台、四川郎酒、山西汾酒……江小白打破了這種銷售邏輯,不以“重慶江小白”立足,而是標榜“年輕人的江小白”。

在產品定位和營銷上,江小白均試圖為白酒尋找新的故事——所有迎合消費者情緒的風味、包裝、文案、互動渠道……促使年輕人最終購買的不是白酒,而是在某一特定場景下白酒傳遞的情緒共鳴。

江小白還對年輕人喝白酒的場景進行了細分,推出了一系列產品,探親訪友酒,企業團建酒,熱血大瓶酒……

以企業團建酒為例,單瓶重達四斤、但是只有25度的清淡型高粱酒,適用於細分場景,如單位的團隊建設,開閱讀會、年會、部門聚餐等。

和所有網紅品牌一樣,產品本身的消費價值反而被淡化了。在筆者采訪過程中,“難喝”成為老饕們反饋意見的高頻詞。一些受訪對象表示,“酒就是酒,都很辣,在我看來區別不大,沒覺得江小白更好。”也有人表示:“江小白不好喝,沒味道。”

到底是更容易被年輕人接受,還是兩頭不討好,口味之爭,千人千面,難以下定論。但江小白主推的小曲清香型高粱酒,與大曲相比酒體風味幹凈、能夠推出像果立方這樣適合年輕人的果味白酒。這一點,不管是醬香的茅台,還是濃香的五糧液、瀘州老窖,由於自身風味太獨特,反而很難做到。

不過,看重口味的資深玩家並非江小白追逐的平價消費群體。對年輕的入門級消費者來說,喝江小白往往是一種情緒和聚會場景下的即時需求,此時,酒飲擔綱的是宣泄載體和助推劑。

03

更多玩家

無論江小白如何強調”以小見大”,其所在的清香型小曲賽道也只占據中國白酒市場15%的份額,發展空間有限。年輕消費者對其他類型白酒的接受度仍很低。

傳統白酒市場已經高度成熟,頭部玩家格局穩定,據蘇寧易購消費大數據顯示,茅台、五糧液、洋河、汾酒和瀘州老窖,成為拉動蘇寧白酒快速增長的TOP 5品牌。從單品來看,53度飛天茅台、第八代五糧液、劍南春水晶劍、洋河夢之藍M1和汾酒青花20登頂單品榜前五。

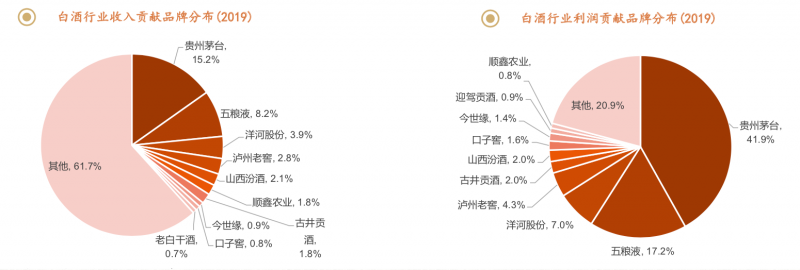

此外,白酒行業整體收入雖然分散,但行業利潤卻相對集中在高端酒廠。

平安證券的報告顯示,2019年,白酒企業上市公司TOP5利潤總額約占行業的72.4%,茅台、五糧液這兩家的利潤總額就占了全行業的59%。

在一檔訪談節目中,主持人華少提到,男人到了一定的年紀之後,對茅台的喜愛是一年一年增加的。已耄耋之年的茅台前董事長季克良回應稱“所以他們說年輕人不喝茅台酒,是還沒有到時候,二十啷當歲他還在玩,那個是小孩還不懂事,不曉得選好酒喝呢。”

不過,爭取年輕人仍然是不可缺少的動作。

容量小、價格親民的小酒,是各大酒企打入百元以下低端市場的主要產品形式。區別於傳統 500 毫升的常規包裝,小酒的容量大多在 100 到 125 毫升。2012年江小白出現之後,小酒模式愈發成為各大酒企“年輕化”的經典路線之一。比如五糧液推出的火爆小酒、歪嘴小酒,洋河的洋小二、小黑瓶,瀘州老窖的瀘小二等等。據招商證券於2018年預估,未來五年,小酒的市場規模約在300億左右。

圖片來源:招商證券研報

在聯名、冠名方面,傳統白酒品牌也做出了諸多嘗試。瀘州老窖曾聯名《三生三世十裏桃花》推出定制酒“桃花醉”,還聯名同道大叔,推出了同道大叔星座酒,以及與鐘薛高推出“斷片兒”雪糕,與茶百道推出奶茶“醉步上道”等等。

但上述措施均未能占領年輕人的心智。就目前看來,知名的老牌白酒企業,對年輕人而言,還是一塊“食之無味,棄之可惜”的雞肋。

“杯弓舌癮”主播錢睿蓀告訴筆者,高品質酒生產周期很長,很難完全用快消品評判新品的邏輯去理解。想要改變一代人的喝酒的習慣是不容易的,然而,投資人主導的項目總是要求大爆款、做規模、快速給回報,這也導致市面上出現了很多不倫不類的所謂年輕白酒產品。“對於酒行業還是要耐心一點。”

中國白酒終將面對新鮮血液,還有更多玩家正在入局。2020年,新白酒品牌光良酒業完成了數億元A及B輪融資,其中A輪由高瓴創投領投,XVC和野格資本跟投;B輪由高瓴創投、BAI資本聯合領投,XVC超額追投。

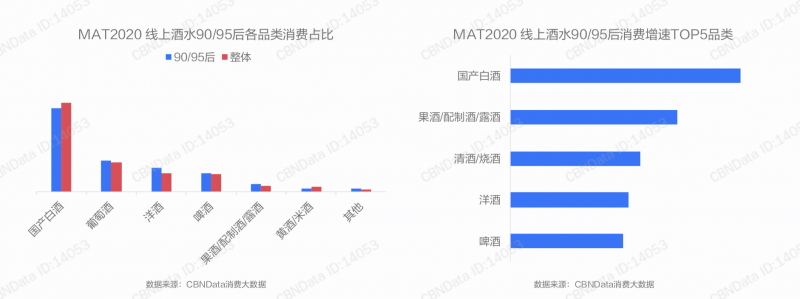

但白酒企業向外拓展品類的同時,新的消費風潮不一定由白酒來引領。據IT 桔子數據,2016 年以來有超過 16 個低度酒品牌獲得投資。據CBNdata大數據顯示,2020年,2020 年線上酒水消費中,95 後對果酒/配料酒/露酒的消費增速最快。

即使變得低度,白酒也面臨著整個品類形象老化的困擾,

在年輕人眼中,白酒是爸爸一輩的中年人喝的東西,是不酷的。將這些人群轉化為潛在的消費者,才是符合市場直覺的操作。

說到底,潮流千變萬化,正如茅台此前綁定“國酒”,營造高端形象一樣,塑造品牌、促進消費的關鍵在於形成一種廣泛的共識,共識一旦形成,就會成為一種可被利用的“事實”。對於白酒品牌而言,如何將白酒培育成年輕人喜歡的“酷”的共識,才是當務之急。