方便面行業衰退,本已是對康師傅控股的一次重擊,原材料價格漲勢難回落,這家方便面龍頭陷入被動。

公司來不及扭轉去年業績下滑趨勢,今年上半年,方便面、飲品兩大核心業務凈利潤更是迎來雙降局面。

今年上半年,康師傅控股實現收入382.17億元、公司股東應占溢利12.53億元,同比分別增長7.97%和-38.42%。

其中,方便面業務收入135.48億元,飲品業務收入242.98億元,同比分別增長6.49%和9.08%。方便面、飲品業務收入分別占公司收入的35.45%和63.58%。

原材料價格上漲,直接導致兩大業務板塊盈利水平走低。

方便面業務毛利率20.63%,同比下降3.26個百分點,導致方便面業務板塊公司股東應占溢利5.44億元,同比衰退39.23%。

飲品業務板塊的日子同樣不好過,毛利率同比下降2.64百分點,為32.14%,導致飲品業務板塊股東應占溢利同比衰退37.06%至7.44億元。

隨著兩大核心業務盈利能力下行,公司整體毛利率跌至近5年來最低谷。從2018年以來的完整財年,公司毛利率均維持在30%以上,到了2022年上半年,降至28.22%。

盈利能力走低,康師傅控股不是首家。今年上半年,統一企業食品板塊虧損1.58億元,飲料板塊雖然盈利10.42億元,但同比減少12.7%。

早在2021年,康師傅、統一企業及日清食品,歸母凈利潤均出現負增長,同比分別增長-6.40%、-7.69%、-2.24%。今年上半年,康師傅、統一企業仍延續這一趨勢(日清食品未披露中期業績)。

據尼爾森數據,今年上半年,方便面行業整體銷量同比下滑5.4%,銷售額同比減少1.3%;飲料行業銷量、銷售額同比分別減少6.8%和5.5%。

隨著方便面及飲料市場壓力增大,大摩、國泰君安等投行已對公司下調目標價。

截至昨日收盤,公司股價收報13.40港元,總市值754.79億港元。

走進賣場超市,你會發覺方便面價格明顯比以前貴多了。這其實是方便面廠商們,在應對原材料價格上漲的壓力。

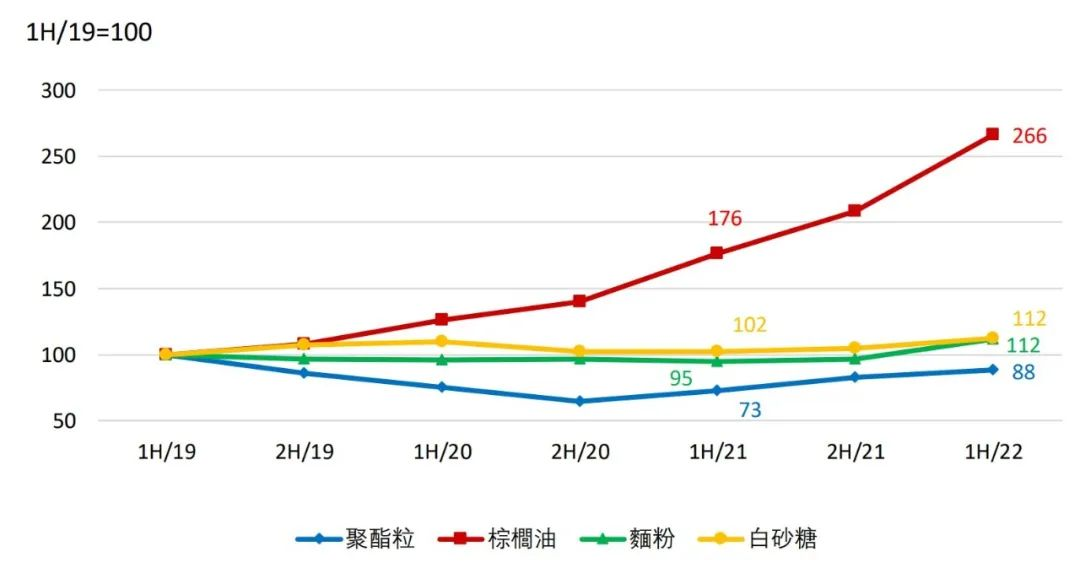

方便面產品主要有四大原材料:棕櫚油、聚酯粒、面粉及白砂糖。2021年,這四大原材料價格分別上漲約49.58%、29.03%、1.03%和2.22%。今年以來,價格漲勢延續。

據康師傅2022年上半年業績演示材料內容,可以看到自2019年上半年起,這些原材料價格開始出現不同程度上漲。

如果以2019年上半年為基點,至今年上半年,棕櫚油價格上漲266%,面粉、白砂糖分別上漲112%,只有用於生產泡面袋及桶的聚酯粒有所下跌。

作為方便面產品生產重要原材料,棕櫚油價格在近幾年裏處於波動狀態。

截至8月23日,24度棕櫚油現貨均價報價9908.33元/噸,相較期貨主力價格升水1498.33元/噸。光大期貨認為,棕櫚油價格上漲,得益於周邊市場上漲及馬幣走軟。

據公開數據,今年上半年以來,棕櫚油價格同比增長62.56%,侵蝕方便面業務利潤。康師傅控股和統一企業等快消品企業一樣,只能被動接受。

按照國泰君安(國際)研報,上述原材料價格變動對公司的不利影響,將至少持續到今年下半年。這可能還是較為保守的預測,在海通國際看來,方便面業務毛利率改善和修復還要等到兩年之後。

30年前,康師傅控股靠方便面產品打開中國大陸市場。隨著改革開放後人口紅利釋放,方便面廠商迎來黃金時代,康師傅、統一迅速崛起,兩家台資企業先後登陸港股。

這樣的好日子維持了很多年,直到2013年外賣興起,方便面市場遭遇沖擊,產、銷量逐漸失守。

數據顯示,2013年至2020年,方便面產量從1030.76萬噸降至556.80萬噸,銷量從462.2億包降至385.2億包,年銷售規模從571.8億元降至551.1億元。

2020年疫情原因讓方便面成為居家抗疫的剛需品,市場隨之回暖,那只是行業的回光返照。這一年,康師傅控股、統一企業業績同比分別增長21.95%和18.99%,隨即,曇花一現。

據凱度消費者指數與貝恩聯合發布的《2022年中國購物中心報告》披露,方便面行情在2021年疫情暫告一段落,消費者減少囤貨,導致該品類年銷量下降9%。

就算康師傅沒有土坑酸菜風波和老鼠屎的輿情,仍面臨其他更大的危機。

外賣、自熱食品及一些細分領域新產品,在方便食品市場處處圍堵傳統方便面廠商。

盡管康師傅控股、統一企業等置身全球第一大方便面消費市場,應對策略也只是漲價和推出中高端產品,並不能從根上改善銷量下滑的趨勢。

如何改善業績,康師傅控股此前對外表示,將繼續利用多價格帶、多規格和多口味滿足中產階層消費升級等需求。