文:葉蓁

來源:深眸財經(ID:chutou0325)

“給他上最好的幼兒園,買最好的學區房,每周末都去上培訓班,可我還是覺得不太夠。”

中國的育兒焦慮,近些年已經趨近於內卷,但很少有人會思考,其實中國孩子們的內卷,從喝什麽奶粉、用什麽紙尿褲就開始了。

畢竟,再苦不能苦孩子,再窮不能窮教育,盤一盤奶粉的段數、添加成分、奶源標準,各色奶粉應有盡有,消費者在“貴的就等於安全的”這一消費理念下,近些年奶粉的溢價高企,奶粉企業們則個個成了“現金奶牛”。

那麽問題來了,在高度內卷的奶粉行業裏,商家們到底賺錢了嗎?

廠商們不僅迎合需求,還創造需求,在功能上劃出了最細的細分,價格上也更上台階,成為另一個方向上的“卷”。

在功能上,中國的3、4段奶粉已經賣得不亞於1、2段奶粉。

根據Euromonitor數據,1/2段嬰配粉在2021年市場規模約862億元,占嬰配奶粉市場約51%,3段嬰配粉2021年市場規模約749億元,占嬰配奶粉市場約44%。2008至2021年間,1/2段嬰配奶粉人均銷量從約8千克/人提升至約26千克/人,年平均增長率為9.5%,3段嬰配奶粉人均銷量從2.9千克/人提升至12.5千克/人,年平均增長率為11.9%。

我們都知道,1、2段奶粉主要給1歲以內的孩子喝,全球都有標準。

因為在歐美,他們的兒科專家普遍認同一個觀點:一歲以上的嬰兒可以直接飲用正常牛奶制品,也就是我們通常喝的液態奶。

所以,奶粉的第一大內卷現象就卷在這裏,奶粉中可以添加各種營養元素,自然認為比純牛奶營養價值更高,因此在國內,3、4段兒童奶粉,甚至是5段以上的學齡兒童奶粉同樣賣得非常好。以飛鶴為例,其天貓旗艦店中,3段奶粉的品類多達8種,4段奶粉亦有5種。

在飛鶴的4段奶粉中,能看到“明護力”、“學習力”等各種不同的功效,這就是精細喂養時代,消費者對奶粉營養與功能的豐富度和細分化的要求,是“既要又要還要”的具體體現。

為此,廠商們也精準滿足,量身定制,給出了各種有針對性的配方奶粉。

比如,增加活性BL益生菌和膳食纖維組合促進吸收;增加益生元多聚果糖改善腸道;增加乳鐵蛋白(LF)增強抵抗力;提高DHA&RHA含量促進腦部發育等。

再比如,“乳鐵蛋白”亦是奶粉界的“網紅”元素。有專家表示,對於嬰幼兒來說,乳鐵蛋白能夠促進腸道免疫系統的成熟,建立免疫屏障。如今成本價已漲至3萬元/公斤。

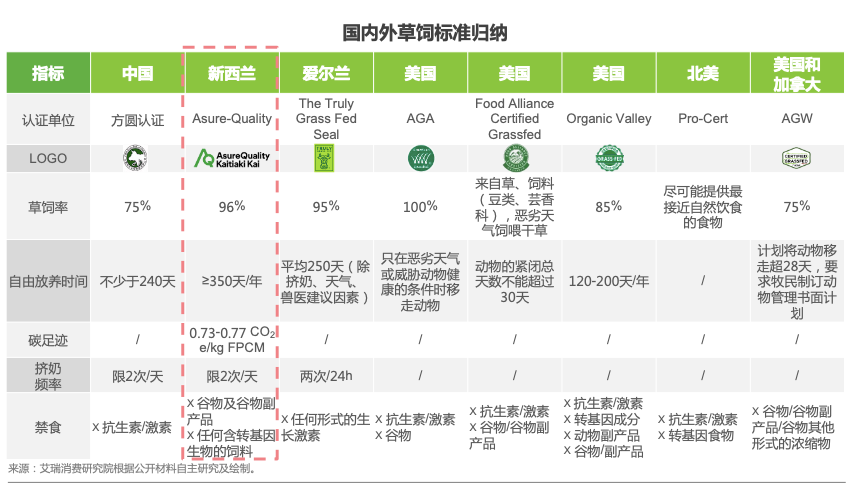

當然,消費者除了關心奶粉裏面添加了什麽,還關心提供奶的動物,它們的生存環境怎麽樣,不是身心舒暢提供更好的奶。

草飼奶粉這個名頭是新西蘭在2016年賦予的。草飼奶粉的奶源叫做草飼奶牛,這些奶牛和普通奶牛不同,它們吃的是新鮮牧草,可以自然漫步在天然牧草中,主要以鮮草為食,新西蘭作為第一個提出草飼奶粉概念的國家,還專門制定了行業標準,要求草飼率達到96%,散養天數大於360天,且禁止喂谷物和轉基因食品。

在艾瑞咨詢的報告中,目前有多個國家和地區有了草飼奶粉的標準。生產草飼奶粉的品牌有高培臻愛、伊利、惠氏、美贊臣、諾優能、貝因美等。

根據Euromonitor數據,2016-2021年我國嬰幼兒配方奶粉產品零售規模由587.5千噸提升至628.4千噸,年平均增長率為1.4%。整體平均零售價由228.5元/公斤提升至268.9元/公斤,年平均增長率為3.3%。

再細分來看,國內嬰配粉單位售價逐年提高,1/2段嬰配粉噸價從約17.2萬元/噸提升至約31.2萬元/噸,年平均增長率高達4.7%,並且預計至2026年將達到約35.8萬元/噸,21年-26年的年平均增長率將達到6.6%。3段嬰配粉噸價從約17.7萬元/噸提升至約22.5萬元/噸,年平均增長率為1.9%。總體上,3段/特殊嬰配奶粉市場規模於2026年上升至約1024億元。

在整體價格上漲的大趨勢下,高端和超高端的銷售額連年攀升。根據弗若斯特沙利文報告,從2014年開始,高端和超高端奶粉市場規模穩步上升,預計到2023年,高端部分將占中國嬰配奶粉市場約53%的份額。

在奶粉市場,更是出現了國內奶粉價格高於進口奶粉價格的現象。

根據新加坡競爭局對各國奶粉消費均價的統計數據,我國奶粉消費均價約為250元/900g,高於美國、英國、新加坡、日本等發達國家,且遠超150元/900g的世界平均水平。

品類多、價格貴,是奶粉行業的顯著特點,但這一特點顯然不符合快消品的定價邏輯。

快消品因為消費者使用範圍廣,使用頻次高,整體市場大,故而進入行業者多,競爭激烈,低價競爭往往是爭奪市場份額的最優打法,比如啤酒、洗發水、碳酸飲料,莫不如是。

但在三聚氰胺事件之後,從國家到消費者層面都重點關注健康和質量安全。奶粉行業漲價一方面因為硬件的升級換代。為保證奶粉質量安全,政府制定了嚴格的監管政策,要求企業在配方注冊、檢測中心等方面加大投入,這無疑是成本上漲的重要因素。

但更重要的來自於消費者的意願,貴的就是好的,消費者不願再承擔任何風險,願意為質量支付更高溢價。

回顧國內嬰配奶粉價格增長軌跡,在2008年三聚氰胺事件後,奶粉價格有一個飛速上漲的過程,每年上漲速度高達10%。在2013年國家發改委向6家乳企開出6.7億元的天價罰單,處罰涉嫌價格縱向壟斷,奶粉價格的暴增結束,但近年來奶粉價格依然在緩慢上漲。

有企業嘗試過低價策略,新希望在2015年曾推出一款99元的愛睿惠嬰配粉,試圖回歸快消品商業模式,用低價來占領市場。新希望營養制品公司總經理王智表示,國內消費者的收入是其他國家的五分之一,奶粉價格卻貴的多,因此他希望“奶粉成為奶粉,而非LV”。

到了2017年之後,新希望的這款愛睿惠悄然下架。公開信息顯示,新希望的奶粉業務依然在其創投平台草根知本旗下,但運營團隊已經更換,新推出的愛瑞嘉品牌定價改為298元/罐。

但若梳理內外資品牌份額,在三聚氰胺事件後,外資品牌奶粉一度占據中國奶粉市場TOP3。進口奶粉的故事在於安全,“外資奶粉等同於安全奶粉”。2014年,國內嬰幼兒奶粉市場規模大約在700億到800億之間,但本土品牌的銷售規模只在20億到50億之間,沒有一家超過百億。2015年,國內市場前3分別是惠氏、美贊臣、雅培,均是外資品牌。

在2015年之後,以飛鶴為代表的國內品牌,用“更適合中國寶寶體質”來給品牌定位,另辟蹊徑,找到了彎道超車外資品牌的捷徑,這是另一重“精準錨定”——一方水土養一方人。

據介紹,飛鶴一線的業務員與顧客溝通時,往往會用這樣的營銷話術,“我們和洋奶粉最大的區別就是,我們的奶粉更適合中國寶寶體質。

水漲船高的還有飛鶴的價格。飛鶴董事長冷友斌就曾在2020年的一次采訪中,直言不諱地提到:”飛鶴奶粉折成公斤價,全世界最貴。”他還表示,消費者的認知是“好的就是貴的,雖然飛鶴有200元以下的奶粉產品,但消費者已經不買了。”

毫無疑問,從品類到價格,內卷源於奶粉品牌對消費者心理的精準錨定。

先來看市占率最高的飛鶴。飛鶴的營業收入自2014年的35.8億元一路攀升至2021年的227.8億元,實現了超6倍的增長。

仔細梳理飛鶴的收入結構,其主要收入來源以高端和超高端為主,普通產品收入貢獻僅個位數。2021年,飛鶴收入227.8億,其中超高端產品收入129.6億,占比57%,星飛帆收入110億,同比增長12%;高端產品收入74億,占比33%,同比增長37%;普通產品收入11億,占比5%。

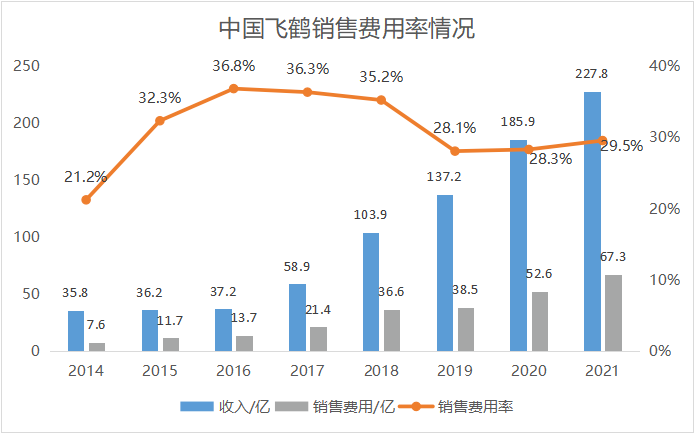

與收入同步增長的是飛鶴的營銷費用,將“中國寶寶體質”故事講得街知巷聞。

2014年,飛鶴銷售費用7.6億,銷售費用率為21.1%。2015年,品牌重新定位為“更適合中國寶寶體質”,同時加大銷售費用投入,當年銷售費用為11.7億,同比增長55.3%。2016年的銷售費用率更是超過36%。2019年到2021年,飛鶴在營銷端稍顯節制了一些,營銷費用率控制在28%到30%之間。但2020年和2021年,飛鶴收入增速分別為35.5%、22.5%,銷售費用增速分別為36.6%、27.9%。

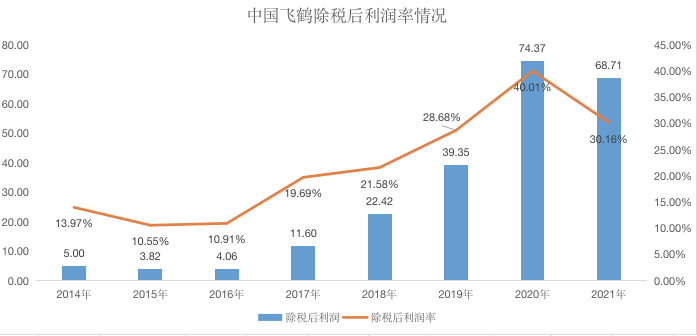

飛鶴的除稅後利潤及利潤率,除2021年較2020年略有下降外,整體一路向上。

再來看伊利和澳優。

2022年3月,伊利成為澳優的控股股東,根據Euromonitor數據,2021年嬰配粉市場中,澳優和伊利合計市占率為12.5%,成為行業第二。

澳優的優勢在於羊奶粉,旗下品牌佳貝艾特,連續四年在中國嬰幼兒配方羊奶粉總進口量中占據超60%的份額,其產品價格主要分布在200-300這個區間段。

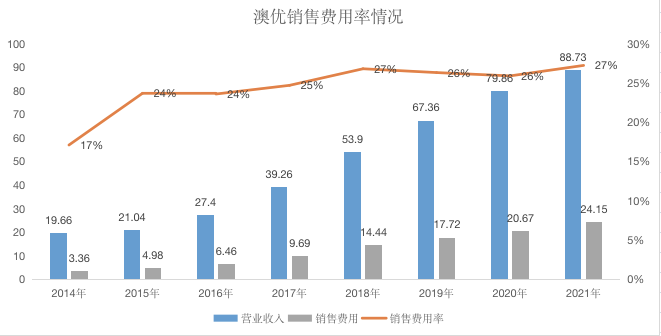

從2014年到2021年,澳優的營業收入同樣實現了數倍增長,其銷售費用率也基本穩定在24%-27%之間。

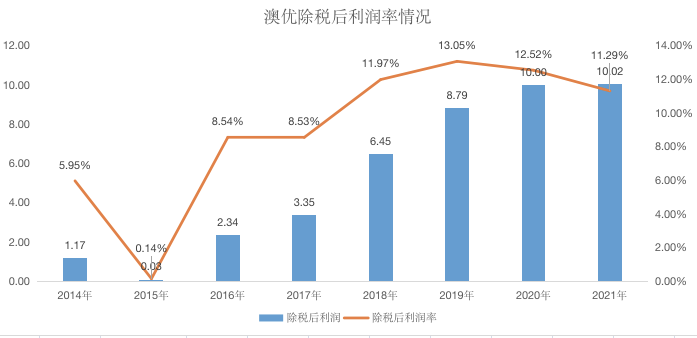

但反觀澳優的除稅後凈利潤,在2018年之前僅為8%左右,2018年之後達到了11%-13%這個區間。

顯然,對比飛鶴和澳優的稅後利潤率可以看出,高定價水平的產品,給企業帶來了可觀的收益。走高端甚至是超高端的細分市場,是企業賺錢的秘訣。

澳優和伊利合並之後,無疑會對飛鶴造成更大的影響。伊利的奶粉及奶制品業務收入2020年為128.85億元,2021年為162.09億元,同比增長25.80%。據其財報披露,2021年,金領冠年銷售收入突破百億級,是其主打高端路線的一款產品。

總的來說,奶粉企業在這場內卷大戰中確確實實賺到了錢,盡管奶粉的定價規律不按快消品來,但銷售規律還是遵從了快消品行業規律。一分營銷換一分收入。

04

結語

盡管從長期來看,人口呈下降趨勢,但從短期來看,嬰幼兒喝奶粉的需求呈上升趨勢,且二次注冊制及新國標等政策的推出勢必進一步增強國產奶粉龍頭企業的競爭優勢。

行業的內卷還將繼續,搶占用戶心智,實現用戶教育的品牌故事也還將繼續。