2022-2023年中国咖啡行业发展与消费需求大数据监测报告

來源:艾媒咨詢(ID:iiMediaResearch)

此外,入局咖啡賽道的跨界選手也在不斷增加,中國郵政、李寧、同仁堂、腦白金、猿輔導、悅刻、飛利浦等企業均開出咖啡門店或布局咖啡業務,“萬物+咖啡”成為流量密碼。2023年,咖啡依然是最火爆的消費賽道,其強勁的吸金能力仍使諸多企業前撲後繼。

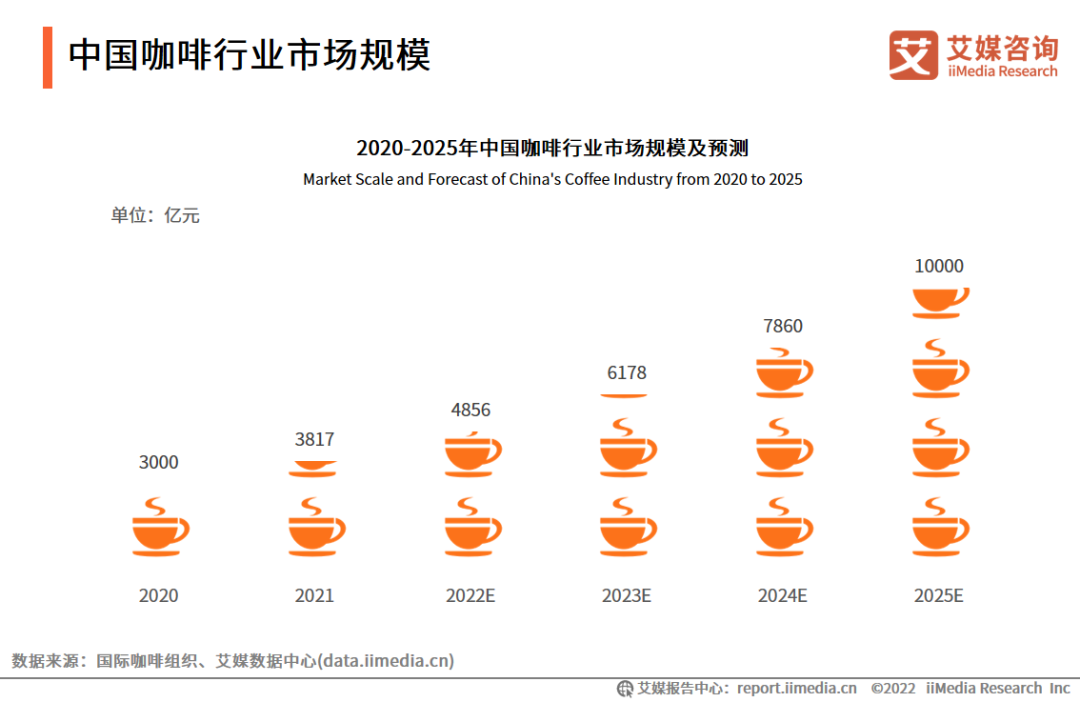

數據顯示,2021年中國咖啡行業市場規模將達3817億元,預計2023將達6178億元。隨著公眾飲食觀念的改變,中國咖啡市場正在進入一個高速發展的階段,新品牌崛起的速度更快,預計咖啡行業將保持27.2%的增長率上升,2025年中國市場規模將達10000億元。

艾媒咨詢分析師認為,目前,一二線城市咖啡市場競爭激烈,知名品牌如瑞幸咖啡、星巴克等開始下沉三四線城市,開始推出平價咖啡,吸引潛在消費者。為提高市場份額,咖啡企業應為客群定制新品類,建立與下沉用戶深度鏈接;拓展新場景,豐富下沉用戶的生活片段。

目錄

一、中國咖啡行業發展現狀及驅動力分析

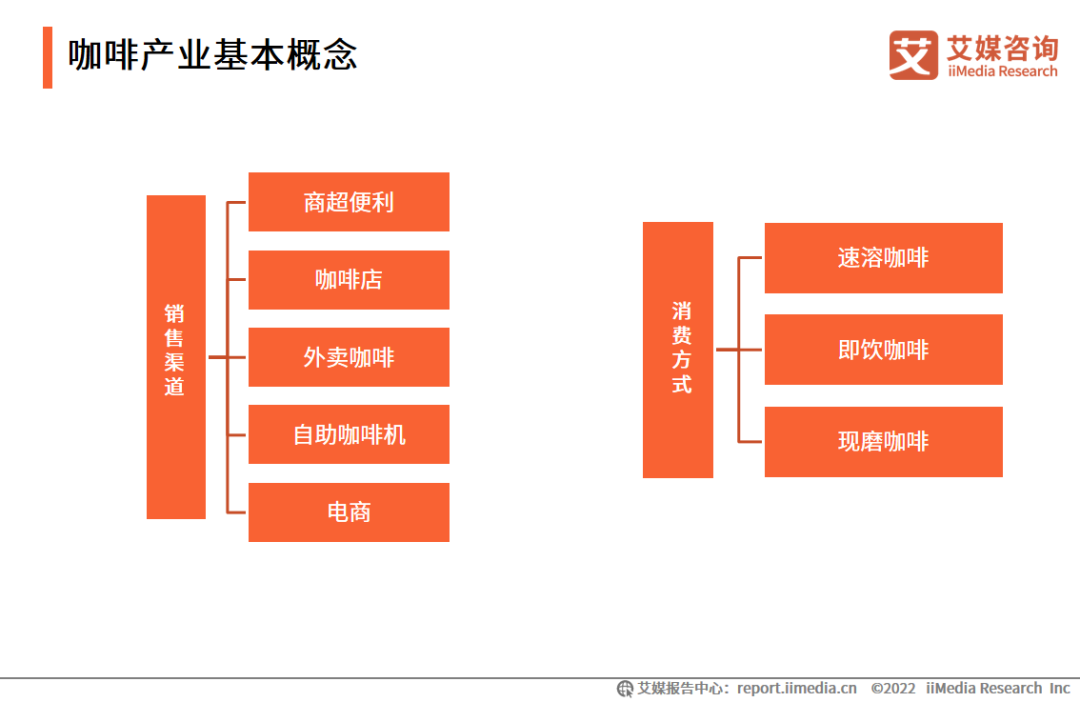

1.咖啡產業基本概念

2.咖啡產品分類

3.中國咖啡行業發展歷程

4.中國咖啡行業發展驅動力:政策引導

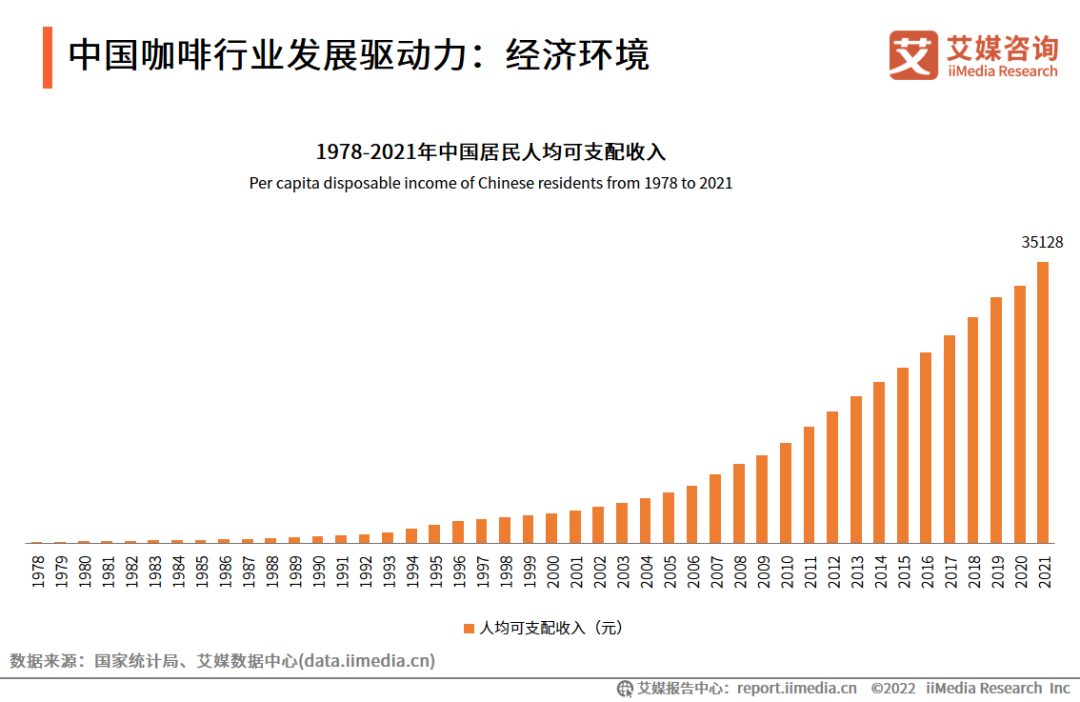

5.中國咖啡行業發展驅動力:經濟環境

6.中國咖啡行業發展驅動力:社會因素

7.中國咖啡行業發展驅動力:技術驅動

二、中國咖啡行業核心數據及產業鏈分析

1.中國咖啡行業市場規模

2.中國咖啡產業圖譜

3.中國咖啡行業產業鏈:原材料

4.中國咖啡行業產業鏈:門店數量

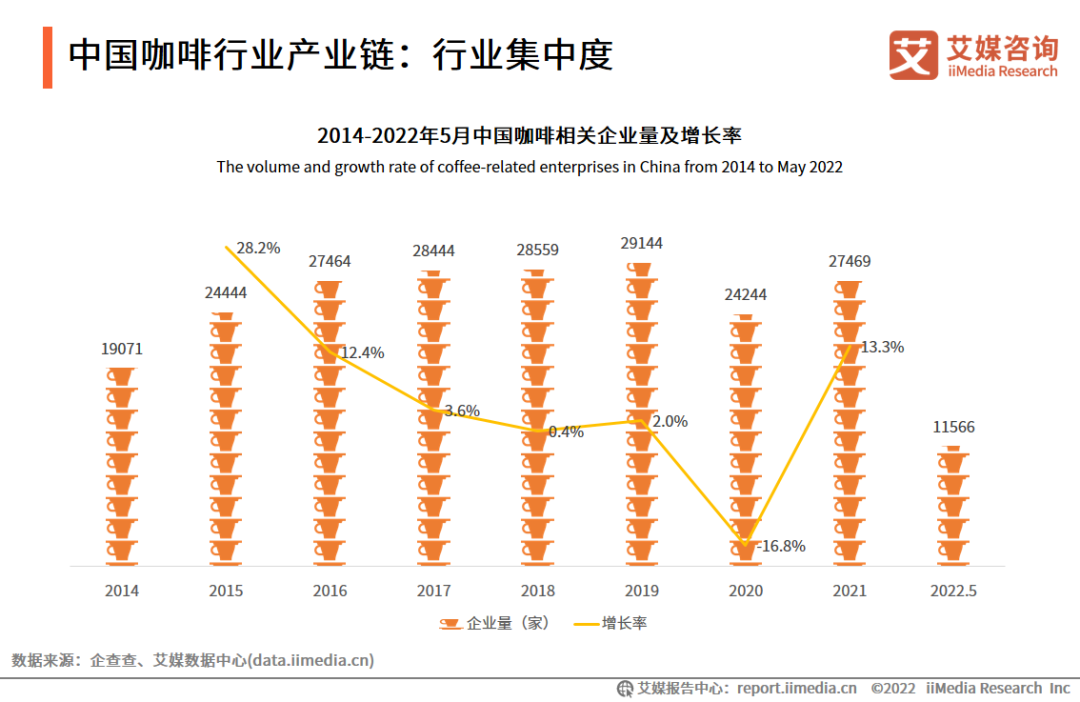

5.中國咖啡行業產業鏈:行業集中度

6.中國咖啡行業投融資數據監測

7.中國咖啡行業投融資事件(一)

8.中國咖啡行業投融資事件(二)

三、2021年中國咖啡行業用戶調研洞察分析

1.中國咖啡行業用戶調研:用戶畫像

2.中國咖啡行業用戶調研:消費頻率

3.中國咖啡行業用戶調研:消費因素

4.中國咖啡行業用戶調研:飲用場景

5.中國咖啡行業用戶調研:消費時段、價位

6.中國咖啡行業用戶調研:種類

7.中國咖啡行業用戶調研:咖啡品類偏好

8.中國咖啡行業用戶調研:咖啡店消費因素

9.中國咖啡行業用戶調研:速溶咖啡購買因素

10.中國咖啡行業用戶調研:速溶咖啡價格、口感

11.中國咖啡行業用戶調研:瓶裝咖啡價格、容量

12.中國咖啡行業用戶調研:瓶裝咖啡消費因素

13.中國咖啡行業用戶調研:膠囊咖啡金額、用量

14.中國咖啡行業用戶調研:品牌忠誠度

15.中國咖啡行業用戶調研:咖啡功能性偏好

16.中國咖啡行業用戶調研:行業痛點

四、中國咖啡行業企業競爭情報案例分析

1.中國咖啡行業企業競爭情報案例:星巴克(發展歷程)

2.中國咖啡行業企業競爭情報案例:星巴克(運營模式)

3.中國咖啡行業企業競爭情報案例:星巴克(用戶信息)

4.中國咖啡行業企業競爭情報案例:星巴克(品牌優勢)

5.中國咖啡行業企業競爭情報案例:星巴克(面臨威脅)

6.中國咖啡行業企業競爭情報案例:瑞幸咖啡(發展歷程)

7.中國咖啡行業企業競爭情報案例:瑞幸咖啡(運營模式)

8.中國咖啡行業企業競爭情報案例:瑞幸咖啡(財務狀況)

9.中國咖啡行業企業競爭情報案例:瑞幸咖啡(品牌優勢)

10.中國咖啡行業企業競爭情報案例:瑞幸咖啡( 面臨威脅)

11.中國咖啡行業企業競爭情報案例:Manner (企業介紹)

12.中國咖啡行業企業競爭情報案例:Manner (門店布局)

13.中國咖啡行業企業競爭情報案例:Manner (商業模式)

14.中國咖啡行業企業競爭情報案例:Manner (品牌優勢)

15.中國咖啡行業企業競爭情報案例:Manner (面臨威脅)

16.中國咖啡行業企業競爭情報案例:三頓半(企業介紹)

17.中國咖啡行業企業競爭情報案例:三頓半(商業模式)

18.中國咖啡行業企業競爭情報案例:三頓半(品牌創新)

19.中國咖啡行業企業競爭情報案例:三頓半(網絡營銷)

20.中國咖啡行業企業競爭情報案例:挪瓦(企業介紹)

21.中國咖啡行業企業競爭情報案例:挪瓦(門店分布)

22.中國咖啡行業企業競爭情報案例:挪瓦(商業模式)

23.中國咖啡行業企業競爭情報案例:挪瓦(網絡口碑)

五、中國咖啡行業發展趨勢分析

1.中國咖啡行業發展趨勢(一)

2.中國咖啡行業發展趨勢(二)

圖表

圖表1:1978-2021年中國居民人均可支配收入

圖表2:2021年中國受訪咖啡消費者比例

圖表3:2022年中國受訪咖啡消費者比例

圖表4:2017-2021年中國社會物流總費用及增長率

圖表5:2020-2025年中國咖啡行業市場規模及預測

圖表6:2017-2020年全球咖啡產量

圖表7:2017-2020年全球各種品種咖啡產量

圖表8:2021-2022年中國現制咖啡門店數年增速同比

圖表9:2014-2022年5月中國咖啡相關企業量及增長率

圖表10:2013-2022年中國咖啡行業投融資金額和數量

圖表11:2022年中國咖啡行業用戶畫像

圖表12:2021年中國咖啡行業用戶畫像

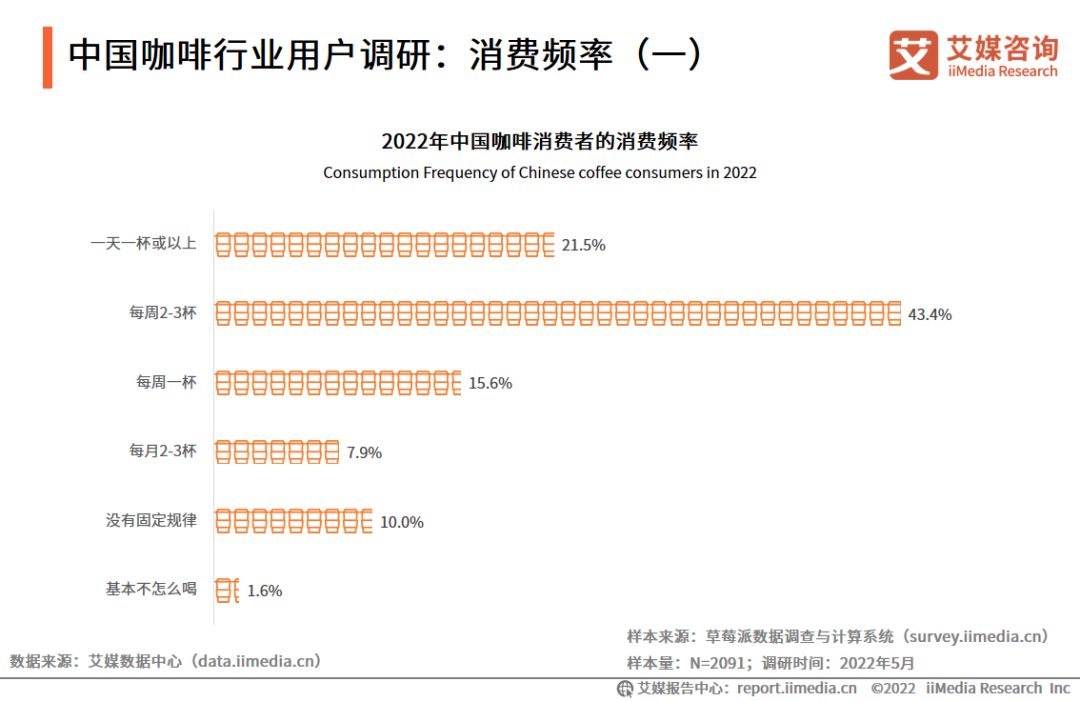

圖表13:2022年中國咖啡消費者的消費頻率

圖表14:2021年中國咖啡消費者的消費頻率

圖表15:2022年中國咖啡消費者喝咖啡主要因素調查

圖表16:2021年中國咖啡消費者喝咖啡主要因素調查

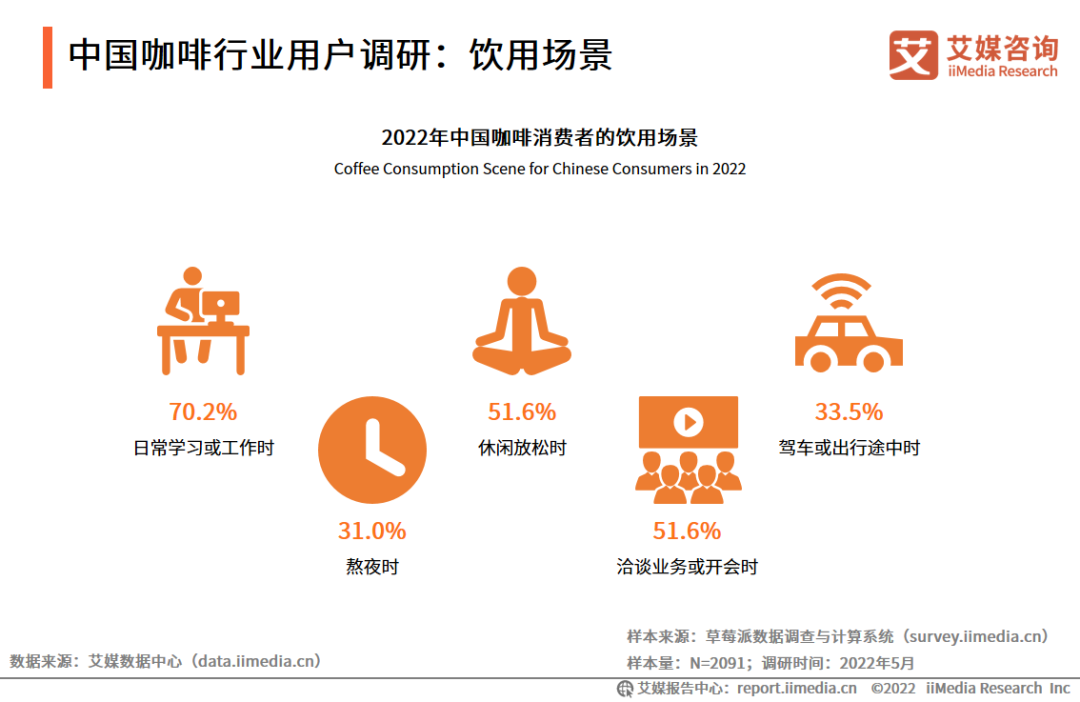

圖表17:2022年中國咖啡消費者的飲用場景

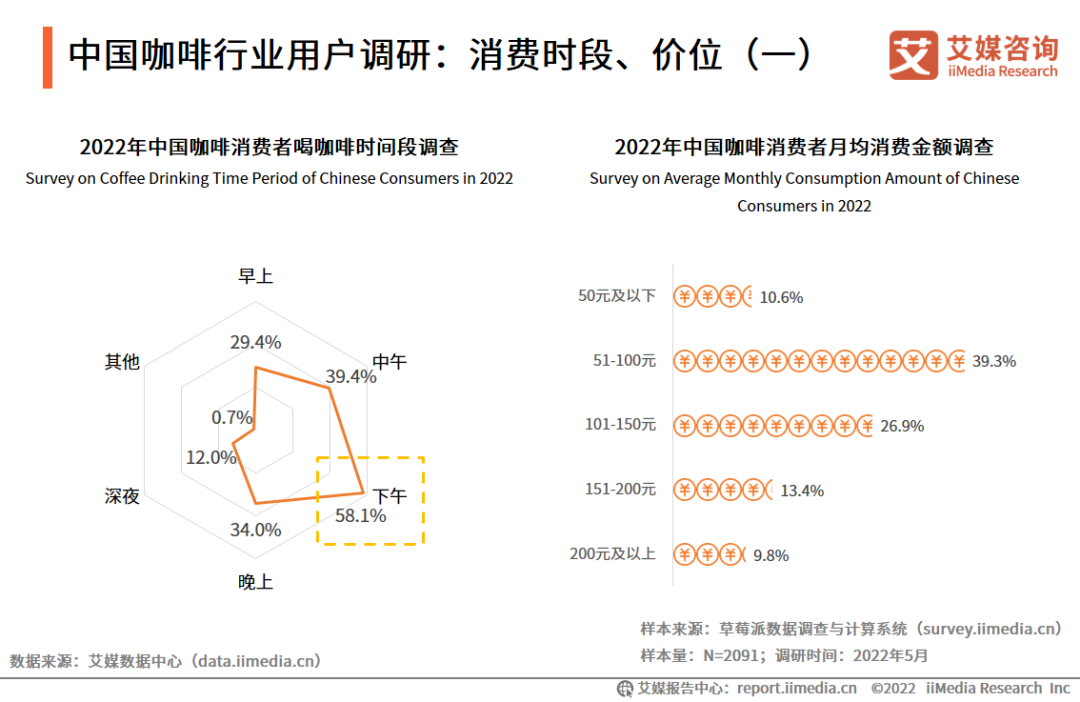

圖表18:2022年中國咖啡消費者喝咖啡時間段調查

圖表19:2022年中國咖啡消費者月均消費金額調查

圖表20:2021年中國咖啡消費者喝咖啡時間段調查

圖表21:2021年中國咖啡消費者月均消費金額調查

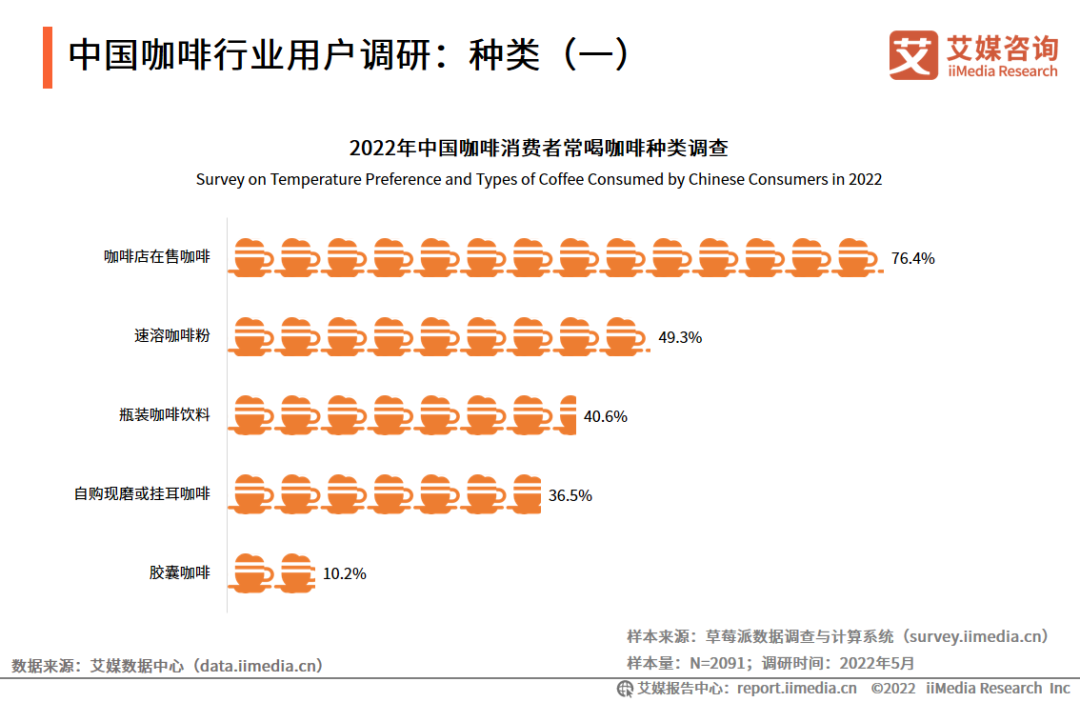

圖表22:2022年中國咖啡消費者常喝咖啡種類調查

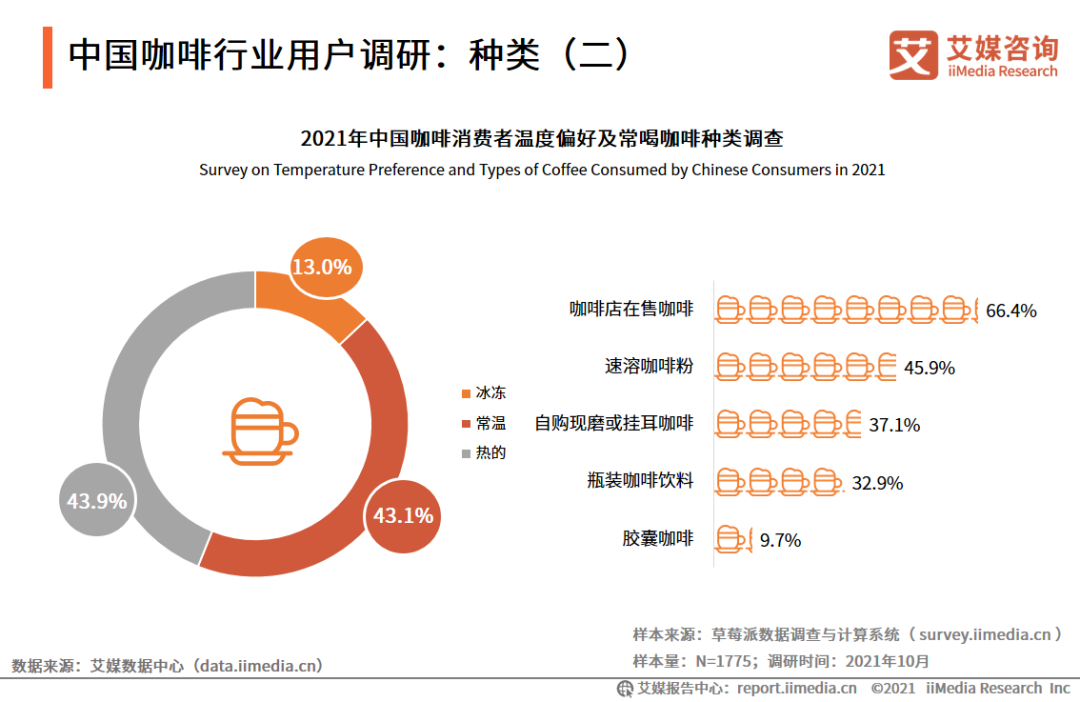

圖表23:2021年中國咖啡消費者溫度偏好及常喝咖啡種類調查

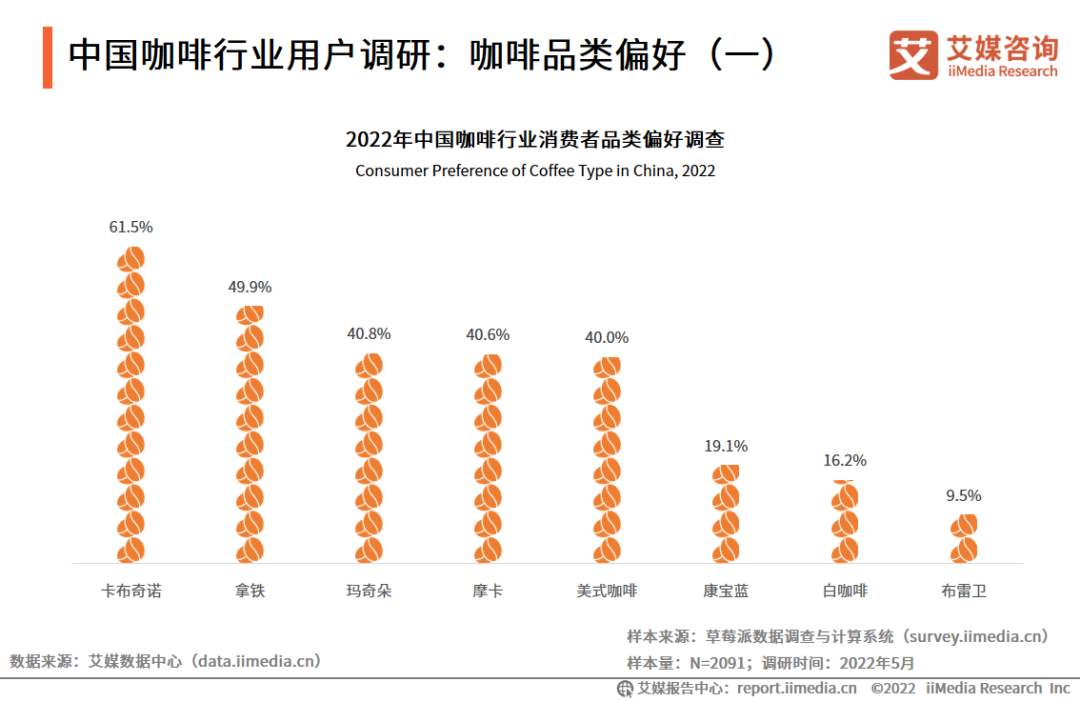

圖表24:2022年中國咖啡行業消費者品類偏好調查

圖表25:2021年中國咖啡行業消費者品類偏好調查

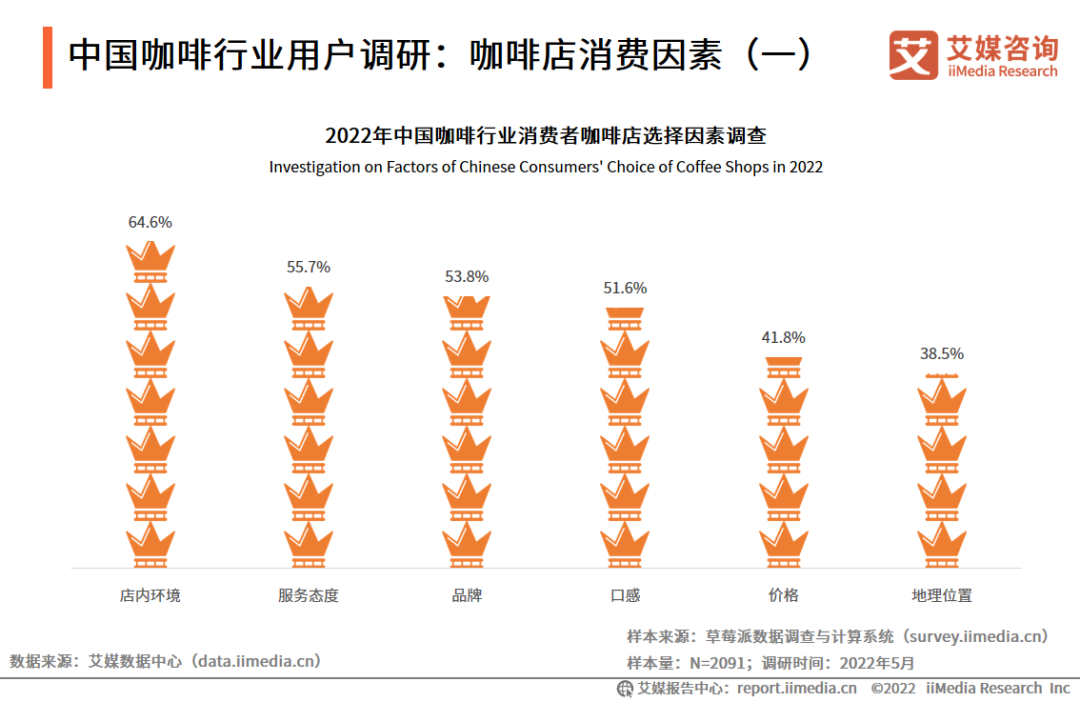

圖表26:2022年中國咖啡行業消費者咖啡店選擇因素調查

圖表27:2021年中國咖啡行業消費者咖啡店選擇因素調查

圖表28:2022年中國咖啡行業消費者對於速溶咖啡購買因素調查

圖表29:2021年中國咖啡行業消費者對於速溶咖啡購買因素調查

圖表30:2022年中國咖啡行業消費者對速溶咖啡單價接受度及口感種類偏好調查

圖表31:2021年中國咖啡行業消費者對速溶咖啡單價接受度及口感種類偏好調查

圖表32:2022年中國咖啡行業消費者選擇瓶裝咖啡的金額與容量調查

圖表33:2021年中國咖啡行業消費者選擇瓶裝咖啡的金額與容量調查

圖表34:2022年中國咖啡行業消費者瓶裝咖啡選擇因素調查

圖表35:2021年中國咖啡行業消費者瓶裝咖啡選擇因素調查

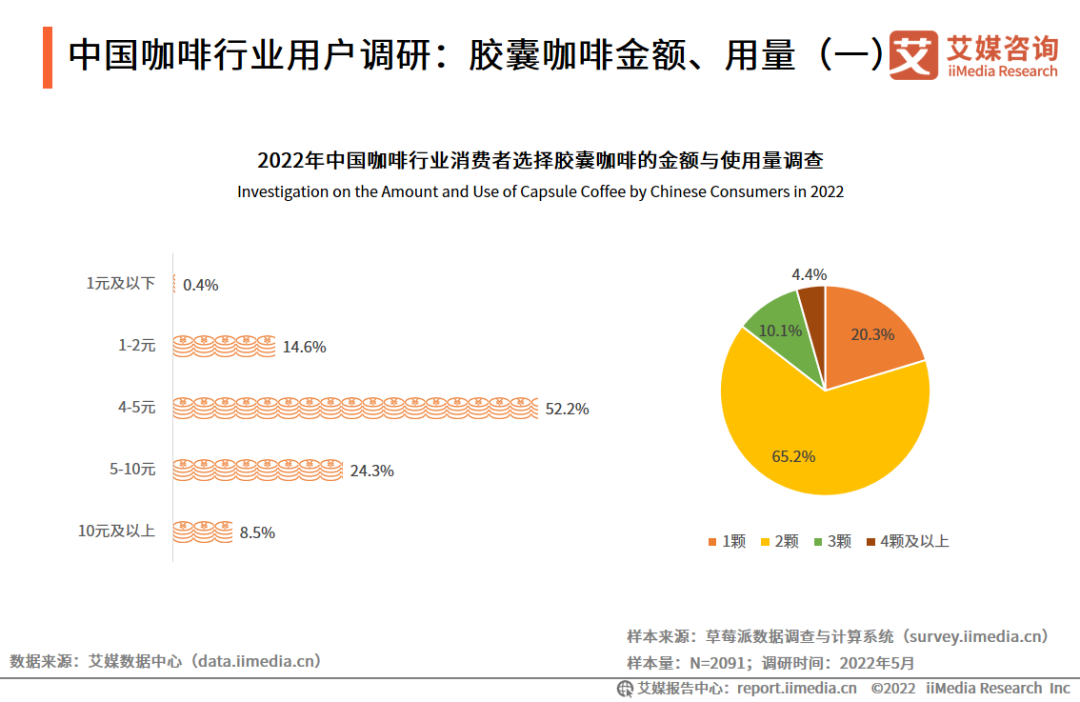

圖表36:2022年中國咖啡行業消費者選擇膠囊咖啡的金額與使用量調查

圖表37:2021年中國咖啡行業消費者選擇膠囊咖啡的金額與使用量調查

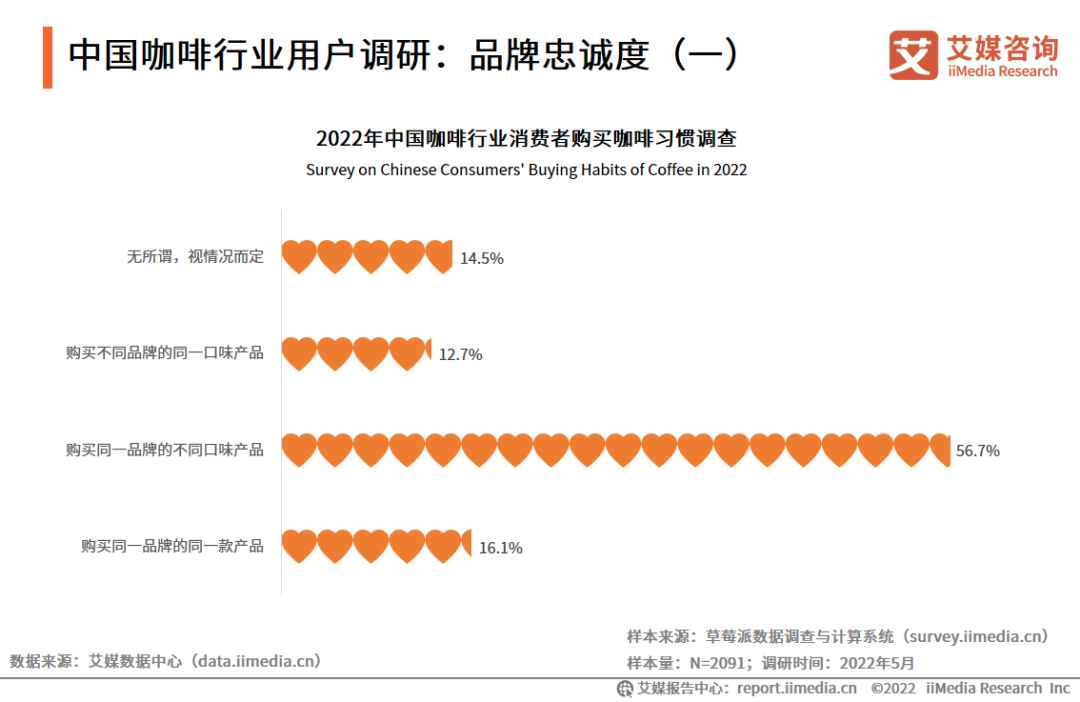

圖表38:2022年中國咖啡行業消費者購買咖啡習慣調查

圖表39:2021年中國咖啡行業消費者購買咖啡習慣調查

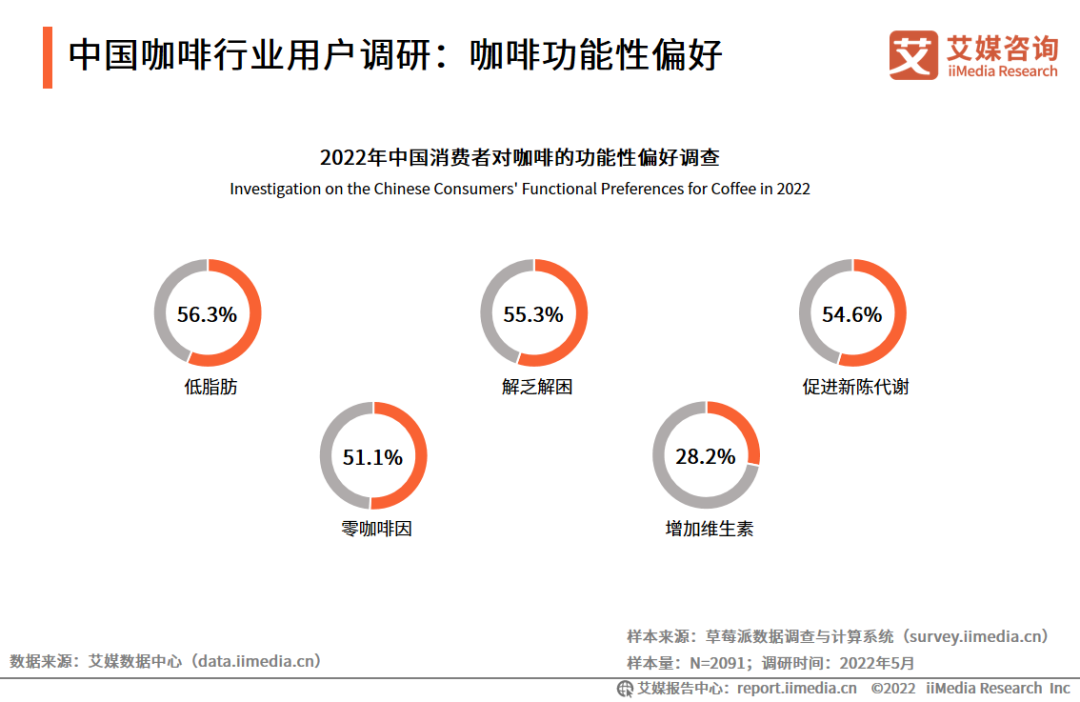

圖表40:2022年中國消費者對咖啡的功能性偏好調查

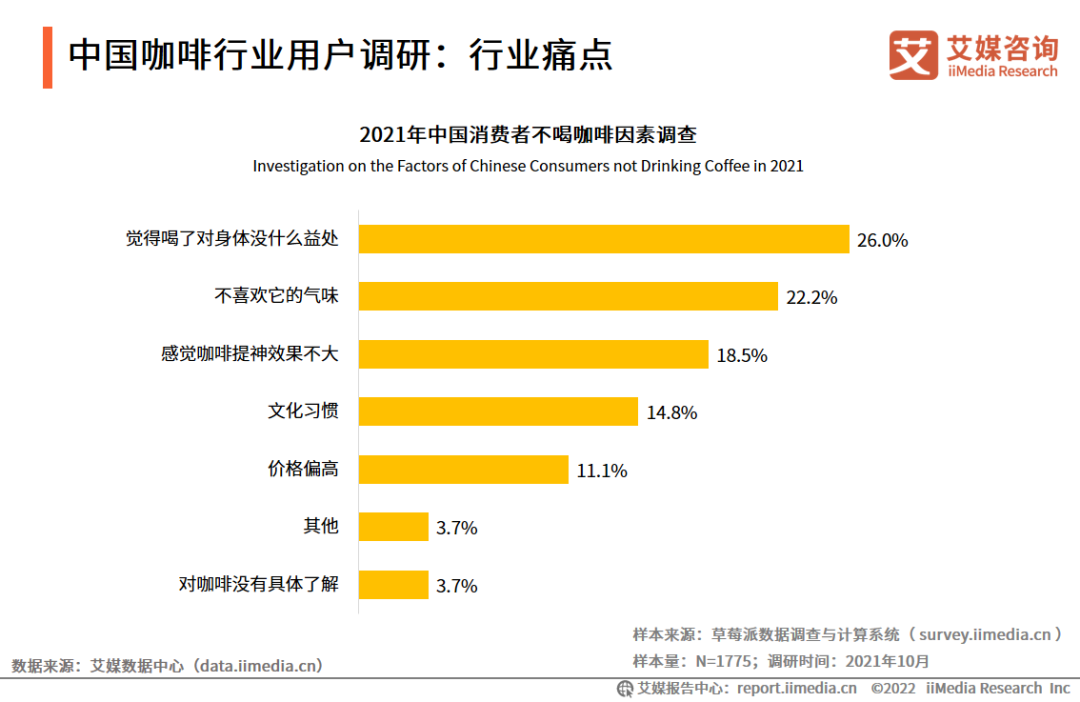

圖表41:2021年中國消費者不喝咖啡因素調查

圖表42:瑞幸咖啡年收入和凈利潤/損失

本報告研究涉及企業/品牌/案例