千亿酸奶赛道,乳企巨头和新品牌打响拉锯战

文:蕭田

來源:財經無忌(ID:caijwj)

1977年,達能公司在經過長時間的調研考察走訪後,在格魯吉亞山區拍攝了一段長壽主題的廣告片“Georgians over 100”。片中,長壽老人們手中捧著圓杯裝酸奶,笑容可掬的畫面深深震撼了當時的美國人。

這一將酸奶與長壽強關聯的聰明做法,讓達能在此後的10年裏成功打開了美國市場,一舉其在美國乳業的統治地位。與此同時,它也讓早已經作為歐洲人早餐或零食的酸奶真正進入到了全球化演繹階段。

如今,酸奶跟奶酪和肉食一樣,是美國人日常飲食中的重要組成。美國也憑借著產品創新,在全球酸奶市場上處於領軍地位。

而相較於美國習慣冷食,酸奶消費可以“全年無休”,隨時隨地。中國對於酸奶的旺盛需求往往取決於天氣的變化,尤其是炎炎夏日,大到連鎖商超,小到夫妻老婆店,在冰櫃前駐足,貨架上的酸奶總是更加琳琅滿目。

就中國人而言,酸奶在發酵過程中分解了大部分乳糖,從而避免乳糖不耐受者飲用液體乳而發生的腸胃脹氣、腹瀉等不良反應。比起普通牛奶,酸奶的適口性也更強。也因此,酸奶行業正處在快速成長的時期。

根據頭豹研究院數據,中國酸奶市場規模從2014年的283.3億元增長至2018年的679.8億元,年復增長率達24.5%,預計到2023年市場規模有望突破2100億元。

不過,食品飲料行業向來“內卷”,酸奶行業更甚,隨著樂純、簡愛等新品牌的壯大,酸奶賽道變得擁擠,新老品牌同台競技,這個14億人口的超大市場,至今還未有加冕者。

低溫酸奶,

後入局者的“新大陸”

一場關於冰櫃裏的酸奶大戰正悄然打響。

作為消費者,對這場“大戰”最能切身感受到的還是擺在面前“百花齊放”的品牌——超市貨架上,不僅有蒙牛、伊利、三元、光明等傳統品牌種類繁多的酸奶,還塞滿了簡愛、樂純、卡士、北海牧場、吾島等酸奶新勢力的產品。

不僅如此,資本對酸奶賽道也是青睞有加。拋開“不差錢”的傳統乳企伊利和蒙牛外,樂純、簡愛、吾島等高端酸奶品牌頻繁獲得融資。

以主打裸糖的高端酸奶品牌簡愛為例,2021年一開年,簡愛就獲得了總計8億元B輪融資,這筆融資間隔上一輪4億元的A輪融資,還不到一年。今年3月,簡愛又向外界宣布完成C輪融資(未披露金額),足以見得資本對其“寵愛”。

近年來,伴隨著消費者收入水平和健康意識的持續提升,中國近年低溫乳品,尤其是酸奶市場發展迅速,2021年中國低溫酸奶市場規模已接近700億元。

然而在高速發展過程中,低溫乳業市場卻呈現出“百花爭艷”的局面,傳統乳業巨頭並未如之前一般取得壓倒性優勢。

細究背後的原因,在財經無忌看來,這些品牌能在“雙子星”籠罩的陰影下打得水深火熱,其實是由低溫酸奶的特性決定的——生命周期短,需要冷鏈配合。這也讓伊利和蒙牛們不屑於去認真插手,於是便給一些新品牌、小企業留出了生存空間。

回顧中國酸奶的發展歷程,自1911年英國商人在上海成立了牛奶公司用機器生產出中國第一批酸奶開始,一百多年的風雨,酸奶的現代化生產也突飛猛進。但中國在食品行業當中的冷鏈運輸仍舊是為數不多的相對短板。冷鏈尚未足夠下沉,讓低溫酸奶市場規模受到了局限,初期的供需平衡難以掌握。

從酸奶行業的下遊來看,低溫酸奶的配送主要依靠冷鏈物流。但中國的冷鏈建設尚不完善,中國的人均冷庫容量為0.14立方米,相比美國的0.7立方米,尚有較大差距;冷鏈應用率方面,中國不足20%,而日本和西歐等發達國家和地區高達85%,有明顯差距。

一直以來,從包裝酸奶到瓶裝凝固型酸奶,從攪拌型酸奶到百利包、屋頂包酸奶,從大果粒益生菌到......國內的酸奶市場始終困囿於冷鏈運輸。乳企的運輸半徑決定了低溫酸奶的銷售半徑。

這也是此前中國白奶市場形成了“乳企雙雄”,但酸奶市場始終未出現一家主流企業的根本原因。

直到2009年,光明推出了莫斯利安“常溫酸奶”,一舉改變了中國酸奶行業的品類構成,成為全球酸奶發展史上,與希臘酸奶並行的創新軌跡,一經推出便獨占常溫酸奶的鰲頭,將之前的乳業“雙子星”蒙牛、伊利甩出一大截。

不過,伊利和蒙牛蒙牛很快就奮起直追,先後推出相似配方和定位的純甄和安慕希,憑借得天獨厚的渠道優勢,很快奪回市場。

“常溫”意味著無需冷鏈配合,成本低、滲透力強,叠加三巨頭多年來的渠道深耕優勢,頭豹數據顯示,2017年酸奶行業前三大企業包括伊利、蒙牛、光明三家企業的市場占有率CR3達到59%。當這塊市場已經被蒙牛、伊利和光明瓜分殆盡時,其他公司想硬切進來無異於蚍蜉撼大樹。

2017年9月,彼時國內酸奶銷售額達到1220億元,同比增長18%,首次超過純牛奶。一些互聯網思維培育出的新銳品牌在資本的扶持下,以不走尋常路的營銷,精準定位,切入在巨頭們看來最難“啃”的低溫酸奶賽道,試圖占據一席之地。

我們也能理解,為何無論是簡愛、樂純,還是北海牧場、吾島等新玩家,融資後都不約而同的打造上遊端的產業鏈,以防被尚不發達的冷鏈系統困住。

高端化是因還是果?

中國酸奶市場還沒有達到飽和的狀態,但這並不意味著賽道的喧囂會帶來行業的繁榮。

事實是,酸奶正在遭遇增長瓶頸。即便是在消費者對營養需求更加重視的疫情期間,酸奶的增速也在不斷下滑。

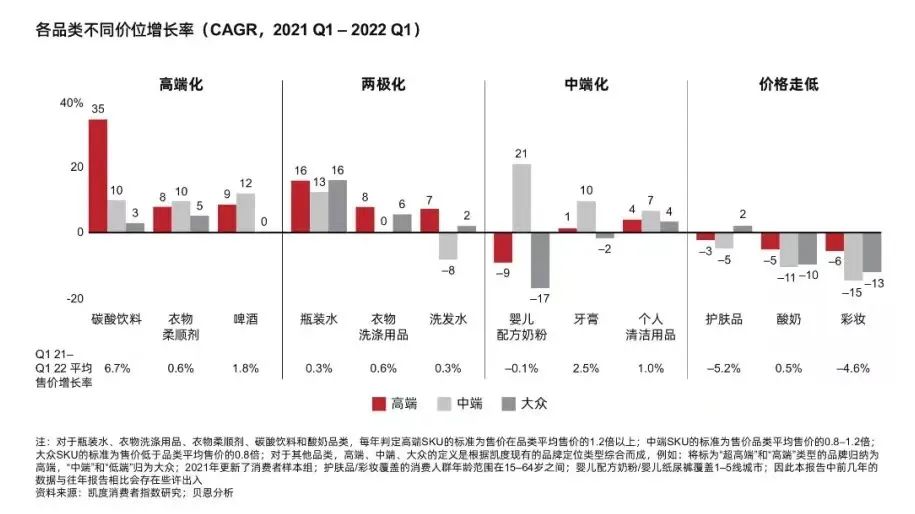

根據貝恩公司與凱度消費者指數聯合發布的《2022年中國購物者報告之中國快速消費品》顯示,相比牛奶和奶酪的銷售額高速增長,2021-2020酸奶的銷售額卻下降了7.8%,被列為低速增長品類。

而在新消費品牌紮堆搶占的低溫酸奶賽道,同樣也不容樂觀。

根據AC尼爾森數據顯示,2020年低溫酸奶市場整體銷售額同比下滑12.5%;在今年5月的一份機構調研中,新希望乳業直言不諱:“於行業而言,低溫酸奶品類近一兩年表現較為疲軟。”

探尋背後的原因,財經無忌認為,需要從酸奶這一品類的內因和外因分別來看。

從內部來說,不同於美國人的酸奶消費習慣,中國人對不適宜加熱飲用的低溫酸奶,消費習慣並沒有養成。相較於營養需求的白奶,選擇酸奶更像是選擇一種好喝的飲料或者休閑食品,但隨著減糖風潮、消費升級興起,含糖酸奶不夠健康,原味酸奶又太酸,也讓消費者在如何挑選酸奶時陷入迷茫。

從外部來說,伴隨著對推翻“舊消費”的新消費品牌崛起,“無添加”“低糖”“0蔗糖”“清潔配方”……這些酸奶包裝上的關鍵詞標簽,一方面拔高了行業門檻,讓消費者逐漸在消費決策中下意識地選擇更健康的酸奶。

比如,“極簡”是酸奶的“網紅”賣點之一;光明乳業旗下的“如實”酸奶以“自然賦予,純凈無添加”為宣傳語,同類的還有“簡愛”酸奶,直接將配料表作為宣傳語:“生牛乳、糖、乳酸菌,其他沒了。”

但換個角度思考,這些酸奶產品走向了同質化和內卷化,對於消費者而言,品牌的忠誠度也就會隨之下降。

而在另一方面,這些“拒絕化學添加劑”“味道濃厚”“高蛋白質”等“高端酸奶”的價格也一個比一個貴。

這些酸奶究竟貴在哪呢?主要是營銷費用和渠道費用等較高,從而推高了產品價格。以大多網紅高端酸奶品牌為例,其不僅邀請明星為其產品代言,還在小紅書等社交平台上投放各種營銷廣告,無形之中推高了成本。

再加上,部分高端酸奶品牌其實並沒有自己的生產基地,很多也都是代工,這部分酸奶的“高價”很大一部分是來自情感溢價。

言外之意,國內酸奶市場目前仍處於“高價等於高質”的無序競爭階段。高端低溫酸奶被質疑是智商稅並非空穴來風。

眾所周知,消費群體是一個金字塔型結構,越靠近金字塔頂端,人們的消費能力也就越強,當新銳酸奶品牌執著於“高端”爭奪戰,在金字塔頂端紮堆,高端消費者已經不夠分了。

無論是高端化酸奶間接導致了賽道增速下滑,還是行業遇冷的大氣壓下布局高端化求生存,整體來看,這一階段內高端酸奶高速發展的紅利期已經基本結束了。下面來到了真正“拼刺刀”的階段。

酸奶戰爭背後的長期主義

永璞創始人鐵皮曾說:“誰掌握了口味需求,誰就掌握了未來。”這句話雖有道理,但值得商榷。

美味、營養的酸奶,因其獨特的口感體驗,擁有一批像咖啡、可樂一樣的忠實粉絲。不過,酸奶的口味不像可樂和咖啡那樣差別巨大,如何更好在口味之外形成自己的核心競爭力,是所有酸奶企業共同面臨的難題。

2007年,被譽為酸奶屆的 “蘋果”公司Chobani,以 “希臘酸奶”這一當時的小眾品類殺入巨頭把守的美國酸奶市場,其後以不可思議的速度推動該品類在整個北美酸奶市場由1%到52%的份額增長,自己也因此成為了美國的第二大酸奶品牌。

彼時,美國酸奶市場高達三分之二的市場份額歸屬於兩家來自法國的鮮乳制品公司,達能與優諾。Chobani從巨頭手中攥取大量的市場份額,創造了 “彎道超車”的商業神話,背後靠的是獨特的奶源地優勢和反復調試著希臘酸奶的濃縮工藝和配方。

在中國,隨著供給側改革的深入,酸奶行業新品牌、新產品出現爆發態勢,旺盛的業態催生了內卷,酸奶產品激烈競爭不可避免。

據CBNData《2020新健康消費趨勢報告》顯示,人們在飲食上的健康化轉變,一方面是做減法,如追求“低糖低脂無添加”,另一方面則是蛋白質、活性益生菌等營養上做加法。

Chobani的成功恰恰給中國的酸奶企業提供了兩點啟示:“做減法”注重奶源的爭奪;“做加法”強調菌種的差異性。

從做減法的視角來看,酸奶公司要想活得好,首先要產品好,而產品好的根源是奶源好。

追溯此前的普通酸奶,其中主要通過明膠等膠質來提升產品粘性,而如今,在新消費帶動的整個行業高端化趨勢下,在配料上直逼鮮奶,要求有盡可能少的制造工藝和添加成分,兼備健康和功能性。

這對優質原奶資源提出了極高的要求。因此,不少酸奶公司除了在冷鏈運輸上下重注外,也在源頭上費盡心思。

不過,大的乳企實力雄厚,入局較早,奶源之爭顯然對乳企巨頭們更有力。《中國商報》就曾報道,“目前國內的大型牧場,幾乎都已‘名花有主’。”

而除了奶源爭奪外,從做加法的角度上看,好的菌種是酸奶企業的另一重戰場,因其重要性被稱為“菌芯片”。

單以益生菌為例,國內的益生菌行業現狀,一點也不比種子和種豬行業好。

目前,國際益生菌專利基本上被美國、日本、俄羅斯等國家壟斷,國內益生菌原料也必須從這些國家進口。天風證券研報顯示,2020年國內益生菌原料主要來源於美國公司杜邦和丹麥公司科漢森,兩家公司供應的原料占國內整體市場的85%。

蒙牛冠益乳用的是丹麥科漢森(Chr. Hansen)的王牌菌種BB-12益生菌,簡愛LGG益生菌裸酸奶中的LGG也源自科漢森。

反觀日本迎上了健康化、老齡化的趨勢後,步入到了功能性時代,在菌種和配料應用上不斷加大研發,已經誕生了不少明星產品。

明治旗下擁有超過5000種乳酸菌,2020年推出的“明治佰樂益優”系列,包含“R-1”、“LG21”兩款酸奶產品,使用了特殊乳酸菌菌株“保加利亞乳杆菌1073R-1菌株(R-1乳酸菌)”和“格氏乳杆菌OLL2716菌株(LG21乳酸菌)”,推出後在市場大火。

好在,近幾年,蒙牛、伊利、新希望等公司開始研發和培養自己的專利益生菌,並應用於自家產品。2020年,伊利就研發出一款擁有自主知識產權的益生菌——乳雙歧杆菌BL-99。

一邊是酸奶產品的營養化、功能化,一邊是酸奶配方的精簡與純凈,乳制品行業的“雙子星”在酸奶賽道同樣將占據主導地位。不過,眾多新品牌若能做好差異化定位,足夠聚焦、專注,依然具有成為Chobani的可能。